42

65

3款新品齐上线,你想要的保障一次全搞定!

2021-01-12 20:54:32

0点赞

0收藏

0评论

在前几期的推文中,小开给大家安利过几款要下架的重疾险、也安利过一些开启择优理赔的产品。

今天则不同,要给大家get几款新上线的产品,险种比较丰富,涵盖重疾险、定期寿险、意外险。

各个都是能打的主儿,几乎可以一次搞定你的身家保障:

① 重疾险:国富嘉和保重大疾病保险

② 定期寿险:华贵大麦甜蜜家2021定期寿险

③ 意外险:大家保意外伤害保险

接下来,小开就来详细介绍一下这3款产品的亮点及投保建议:

一、国富嘉和保

国富嘉和保称得上是2020年的一款明星产品,保障全面,关键保费也很具有性价比,尤其适合男性投保:

1、重疾保障

国富嘉和保保障重疾110种。

在第15个保单周年日年前,且在51周岁保单周年日前患重疾,可额外赔付50%。

相当于在规定时间内,买50万保额,最高能直接赔付75万。

这样的设计,基本能覆盖人生的大部分重疾高风险时期。

最重要的是,相比于同类产品,国富嘉和保的额外赔付加量不加价。

试想下,花更少的钱,得到了更多的理赔款,实打实的缓解万一不幸罹患重疾后的经济压力,非常值得点赞。

2、轻症/中症保障

国富嘉和保轻症40种,中症25种,无间隔期,自带轻症/中症及豁免责任。

其中,轻症保额最低40%,赔付比较放在日后的新规赔付也是很有优势。

关于轻症和中症的作用,小开之前给大家科普过很多次,不仅能降低理赔门槛,还能提供豁免保障,实用性很高。

3、恶性肿瘤二次赔付

国富嘉和保可选恶性肿瘤二次赔付责任,保额100%。

选择恶性肿瘤二次赔付重疾险时,间隔期是最关键的一个要素,国富嘉和保的设置就很合理:

①首次重疾非癌症,二次重疾患癌症,间隔期是1年。

②首次重疾是癌症,二次重疾患癌症,间隔期是3年。

众所周知,恶性肿瘤在重疾理赔中占比65%左右,且容易复发、新发、转移、持续。

所以,要是预算充足,可以选择附加这个责任。

但是毕竟是可选责任,小开建议以个人的预算来决定。不降低首次赔付保额的前提下,有条件则附加。

4、保费定价

如果要问国富嘉和保最大的优势是是什么?

无疑是在男性投保国富嘉和保的基础保障时,无须捆绑身故责任,且保费超低。

以30周岁男性为例:

50万保额,30年交,保终身,保费只需4780元。

即便在众多线上消费型重疾险中,国富嘉和保男性保费的优势也相当明显。

一款保障全面的重疾险,在重疾赔付上毫不吝啬,关键保费还很实在,趁着重疾新规前,小开建议有需求的要抓紧喽~

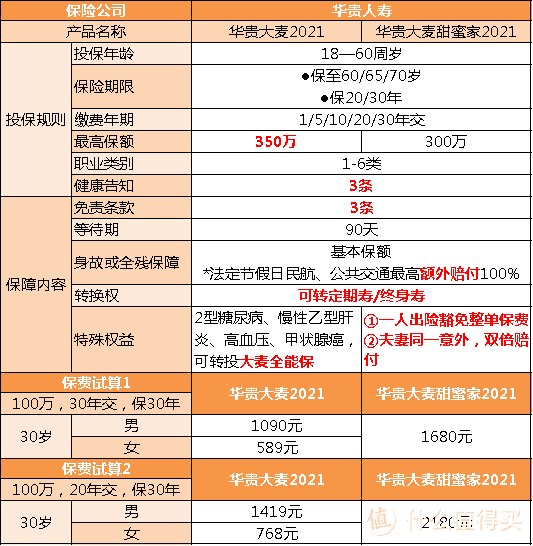

二、华贵大麦甜蜜家2021

华贵大麦甜蜜家2021和华贵大麦2021产品形态相近,主要区别是华贵大麦甜蜜家2021必须同时投保夫妻二人。

值得一提的是,华贵大麦甜蜜家2021在保障责任上略胜一筹。

要知道,华贵大麦2021本身就是今年最强势的一款定期寿险,要问区别在哪呢,一起来看~

可以看到,华贵大麦甜蜜家2021比前者多了两项保障责任:

① 夫妻中一人出险,可以豁免整单的保费;

② 夫妻如果因同一意外出险,各赔付2倍基本保额。

在保费方面,单买华贵大麦2021和直接买华贵大麦甜蜜家2021大差不差。

简单地说,华贵大麦甜蜜家2021可以花同样的钱,买到更好的保障,非常适合想要「夫妻互保」的人群。

当然,如果身体健康有异常,如2型糖尿病、甲状腺癌等特殊情况,就不能选择甜蜜家,建议选择大麦全能保。

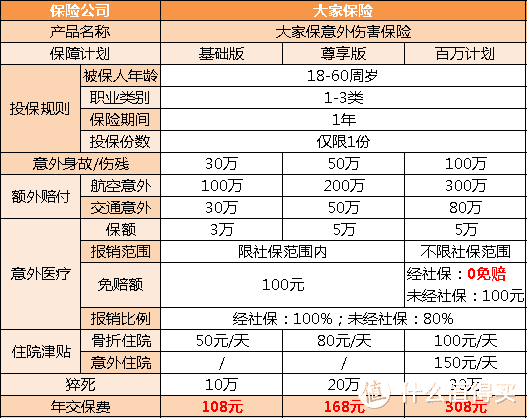

三、大家保意外险

在市场上,一年期的意外险竞争一直非常激烈。

很多产品会以保障责任全面和保费性价比高作卖点,但又会在保障细节,比如免赔额、报销比例、免责条款上「做手脚」,暗中灌水。

大家保险出品的大家保意外伤害保险就是一款可以杀出重围的优秀产品,保障责任诚意满满。

该产品共分为3个保障计划:

以大家保百万计划为例:

意外身故/伤残保额高达100万;

因航空意外身故/伤残,额外赔付300万;

因交通意外身故/伤残,额外赔付80万;

意外医疗保额5万,关键是报销不限社保范围,如果经社保报销后,每次出险可0免赔,100%赔付。

此外,百万计划还有意外住院津贴、猝死责任等全方位保障。

这3种保障计划,基本可以大部分人的意外保障需求。

小开尤其建议经常出差、旅游的人买一份大家保百万计划。这样,每年都会省下一笔不少的航意险保费,以及每次投保的时间精力。

结语

每款保险不管再好,都有适合的投保人群。

比如,

国富嘉和保适合男性投保;

华贵大麦甜蜜家2021适合夫妻互保;

大家保意外险适合国内意外保障;

最后的最后,小开再次提醒一下,国富嘉和保同样也是旧规重疾险,如果看好它,一定要抓紧时间上车啊~