49

78

买了百万医疗,还要买重疾险吗?

2020-09-29 18:57:34

1点赞

2收藏

0评论

“几百块钱的百万医疗险就能解决大病问题,干嘛要花几千块钱去买重疾险?”

近些年,百万医疗险凭借着“保费低、保额高、100%报销”的宣传语一跃成为人尽皆知的明星产品。

前段时间,一位久居老家的亲戚突然问起了百万医疗险。

“听说每天只需要几块钱,保额就有几百万。”

言语之间,我听到的是对百万医疗满满的夸赞。

总结下来一句话,这款产品不像之前别人给她推荐的重疾险,动辄几千上万元,而且还能够保障她以后得了大病不拖累家人。

但事实真的是这样吗?

买了百万医疗真的可以高枕无忧了吗?

跟重疾险相比,百万医疗为什么这么便宜?

同样可以保大病,买了百万医疗,还要买重疾险吗?

在保险里我们可以把百万医疗险和重疾险看成是一对好基友。今天我们就一起来分析下这对好基友。

一、这对好基友的前世今生

1、百万医疗险——“一炮而红的流量小生”

在百万医疗险出现之前,商业医疗险是一种附加险的形式。比如主险是寿险,附加一份住院医疗。

这种附加医疗险一般有这么几个特征:

不能单独销售,必须和主险合并销售

保额低,保障范围窄

不保证续保

虽然“出身不高”、“问题不少”,但是这类产品一出世就自带流量,极大地拉动了主险的销售,甚至有喧宾夺主的架势。

这或许跟国内就医的环境有关系,费用越来越高,人们急需这样一款超产品来分担医疗花费。

在这样的大趋势下,内陆的保险公司结合香港医疗保险和境外医疗保险的优势,推出了百万医疗险。

与之前的附加医疗险相比,百万医疗简直就是一个钻石王老五:

可以单独购买,不需要搭配其他保险

保额高、保障范围广

不保证续保

因此,百万医疗一经问世,就成为了一个现象级的存在。经过两年的发展,几乎无人不知无人不晓。

2、重疾险——“稳健进步的专业精英”

与百万医疗“网红体质”相比,重疾险更像是一个稳健进步的专业精英。

重疾险是一位叫巴纳德的医生提议开发的。

原因是他看到有很多患者明明手术治疗很成功,却在康复期因为没有足够的经济支撑,而去挣钱养家,最后病情恶化去世。

他感到非常痛苦,于是和南非一家保险公司合作开发了重大疾病保险。

重疾险于1995年引入我国内地,经过二十年的发展,现在已经成为人身保险市场上非常重要的一种保障型产品。

在保障范围方面,从原来的只有心脏病、中风等几种扩展到现在的100多种。

在监管方面,重疾险也相对成熟。前有2007年《重大疾病保险的疾病定义使用规范》,后有今年《重大疾病保险的疾病定义使用规范修订版(征求意见稿)》,切实保证行业的稳健发展。

二、这对好基友千差万别

从重疾险和百万医疗的前世今生中,我们可以看到他们解决的问题是不一样的。

百万医疗:解决的是现在住院医疗费越来越贵,很多人都承担不起的问题。

重疾险:除了医疗费,更侧重于保障患者病后的疗养费、复查费等,本质上解决的是收入损失的问题。

除了解决的问题不同,这对好基友“长相、性格、行事作风”等各个地方也都不一样。

1、缴费方式不同

百万医疗:采用一年一缴费的方式,采用的是自然费率。

什么是自然费率呢?

自然费率是根据被保险人所处的年龄、所面临的风险确定保费的,每一年的保费都不一样。一般而言,自然费率每年的保费涨幅约为8%到10%。

重疾险:采用趸交或分期缴费的方式,采用均衡费率。

均衡费率又是什么呢?

均衡费率是指,在投保时保险公司将被保险人在每一个年龄段的风险进行评估,计算出均值的保费。也就是,消费者每年缴纳的保费是固定的。

如果拿买房和租房做作比喻的话。重疾险就像买房,前期压力大,后面轻松;百万医疗险就像租房,前期轻松,后期吃亏。

2、保障方式不同

百万医疗可以看做是社保的一种有力补充。比如有些社保不管的自费药,就可以通过购买百万医疗来覆盖。

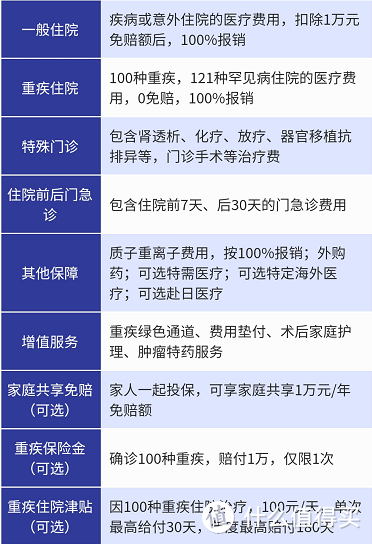

百万医疗没有病种限制,而重疾险是有病种限制的。

假设有人不小心腿骨骨折了,重大疾病肯定是不会理赔的,但是医疗险可以按照合同的规定进行理赔。

可能有人说,那这是不是证明百万医疗比重疾险更好?

不是的!

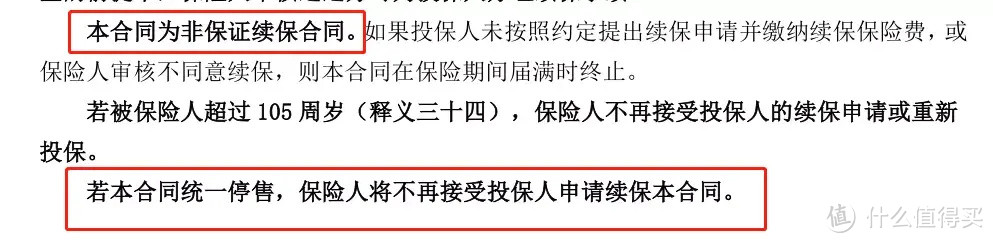

百万医疗大多都是一年期的产品。虽然目前部分产品能提供有条件的续保。但也不能排除因整体赔付率和医疗费用变化的影响,导致产品下架。

所有的百万医疗在产品下架之后,都是不保证续保的!

因此,想通过一年期的百万医疗来达到长期保障的目的是不现实的。

而重疾险就不一样了,重疾险保障期可以选择,有一年期的,也有保到70岁、80岁或者终身的。

一旦投保,只要在保障期内出险,都是可以获得理赔的。即使产品下架了,也不会影响未来的保障。

3、赔付方式不同

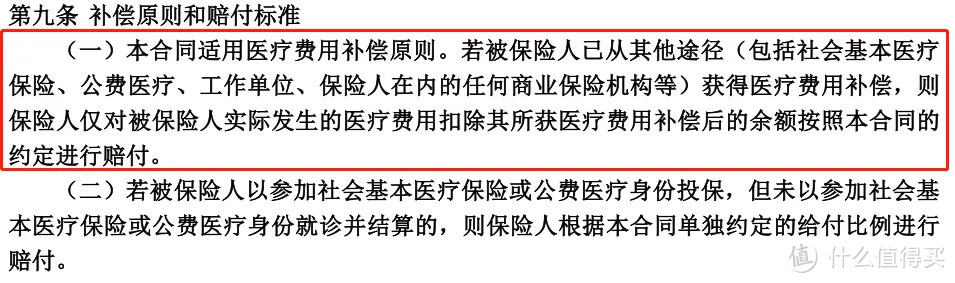

百万医疗是报销型保险,适用于补偿原则。

意思就是说,如果生病了,社保和百万医疗险加起来报销的总金额,不会超过看病住院的实际花费。

想着出院后吃点儿营养品好好补补身子,然后报销?不好意思,不报!

重疾险是一次性给付,跟实际治疗的费用没有关系。

重疾险理赔该多少就是多少,不会少一分钱,多了也没有!

患者可以自由支配这笔费用,可以买营养品补身子,也可以给孩子交学费、孝顺父母都OK。

另外,需要注意的是:百万医疗一般都有1万的免赔额。这是因为百万医疗的保费确实很便宜,保额又很高,为了控制理赔率,才有的一个设定。

三、预算有限,应该先配置哪个?

从上面的分析中可以看到,百万医疗和重疾险这对好基友是各有其独特的作用,也各有优缺点,预算充足两个产品都配置到位最好。

但如果实在是预算有限,应该先配置哪个呢?

有人说,重疾险是人生的第一张保单,当然应该先配置重疾险;

也有人说,百万医疗保障范围更宽,而且便宜,理所当然应该先考虑医疗险。

都有道理。但在我看来,先配置哪个,需要因人而定,不是因产品而定。

首先,从个人健康情况来看

不管是百万医疗还是重疾险,都存在健康告知。而且一般情况下,百万医疗的健康告知更为严格。

具体先买哪个,能买哪个,还要结合自身的健康状况来选择。

其次,从个人需求来看

上面我们反复提到,百万医疗和重疾险的保障目的是不一样的。

如果你更担心患病后没有能力支付治疗费用,那可以先选择一份百万医疗;如果你上有老下有小,更担心生了大病没有钱去支付未来三到五年的生活开销,那就先配置一份重疾险。

最后:保险是多次配置的过程

百万医疗和重疾险是两个不同的险种,解决的问题不一样。

他们两个谁也不能代替谁,也没有办法比较谁好谁不好。

同时,他们也存在相互补充的关系,最好两个都配上,保障更全面。

总之,保险是一个多次配置的过程,需要根据自己的收入和家庭条件来调整,不能说有一份医疗险或者一份重疾险就万事大吉了。

如果你觉得文章还不错,请动动手指滑到下方点个赞吧。