7

17

达尔文5号荣耀版:去掉捆绑,给你纯粹保障!

2021-04-30 19:28:26

0点赞

0收藏

0评论

你们应该都听说过“达尔文”吧!但是你们知道目前都出到达尔文5号了吗?复星联合他们家近期出了一款重疾产品,又好又便宜,30岁女生50万保额,只要5000出头,而且还有多种责任可选,想要啥选啥。

不想要的通通不用选,算是一款极致纯粹的保障了,再也不用担心看不懂重疾险那些花里胡哨的保障了。

下面就说一下这款产品 “达尔文5号荣耀版”。

一、达尔文5号荣耀版

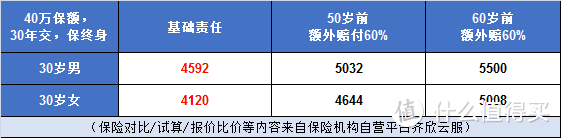

承保公司:复星联合健康保险公司成立日期:2017年注册资本:5亿公司总部:广州核心偿付能力充足率:164.76%公司股东:上海复星产业投资有限公司等六家股东共同发起设立,粘稠性好、决策快。业务分布区:广东省、北京市、上海市、四川省、江苏省等区域开展业务。

还是那句话,大家没有必要对于保险公司大小、名气,太过担忧,保险公司的稳定性,都是国家在时刻帮我们监管的。

具体可以查看这篇文章:大公司有多大~~小公司有多小~~~

二、产品介绍

1.重疾保障

达尔文5号荣耀版是一款单次赔付型的重疾险产品,发生重疾赔付100%基本保额,不强制捆绑“重疾额外赔”,需要就选,不需就不选。

2.癌症特定药品津贴

初次确诊重度恶性肿瘤,2年内发生的符合条件的特定药品费用,自费部分达到10万元,保险公司按照基本保额的50%给付特药津贴

这里的特定药品,必须是经过中国国家药品监督管理局批准的、且已经在中国上市的靶向药物和免疫治疗药物。

(1)那自费部分怎么算?

①如果癌症靶向药在社保范围内,通过社保结算后,自付部分,100%计入自费额度

②如果癌症靶向药在社保范围内,没通过社保结算,15%计入自费额度 ◈如果癌症靶向药在社保范围外,100%计入自费额

举个例子:

老李买了60万达尔文5号荣耀版31岁时,患胃癌,可获赔60万,2年内产生了如下花费:

A靶向药(社保范围外)花了8万,

B靶向药(社保范围内)花了10万,

社保报销70%,自付3万,

累计:8万+3万>10万

可再赔30万靶向药津贴!

(2)10万元的门槛高不高?

没有靶向药的药品费高,有了解的朋友们都知道,癌症治疗主要是手术切除、放疗化疗、靶向疗法。

相比于化疗、放疗,靶向疗法是痛苦最小、成活率最高的治疗方法,但是迫于昂贵的药费,很多病人最终只能放弃。

癌症靶向药究竟有多贵?说是“天价”不为过。

很多上万的药只够吃几个月,一般的家庭都负担不起,所以医保局也随市场需求将部分靶向药纳入医保目录,但就算纳入了,医院都有“药占比”卡着,部分太贵的药医院都不引进。

还是需要自己去院外购买,所以靶向药津贴的”10万元“理赔条件,真的不算严苛。

其次,目前很多的癌症特药是不在社保目录范围的,需要患者自费的情况很多,所以有这个责任还是相当不错的~

3.健康告知

这款产品对于结节不是很友好,,结节去核保基本都是除外责任,如果是乳腺/甲状腺结节1-2级,更建议买昆仑健康保普惠多倍版,智能核保一下更有机会标准体承保。

再说说可选责任:

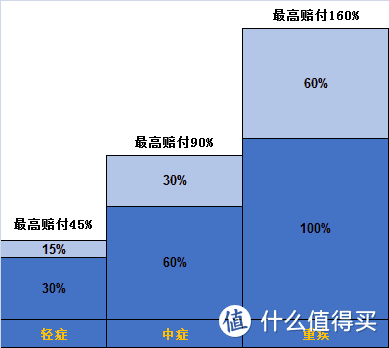

1.重疾、中症、轻症额外赔付(2个选项)

50周岁前:重疾额外赔60%、中症额外赔30%、轻症额外赔15%60周岁前:重疾额外赔60%、中症额外赔30%、轻症额外赔15%

相当于重疾160%、中症90%、轻症45%

举例:30岁男性,买60万保额,重疾最高可赔96万,中症最高赔54万,轻症最高赔27万。

既往我们接触到的产品都是产品本身自带额外赔付条件,不能拆分,但是这款产品变为可选项了,根据自身需求选择是否需要附加。

这样就可以极大程度的把保费给降下来,给多种需求的人进行选择~

在什么都不加的情况下,价格最便宜,如果相加的话可以选择加到60岁,毕竟这个年龄段算是疾病的高发期。

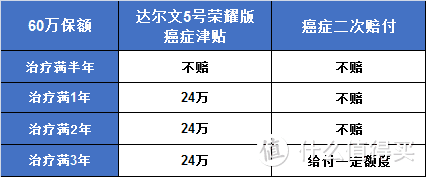

2.癌症医疗津贴

患癌1年后,仍在治疗,每年可获赔40%保额的癌症津贴,最多获赔3年!

这个比癌症二次赔付的条件好,因为癌症二次赔付间隔期需要3年

这样的门槛更低,更容易达到理赔的条件,因为像甲状腺癌、乳腺癌、喉癌等癌症5年生存率高达50%以上,但还是有部分人因为后期资金不到位,活不过3年。

所以,如果能一年一年拿保费,合理控制费用会更好,治疗费跟上了,生存几率才能大增!

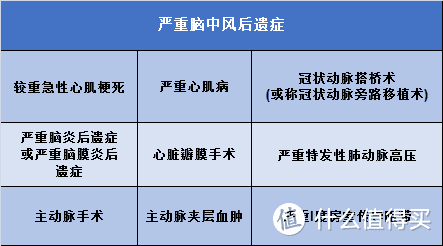

3.心脑血管二次赔

10种心脑血管疾病,最多可赔2次:

首次重疾非特定心脑血管,180天后确诊特定心脑血管,赔付120%基本保额;首次重疾为特定心脑血管中一种,1年后该种特定心脑血管复发,赔付120%基本保额。

这个理赔的间隔期,是目前市场上时间最短的,并且这个产品包含了高发的“严重脑中风后遗症”,经常抽烟喝酒熬夜的朋友可以选它,做个二次保障。

三、最后说一说达尔文5号焕新版

预算有限:想要有个基础保障的,什么都不用附加,保费最便宜!或是选择保障到70岁,这样30岁女性,3000多就可以买到50万的保障。

追求高保障的:选择60岁前额外赔付,这样如果买50万在60岁前重疾能赔90万,中症可达45万,轻症可达22.5万,还是很高的。

注重癌症保障的:可附加3年癌症津贴,不要选择额外赔付,这种选择性价比更高。

注重心血管保障的:可附加心血管二次赔付。