348

339

益利多2.0,增额寿险内卷的当下,收益怎么样?

2021-11-05 11:33:00

1点赞

0收藏

0评论

益利多我们以前测评过,还专门介绍过隔代投保功能。

最近,国联人寿的新产品——康乾一号·益利多2.0上线了,咱们看看怎么样。

国际惯例,测评之前,我们先回顾下这类产品的特点:

增额终身寿险是一款长周期的理财产品,持有10年以上才有好的收益;它的灵活是相对的,操作不当会有本金损失。

01

益利多的基本情况

益利多的承保公司是国联人寿。

国联人寿注册资本20亿元人民币,是由无锡市国联发展(集团)有限公司等大型国有、民营企业共同发起设立的全国性寿险公司。

核心偿付能力充足率157%,综合偿付能力良好。

我们看益利多的基本情况:

0-70岁都能投保,可以趸交,也可以分3年、5年、10年、15年和20年缴费,支持隔代投保。

如何挑选一款增额寿险?

增额寿险主要靠加保、减保的方式做资金的存入和提取,钱在保单的现金价值里不断复利增长。

所以,我们主要看现金价值收益和加减保规则。至于保额复利率,基本没用,原因后面会讲。

现价收益一会儿演算,我们先看加减保规则:

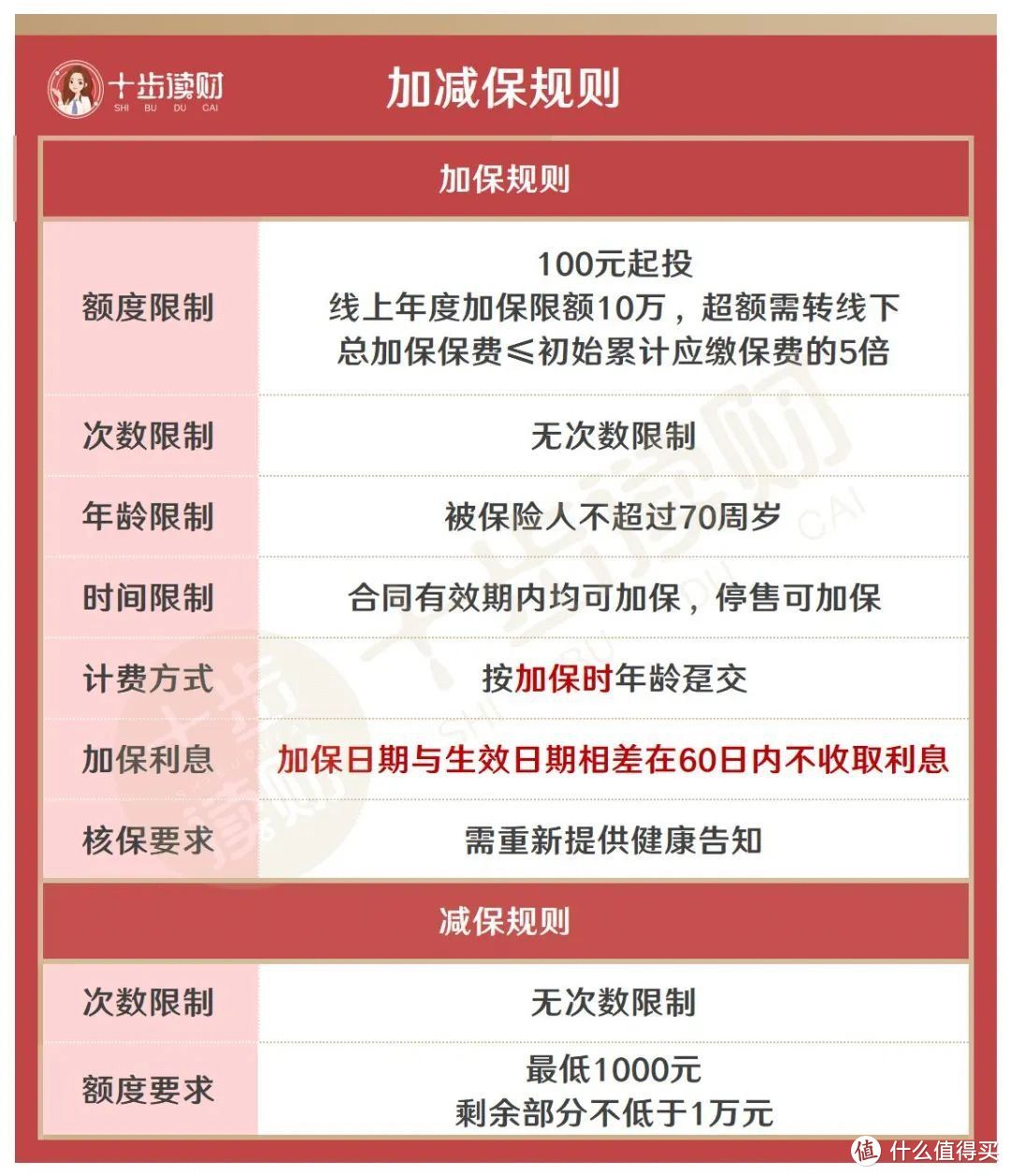

益利多的加减保规则灵活,没有时间和次数限制,停售也能加保。

额度上,加保100元起,线上年度加保限额10万,超额需转线下,总加保保费不超过累计应缴保费的5倍。

减保1000元起,剩余部分不低于1万元。

注意:

1、加保是按加保时年龄计算保费,只能趸交。

2、线下加保需要重新做健康告知。

3、加保日期与上一年度保单生效日期相差6个月以上会收取加保利息。接下来,我们看看益利多的现价收益演示。

02

益利多的收益演示

以我自己为例,30岁宝妈妈,5年缴费,每年存10万元,投资益利多。

我们主要来看现金价值。

37岁那年返本,现金价值账户达到50万,在此之前退出会有本金损失。

持有到退休:60岁:现价涨到130万,本金增长161%,折算成单利约为5.37%;

70岁:现价涨到184万,本金增长268%,折算成单利约为6.70%;

80岁:现价涨到259万,本金增长419%,折算成单利约为8.39%;

90岁:现价涨到366万,本金增长632%,折算成单利约为10.54%。

IRR最高的时候是3.491%。

关于IRR、单利和复利的关系,我们专门写过分析文章,要是有疑问,可以回复“IRR”了解。

通过这张表,我们还能看出保额复利与现价走势的关系:在前几年,身故和全残保额略高于现金价值,但从第12年开始,两者就拉平了。

从这个角度也能看出来,保额复利率就是个幌子。

再举个栗子:

我的宝宝刚出生,我打算用宝宝每年的压岁钱,买一份益利多。

我们按5年缴费、年缴10万的情况推演,在宝宝的不同人生阶段取钱,益利多的收益怎么样?

大学教育:18-21岁:每年取出2万元,4年总计8万,毕业后现价账户还有87万。

婚嫁创业:30岁那年:一次性取出30万,可以结婚,也可以做创业启动金。取出后现价还剩89万。

养老阶段:60岁开始,每年取出12万。这样,每月1万元,再加上社会养老保险,生活会很滋润。

到90岁时,他总计领取了410万元,现金价值账户还剩49万,可以一次性退出,也可以做财产传承。

03

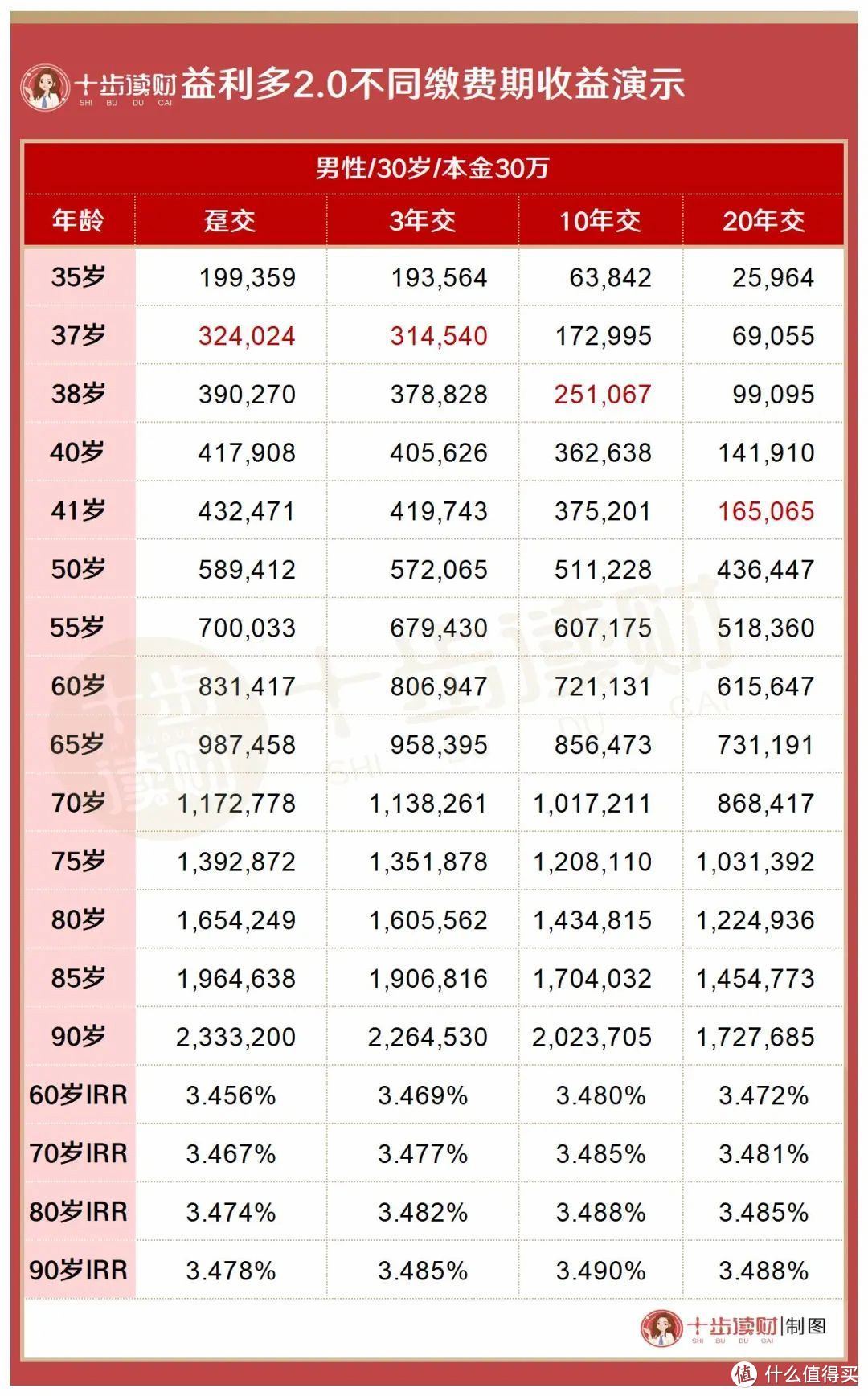

不同缴费期收益对比

看完了两个具体栗子,我再来分析一下不同缴费期收益如何。

数据很多怎么看?说一下我的分析:

从总收益来看,趸交收益肯定是最好的,在90岁时现金价值高达233万。

从IRR来看,上一节内容中,我提到5年交90岁时IRR达到3.91%,再结合这张表来看,只有5年交和十年交,后期IRR值能达到3.9%。

那到底该趸交还是五年十年交呢,就要根据自己的实际情况来定了。

比如有的朋友想做长线投资,长缴费期就是不错的选择。

有的朋友正好手里有一笔钱,自己未来的发展如何尚未确定,目前想用这笔钱做稳定投资,那我就建议趸交。

04

益利多收益对比

我们以30岁男性为例,看看不同缴费期下益利多的竞争力。

不爱看数据的朋友,直接看我的结论:

在目前的增额寿险产品中,益利多是在第一梯队的,20年交收益可以排到前三。

我们对比市场上最好的几款产品,不爱看可以直接略过。

趸交对比:

益利多在第7年返本,略逊于金满满和利久久。

后期收益与最强王者相比只差了几千块钱,一凡觉得也算不错哦。

5年缴对比:

益利多在第7年返本,略逊于金满满和利久久。

38-40岁收益能排到前三,后期收益也紧追不舍。

20年缴对比:

利久久在第12年返本,返本不算快。

50岁以后,益利多的收益优势越来越大,仅次于龙头老大利久久。

整体来看,益利多的前期收益不算太好,优势主要在中后期,尤其是缴费期20年的时候,因此这款产品就很适合长线投资。

如果你的资金用途不明确,有提前退出的可能,要慎重选择益利多或增额寿险。

05

总结一下

这款产品整体看下来没有什么问题。

现如今增额寿内卷严重,产品之间收益相差不多,这款产品胜在停售后可以加保,意味着可以做持续投资,我认为是值得入手的一款产品。

我再啰嗦几句,针对大家对增额寿的疑问,我总结了三个常见问题:

问:我想做3-5年投资,可以买增额寿吗?

答:别买!会损失本金。

问:增额寿什么时候收益高?

答:只有存期在10年以上,才有好的投资回报;持有时间超过20年时,收益会越来越高。

问:保额复利3.5%,是不是很高?

答:别看增额寿险的保额复利率,3%还是4%没差别,收益主要看现金价值。

简言之,最近增额寿热卖,理财虽好,但也不要上头,下手之前先跟我聊聊。