4

5

十年大计碳中和,谈谈被忽略的风电(下)

2021-04-12 13:36:21

0点赞

0收藏

0评论

创作立场声明:本人为金融领域从业人员,有机会学到一些专业知识。然而每个人站在不同立场,内容就会有所偏重,客观与否还请大家指正,期待深入探讨交流

零零散散写了前面两章,趁着市场反弹,把最后一章补完顺便讲讲看好的公司。

码字不易,大家请多关照,大家的支持才是坚持自己思考、自己码字的动力。

风电装机预期从25GW逐渐上修到40GW+

时间倒回半年前,全市场的共识是风电2021年完了,2020年底补贴截至,热火朝天的抢装结束,线性外推2021年风电装机大幅下滑到25-30GW。

下面来看看实际情况,感谢风电龙头老大哥金风科技,虽然多年来股东财富自由的不多,但是每个季度的定期报告披露的行业情况却是干货满满。

来解释一下这张图,可以看到2020年01-09月招标数量分别是4.3、6.7和8.3,加上四季度大概10GW的招标一共是30GW,按照行业惯例定标量80%也就是说2020年的订单在2021年执行的量要有30×80%=24(GW)。

下面来对比一下两条新闻:

全球风能理事会GWEC最新发布的数据显示,2020年亚太地区风电装机创下新高,其中中国新增装机约52GW,比2019年翻了一番,这也创造了中国年度新增风电装机量的历史纪录。

国家能源局:2020年全年,全国电源新增装机容量19087万千瓦,其中水电1323万千瓦、风电7167万千瓦、太阳能发电4820万千瓦。

第一条是GWEC统计的中国地区新增装机52GW,第二条来自能源局说全国新增装机容量72GW(7167万千瓦)。

为什么差距这么大?GWEC统计的是实际吊装量,而咱们万能的能源局新增装机中把部分并网统计成了全额并网,也就是说其中有72-52=20(GW)是还没有实际吊装的,那么大概率2021年要装上。

所以,2021年的装机量预估是24+20=44(GW)。

铸件龙头日月股份

公司是市场上研究比较深入的白马了,总结一下公司的核心竞争力:

铸件行业龙头,不是国内龙头,是全球龙头。上张图感受一下。

龙头产能是第二名的两倍,全球市占率20%,后面几年可能还要更高,25%甚至30%也不是没有可能。

中国公司早就摆脱了过去高污染、低技术含量的标签,质量和成本早就把不思进取的欧洲同行甩在后面。加上欧洲环评日趋严格,新的铸件产能早就扩产艰难了,给了中国制造更好的扩大领先优势的机会。

2021年初上游大宗商品价格乱涨,下游风机价格还在压价。形势越严峻,公司的优势反而更大。

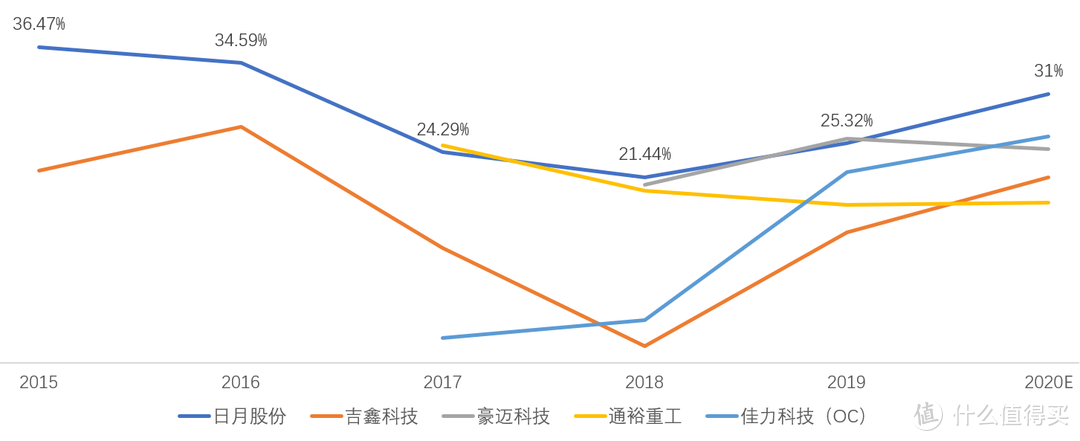

对比一下上面两张图,行业里面公司毛利率还是和成本息息相关的,基本上成本快速上涨的阶段行业毛利率都出现了下行。但是,价格快速变动的年份,成本控制不力的公司,毛利率一度掉到5%以下,而同期公司毛利率还能维持在20%以上。

总结一句话,就是市场好的时候大家一起好,但是市场差的时候拥有远远高于同行的抗风险能力,也就有了逆势扩张市场份额的底气。

其他的优势比如海上大型铸件、海外高毛利产品、精加工就不再赘述了。

珍惜中国起飞的大时代!拥抱新能源大时代!