254

220

保险知识 篇三:水滴筹与轻松筹靠谱吗?和保险有什么区别?

2021-08-11 21:37:35

2点赞

0收藏

0评论

互联网保险圈里总有一些新鲜玩意~

比如相互宝、水滴筹、夸克互助计划,都是保大病,但它是不是保险?

还有一种叫“相互制保险公司”,

比如信美相互、众惠相互,据说买保险就能当股东分红!

它们和平安保险、中国人寿这些传统股份制保险公司有什么区别?

安全性有保障吗?会不会倒闭?

这里边道道可多了,今天合姐给你好好讲讲相互制保险公司和股份制保险公司的区别!

下文分为4部分:

什么是相互制保险公司?

相互制保险公司与股份制保险公司区别

相互制保险与相互宝、水滴筹一样吗?

相互制保险公司安全吗?

1.什么是相互制保险公司?

自2017年起,我国有30多家组织在银保监会排队申请相互保险牌照。

但只发了3张互助保险牌照,可谓一照难求啊:

众惠财产相互保险社

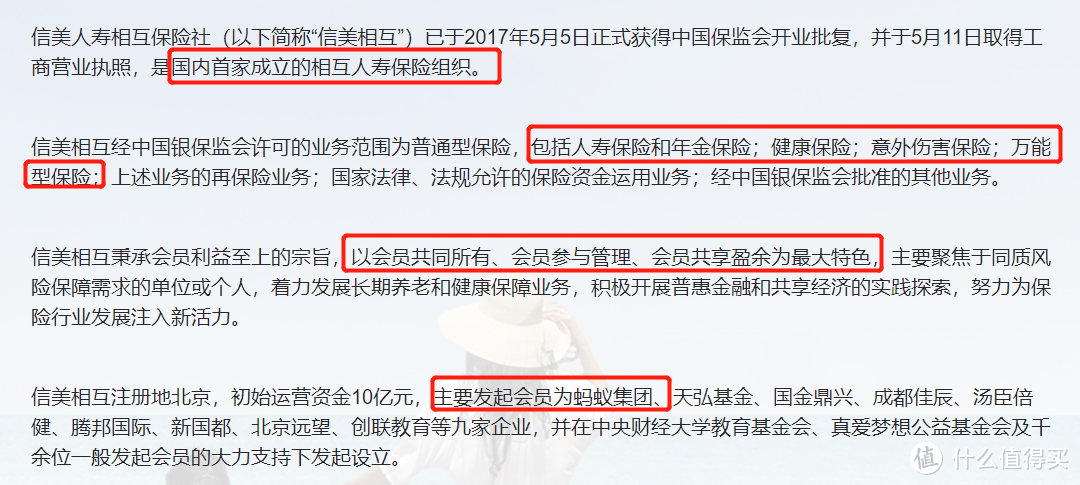

信美人寿相互保险社

汇友建工财产相互保险社

什么是相互制保险公司呢?

简单理解为一群对某一危险有某种保障需求的人组成的组织,互相帮助,实行“共享收益,共摊风险”的制度。

类似于众筹互助,但它是合法持有牌照、受银保监会监督的。

通过订立合同成为会员,并缴纳保费形成互助基金,基金的钱用于赔付被保人死亡、伤残、疾病、经济损失等。

2. 相互制保险公司和股份制公司的区别

股份制保险公司,指咱们常见的保险公司,如平安人寿,中国人寿、信泰人寿等。

相互制保险公司长啥样?以信美人寿相互保险社为例:

初始发起方为马爸爸的蚂蚁集团、天弘基金等9家企业,可以对外销售人寿保险、年金险、健康险等。

它和平安人寿、中国人寿等传统股份制保险公司的最大区别是:

我们买了保险,就成了信美的会员,也就是公司股东,可以参与公司盈余分红!

激不激动,保险公司每年挣几千亿,买保险我们就能成为公司股东了!

而我们买平安、人寿的保险,并不会成为保险公司的股东,只是个消费者而已,分红啥的都与我们无关~

传统股份制保险公司赚的钱,主要分给它们的股东,比如华贵人寿的大股东是茅台...

是不是有点懵圈了?下面合姐给你好好讲讲它们的区别:

1、组织形式不同

相互制保险公司,是以“会员为中心”来开展业务。

没有股东,买了它家保险的投保人,就成了会员,会员同时就是这家保险公司的主人。

会员参与公司的管理,一人一票表决权;类似与咱们的人民代表大会,国家的事,人民说了算~

而且,会员可以参与公司的盈余分红!

公司赚钱你也赚钱;公司亏钱,我们也不用替他还债,会员的债务以缴纳的保费为限。

而传统股份制保险公司,有外部股东,公司的主人是股东,一切经营行为对股东负责,股东享受盈余分配。

公司的经营管理,股东按股份多少进行表决(比如当当网夫妇为了争夺经营权的撕逼大战),咱们买保险,只是一个保单所有人而已。

总结一下,相互制保险公司,以会员利益为核心;股份制保险公司,以股东利益、经营目标为核心。

2、互助和盈利的区别

相互制保险公司,目的是互助,不是盈利。

会员缴纳的保费收入,在支付赔款和经营费用之后,赢余部分完全由会员共享。即互助共济,利益共享!

一部分给会员分红,一部分用作下一年的风险基金。

这就是名副其实的“买了保险,就成为保险公司股东”!

股份制保险公司,以盈利为目的,让股东获得满意的财务结果。

3、保费和资本的区别

相互制保险公司:

会员交的保费,既是保费,又是资本。只有不断有会员缴纳保费,公司的资本才会增加。

会员交的保费,就是大家的风险保障资金池,有人出险了,就从池子里拿钱帮助。

股份制保险公司:

公司的保费,是营业收入,资本靠发行股票或股东注资获得~

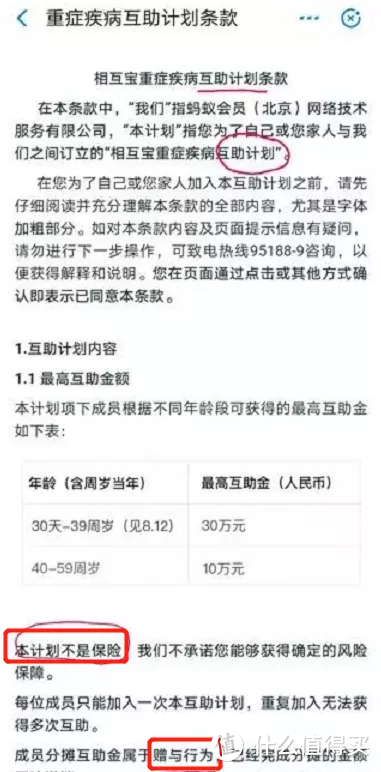

3.相互制保险公司,和相互宝、水滴筹一样吗?

支付宝上的相互宝很火爆,同样生病赔钱,但比保险便宜很多,一年最多不超过180块!

同样的还有水滴筹、轻松筹,但这些都是互助计划,即众筹。

把大家的钱筹集起来,谁生病了,就给谁钱,一方有难八方支援。

咋一听,和相互制保险很像啊!

区别大着呢!相互宝、水滴筹这些互助计划,不是保险,不受保险业监督管理部门监督,无法律法规约束!

如果公司运营不善,随时会解散....

而相互制保险公司销售的产品,都是保险,受银保监会监管,确定性更强,受法律法规保护。

如果公司经营不善,银保监会会及时干预,切实保护咱的利益~

4.相互制保险公司安全吗?

买保险交保费,一交就是几十年,怎么说也是一大笔钱呐。

相互制保险公司,收咱的保费,简直就是众筹集资,安全吗?保险公司会不会像P2P公司卷款跑路?

相互保险社,虽然是个新事物,但绝对是安全的!

《相互保险组织监管试行办法》的第一条原文如下:

为加强对相互保险组织的监督管理,规范相互保险组织的经营行为,根据《中华人民共和国保险法》、《农业保险条例》等相关法律、法规,制定本办法。

《相互保险组织监管试行办法》中明确规定了:

相互保险社同样接受保险监督管理机构(银保监会)的监管。而监管的内容,包括:运营资金、内部控制、偿付能力、信息披露、业务经营和财务状况、产品的条款和费率等。

由上述条例可以看到,相互保险社同样接受保险监督管理机构(银保监会)的监管!

也就是说,和平安、人寿这些传统保险卖的保险一样安全,受到同等保护。

完全不必担心买了保险,保险公司不赔,甚至保险公司倒闭了保单没法追偿!

既然买相互制保险公司的保险,能当股东分红,那有没有啥优秀的好保险推荐呀!

必须有,而且是当前4.025%年金保险的绝版货!

信美人寿相互保险社的天天向上教育金。

既可以做孩子教育金,也可以转做养老金,兼顾自己和娃的养老。

最高收益率3.9%,最快第2年就回本,相当灵活!

最致命的诱惑是,买了就是信美的会员,成为保险公司的股东分红!

收益高,回本快,有分红,哪里找这样的好事!

有娃的阔以考虑一下了!