614

104

中期收益最高的增额寿险上线,值不值得买?

2021-07-22 12:58:02

1点赞

3收藏

0评论

弘康又双叒出了一款理财险,这次叫「金满意足臻享版」。

算是之前「金满意足」的迭代版,收益非常可观。

具体不用多说,接下来就带大家看看它的产品详情,

以及和此前爆款增额寿险:利多多、增多多相比,收益上有没有优势?

一、增额寿险科普

开始前,简单讲讲背景。

有些朋友可能不知道,这段时间绝大多数固定收益产品都在不断下调利率。

如银行定期存款、大额存单乃至国债都受到了影响,利率没有最低,只有更低(与此同时,央行月中降准释放了约1万亿长期资金,可能加剧下行)。

但这并非黑天鹅事件,利率下行早就成了经济主旋律,并且将是一个长期过程。

给大家感受下历年央行存款基准利率变化:

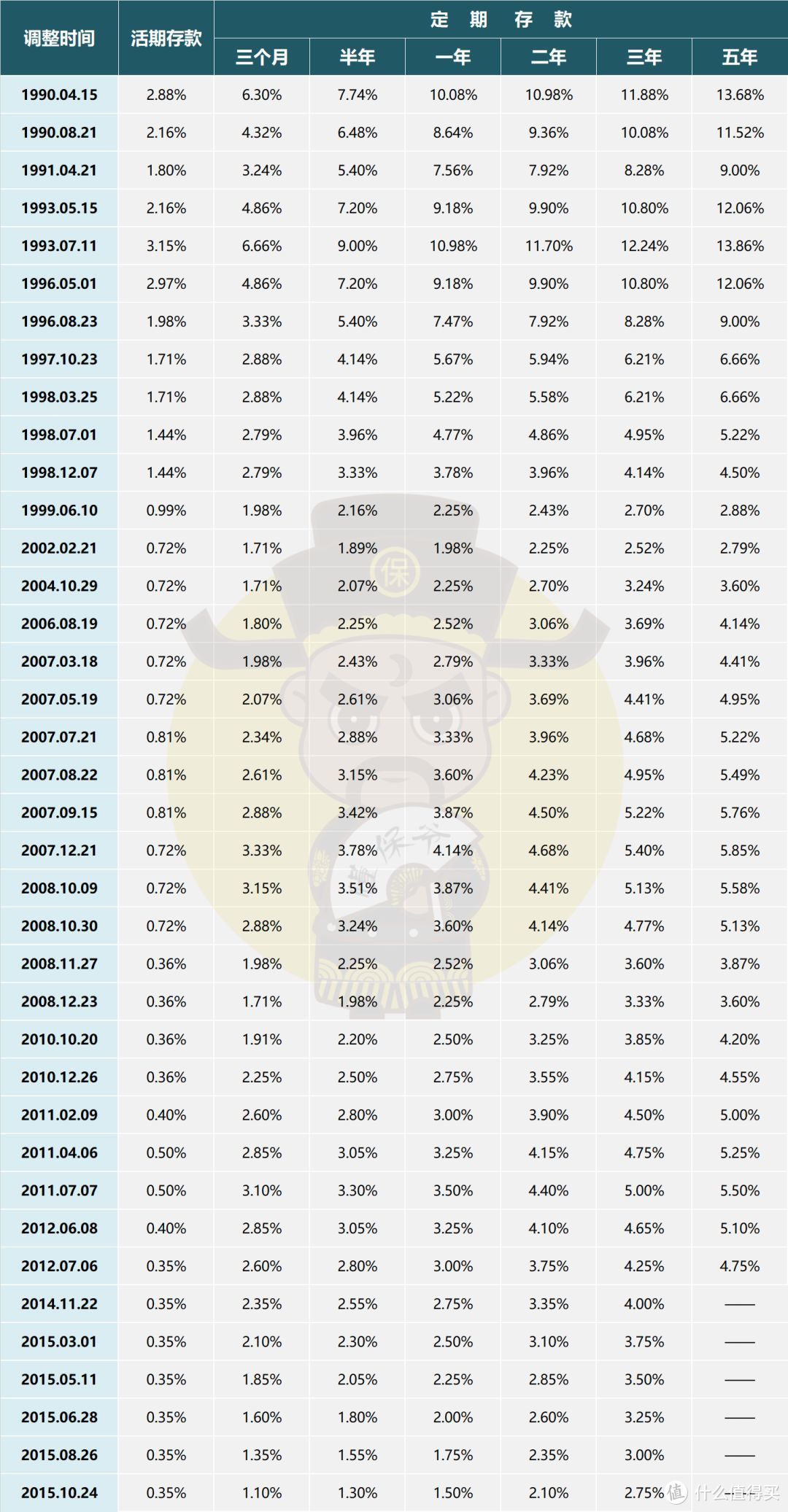

历年央行存款基准利率一览表(1990-2015)

历年央行存款基准利率一览表(1990-2015)

因此,寻找新的可锁定高收益的固收产品已经成了很多家庭迫在眉睫的问题。

那现在还有无风险的高收益固收产品吗?

答案是有的,如近两年因利率下行而一举成名的——增额寿险。

增额寿险广义上属于理财险的一大类,相比年金险等传统理财险,优势是更灵活!

如养老年金险,就只能用来养老,每年固定领一笔钱,早领晚领、多领少领都不行。

相比之下,增额终身寿险像是我们在保险公司开设一个“银行账户”。

保单的现金价值(即我们的钱)会在这个账户里持续复利增长,需要钱了就能“取现”出来用。

要是没一次把账户的钱取完,剩下的钱还能在账户里继续复利增长(这样看更像是余额宝)。

它就是一个现金池,用来干啥都行,非常灵活。

具体产品逻辑就不赘述了,大家可以好好复习下这篇:谈谈储蓄理财险:了解这些,谁都忽悠不了你!

言归正传,下面我们再来说说金满意足臻享版。

二、金满意足臻享版产品详情

产品形态这块,当前增额寿险都相差不大,我们可以看下金满意足臻享版:

增额寿险本质是:“披着寿险外衣的理财险”。

寿险责任(即身故保障)虽有,但与正常寿险相比几乎没有杠杆。

我们就不多说了,因为这些都不重要。

真想要身故责任买“正经”寿险就行,没必要买这。

增额寿险只用关注身为理财险的特质就行。

例如金满意足臻享版的现金价值是按3.5%复利增长的,并支持加保、减保等功能。

类似余额宝,现金价值就是我们账户的余额,这个余额会以3.5%的利率“利滚利”增值,加保就是继续向账户存钱,减保就是从账户里取钱。

了解这些后,我们再看看「金满意足臻享版」这款增额寿险的收益情况,以及与同类产品相比有没有优势。

三、金满意足收益如何

为了更直观,我们直接把金满意足臻享版和当前收益第一梯队的利多多、增多多,以及它的前代产品金满意足做个比较。

由于增额寿险这类理财险收益与我们的缴费方式息息相关,我们下面分别按趸交(即一次交完)、5年交、10年交、20年交看下它们的收益:

(以30岁女性,总投入20万为例)

1、趸交

绿色框指回本时间,标红数字代表同期哪款收益最高

绿色框指回本时间,标红数字代表同期哪款收益最高

这是30岁女性,趸交20万的情况下,几款产品的现金价值对比。

就回本速度来看,

趸交情况下,利多多第4年就能回本,包括金满意足臻享版在内的其他产品回本都在第6-7年。

就收益来看,

缴费期收益可以忽略不计,中期收益(缴费期结束后的30年左右)金满意足臻享版最高。

后期收益则有所反复,利多多略胜一筹。

总体看下来,除了旧版金满意足,新版金满意足臻享版、利多多、增多多收益相差不大。

2、五年交

这是30岁女性,5年交,每年交4万的情况下,几款产品的现金价值对比。

就回本速度来看,

这次几款回本速度都差不多,陆续在第5-8年回本。

就收益来看,

缴费期不算,中期收益(缴费期结束后的30年左右)还是金满意足臻享版最高。

后期收益利多多依旧稳定。

3、十年交

这是30岁女性,10年交,每年交2万的情况下,几款产品的现金价值对比。

就回本速度来看,

金满意足臻享版首次追平利多多,同在第8年回本,增多多和旧版金满意足伯仲之间。

就收益来看,

还是金满意足臻享版和利多多包揽中期和后期最高收益。

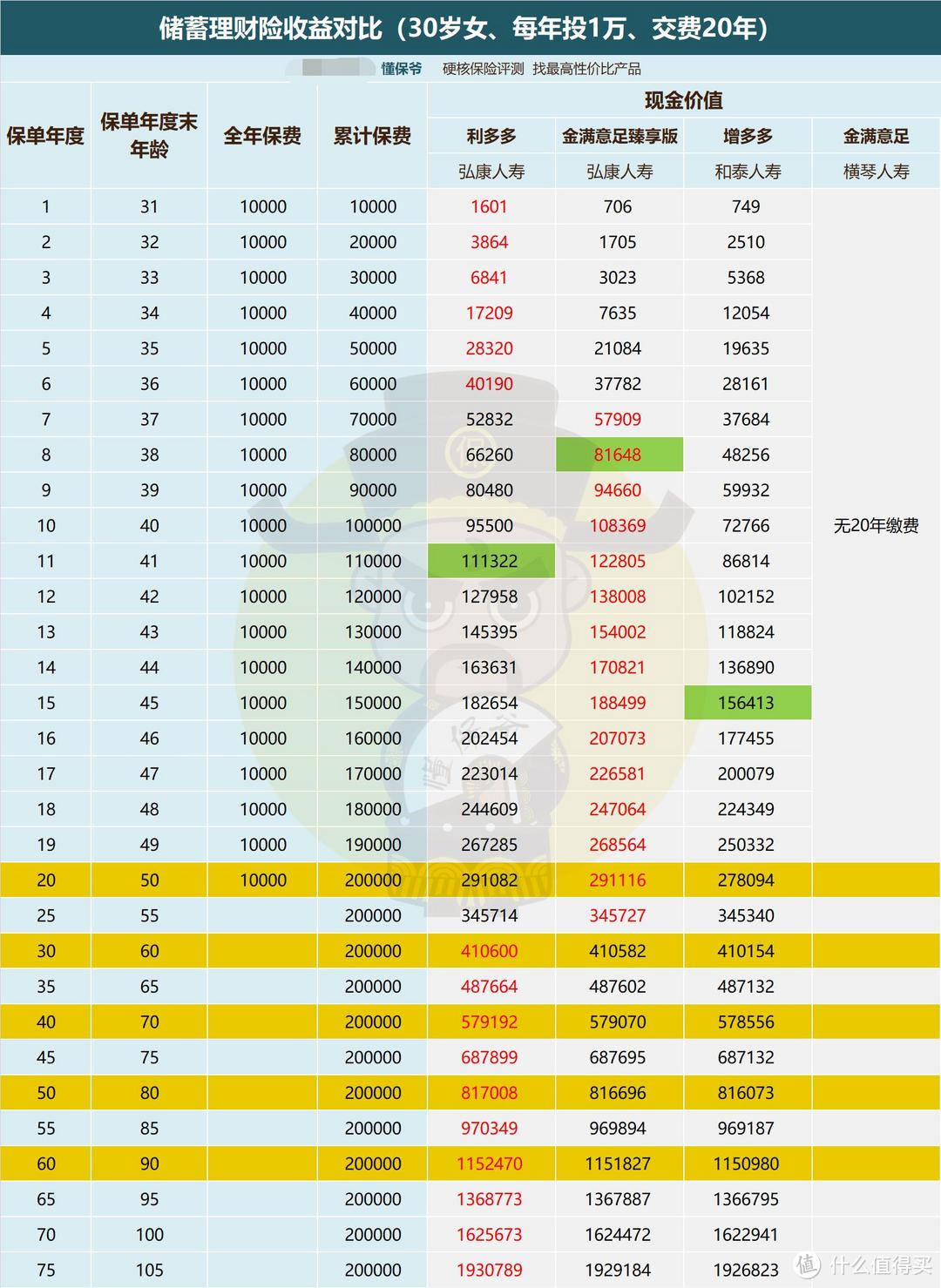

4、二十年交

这是30岁女性,20年交,每年交1万的情况下,几款产品的现金价值对比。

就回本速度来看,

金满意足臻享版最快,第8年回本,利多多落后至第11年,增多多更是第15年才能回本。

这次看下来,可以发现一点规律:期交时间越长,金满意足臻享版越快回本。

就收益来看,

缴费期收益不看,中期收益(缴费期结束后的30年左右)仍然是金满意足臻享版最高。

但其中期收益的“强势期”缩短了,只能维持到60岁不到就被利多多超过。

后期收益不出所料还是利多多。

综上:

如果你只看收益,

那无疑利多多和金满意足臻享版最值得买。

具体选哪个看你用钱的时间:

投保后30年左右要用,就选中期收益最高的金满意足臻享版,只用作晚年养老或短期用不上的选利多多就行。

写在最后

最后继续提醒下大家:

复利3.5%的增额寿险活不了多久,就像之前4.025%的年金险一样。

监管不会放任这些可以终身锁定高收益的储蓄理财产品一直存在!

只有这样,才能在利率下行的大环境下,规避保险公司的风险,从而避免产生系统性金融风险。

对于我们普通人而言,建议大家早上车投保一份,锁定一个终身的复利高收益账户。

哪怕投入少一点(例如每年投2万,交10年),反正后期可以「加保」,可别过段时间发现买不到了。