259

227

大家「养多多3号」,补上最后一块短板

2022-10-20 14:27:24

1点赞

3收藏

0评论

作为专业的养老险公司,大家养老称得上业界“常青树”了。

旗下像养多多2号、福满满等产品,都是顶级养老金的代表。

只是今年大家养老开发的都是主流形态养老金,

缺少像明爱金彩-计划一那样的高领取型产品,的确有些遗憾。

大家养老估计也意识到了,在近期上线了「养多多3号」,最终补上了这块空白。

一、

注意,养多多3号有两个版本,分别是:

保证领取10年版:条款名鑫享至尊(进取版),可保证领取10年的养老金;

保证领取20年版:条款名鑫享至尊(加倍版),可保证领取20年的养老金。

其中保证领取20年版,就是原来的养多多2号,这次就改个名,养多多2号→养多多3号(20年版),责任没变。

只有养多多3号(10年版),也就是鑫享至尊(进取版),才是这次的高领取型新品。

详情如下:

相比原版养多多2号,养多多3号(10年版)有如下改变:

1、承保年龄范围小了

养多多2号,或叫养多多3号(20年版)是0-64岁能买,

10年版仅0-50岁能买;

2、身故保险金少了

这个很明显,养多多3号,一个保证领取10年,一个保证领取20年,写名字上了。

假设都是每年领取5万养老金,要是领取了4年养老金就身故,

10年版会赔付剩下6年养老金30万,20年版会赔付剩下16年养老金80万,20年版身故杠杆更高;

极端情况下,10年版身故甚至只能领回本金,完全没有收益。

3、领取金额高了,现金价值持续时间短了

这个很正常,养多多3号(10年版)就是我们常说的高领取型养老金,

通过降低身故杠杆(少了10年保证领取),及现金价值持续时间(20年版现价持续至85岁,10年版只有70-80岁),提升了养老金领取金额。

详情我们后面对比分析收益时再说。

除了上面几点,

养多多3号的10年版和20年版并无太大区别,例如都能对接养老社区(保费≥200万);

满足要求,万能账户也能附加。

不过大家养老的万家福账户比较一般,当前结算4.25%,保底仅2.5%,加上门槛较高,不算优秀。

其他就没啥了,加保、减保也都支持,重点还是看收益对比。

二、

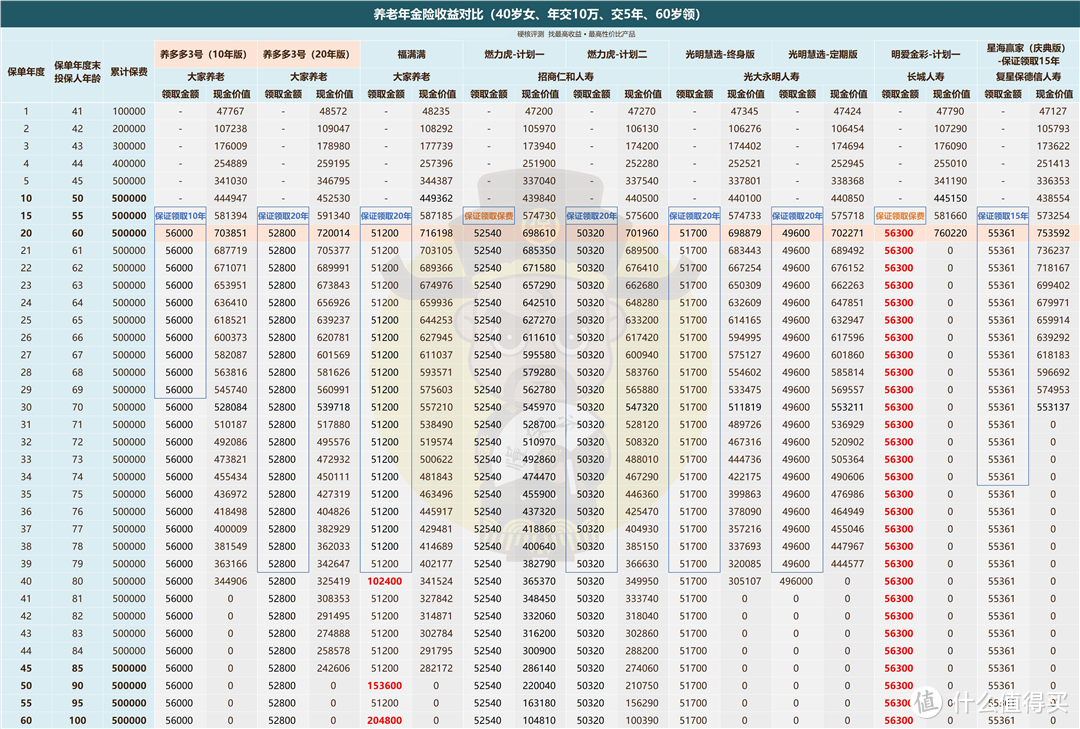

以40岁女性,年交10万,交5年为例,

对比当前第一梯队的养老年金险(每款都是市面顶级水平的养老年金):

60岁领取时的各产品对比

60岁领取时的各产品对比

老规矩,再结合养老金的3个挑选标准(养老年金险,看这3点就够了):

1、养老金(到领取时间后,每年领取的金额);

养老金决定了以后能领多少钱,

过往都是高领取型的明爱金彩-计划一金额最高。

不过在养多多3号(10年版)上线后,明爱金彩等同类产品已经失去了购买价值。

就数据上图看,年交10万,交5年,养多多3号(10年版)每年领取56000元,最高的明爱金彩则是56300元。

每年就差300元,比明爱金彩多了10年保证领取,现金价值持续时间更长,

无疑是养多多3号(10年版)更有购买价值。

其他产品,像养多多3号(20年版)、福满满等,因为兼顾了保证领取期及现价,年金领取会略低一些。

2、身故金(一般指领取年金后的身故金,也叫保证领取金额);

通常来说,保证领取期限20年左右最好,过短没啥杠杆,过长会损失年金收益。

像明爱金彩和燃力虎的计划一,养多多3号(10年版)领取金额都不错,

可开始领取后,身故要么只能赔已交保费,要么就10年养老金。

有可能导致资金投入几十年,最终只能拿回本金,完全没有杠杆和收益。

其他的,像燃力虎-计划二、养多多3号(20年版)、福满满等都是保证领取20年,不分高下。

3、退保金(即退保能拿回来的钱 = 保单的现金价值)。

万一急用钱不想持有了,这个退保金(现金价值)决定能拿回来多少钱。

综合来看,这点燃力虎目前最好,终身都有不低的现金价值。

福满满和养多多2号,现金价值可持续到85岁,也还不错。

其他产品都不算特别好,像养多多3号(10年版)只到70-80岁,

明爱金彩计划一,开始领取后现金价值直接归零了,只能一直每年领钱,有急事就不能退保应急了。

综上,

养多多3号(10年版)我认为是目前最好的“高领取型”养老年金险,比明爱金彩、星海赢家等产品优势更大。

适合追求高额养老金,并愿意为此牺牲身故杠杆、现金价值的朋友。

比较典型的就是丁克家庭、不婚主义者等。

对大多数朋友来说,可能仍是主流形态的“均衡型”养老金更合适,例如养多多3号(20年版)、福满满、光明慧选等。

三、

此外,针对有可能提前退保应急的情况,

我给大家简单测算了几款养老年金险不同年龄的生存总收益(含现价):

不难看出,养多多3号(10年版)数据表现非常亮眼,top级别。

只是退保毕竟比较少见,尤其是养老年金险,本身就是为了养老买的,领着好好的,通常没有退保的必要。

若只是为了收益率好看(后期IRR能超过增额寿),

大费周章等几十年,又领几十年再退保,那还不如买增额终身寿。

不要忽视几十年的等待时间,增额寿10年、20年就有不错的收益,同期年金险可没啥收益。

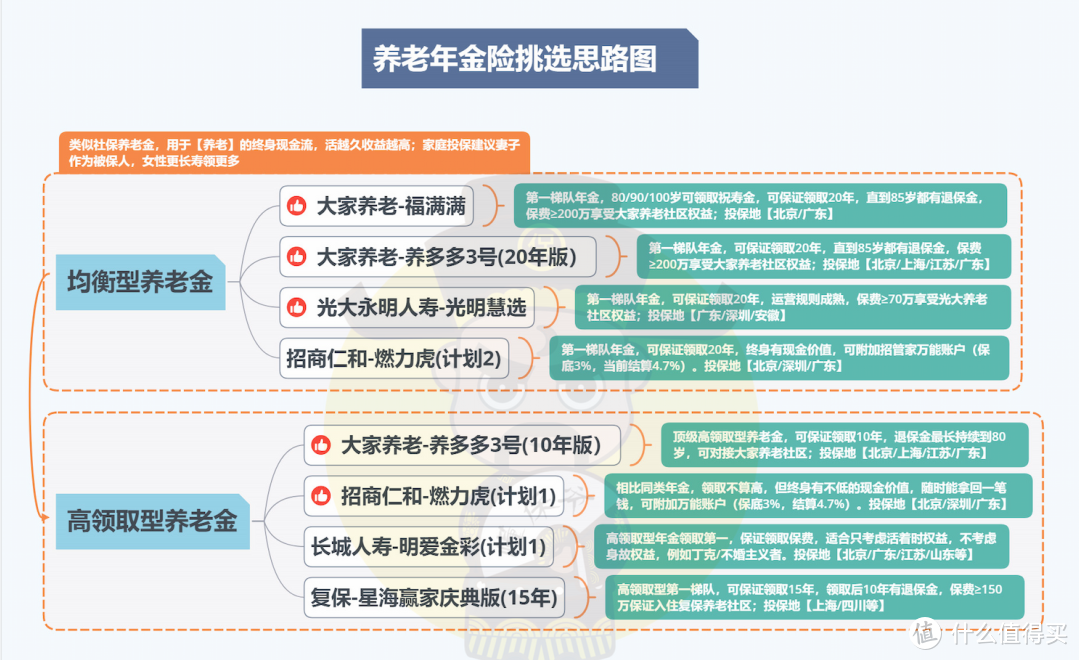

最后附上当前养老年金险的挑选思路图:

均衡型养老金这次没变化,

养多多3号(20年版)就是原来的养多多2号,跟福满满、光明慧选等都是当前非常不错的均衡型产品。

主要是高领取型养老金,

有这块需求的朋友,可以优先考虑养多多3号(10年版)了,产品力非常强。

其次再去考虑明爱金彩等产品。

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<