20

10

无论是不是下架,这些高收益产品都是值得买的

2022-05-17 21:43:41

1点赞

12收藏

2评论

了解我的朋友应该都知道,我本人是非常讨厌炒停售的。

毕竟产品下架对于保险行业也不是什么稀奇事儿。

不管真停售还是假停售,真好产品还是假好产品,

市场只要遇上炒停售,真真假假就难分清,总是几多忽悠几多鸡毛。

有时候炒停售就是保司的授意,哪怕打电话去问都只能获得模棱两可的答案;

甚至有时候渠道拿我也当枪使,跟我讲的时候也没几句实话。

我也目睹了很多曾经“公平正直”的保险号,一步步沦为“炒停售”的工具。

说句心里话,正经卖保险不该这么卖,理性买保险也不能这么买。

而且炒作不可怕,打脸才尴尬。

尤其是储蓄险,很多产品下了又上,简直是在反复摩擦消费者的智商和行业底线:

今天收益最高的产品下架了!

明天收益最高的产品限时返厂了!

后天收益最高的产品又要下架了!

大后天收益最好的产品良心回归了!

这得是赵子龙人寿的产品吧?不杀个七进七出配不上自己的身份?

有一段时间我躺平了,你们其他人爱说啥说啥,我索性都不炒,但有些产品还真的就没了。

最近又吹起了一阵“炒储蓄险停售”的风,不要说大家烦了,我整天看也是烦的不行。

公子索性盘点了一个名单,无论下不下架,这些产品总是值得买的。

一、为什么说高收益的储蓄险很值得买

首先,未来理财收益和国家养老一年比一年难,这已经慢慢变成了大家的共识。

由此带来的,就是这两年储蓄险的认可程度越来越高,

因为这种被很多人忽视的稳健型“存钱”产品,确实是极具潜力。

1、根据经济发展规律,利率下降大势所趋

回顾世界主流国家发展历史,我们可以发现这么一个规律:

抓住一个时代风口,迎来经济高速发展,资产价格被疯狂推高。

之后发展充分或遇到瓶颈,经济趋缓,资产价格趋于稳定。

典型的像是日本,在20世纪六七十年代,经济蓬勃发展,而进入90年代之后,经济增长开始放缓,进入新千年经济泡沫破裂,近20年经济增长迟缓。

在发展红利期,大家关注的重点是如何赚钱。

像是当年富有的日本人,不仅买光了国内的房产,更是讲资金投入到国外资产上。

而在发展趋缓期,大家关注的重点变成了如何存钱,如何养老。

像是日本和欧洲的一些发达国家,早就已经实行零利率甚至负利率政策了,即便是这样,这些0收益的债券依然会被爆抢。

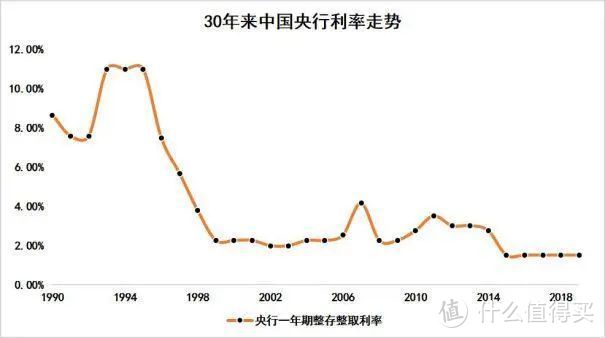

中国虽然还未进入负利率时代,但从近30年央行的利率走势来看,整体呈现下行的趋势,几乎没有回升的可能性:

而央行利率是市场各种理财产品利率收益率的基础,中国乃至全世界央行利率不断下行的走势只说明一个结果:

经济发展,无风险收益下降是客观规律。

作为个人的我们,想要轻松调配人生的现金流没那么容易。

而储蓄险能够起到的是锁定发展红利的作用。

在经济红利较高的时期,锁定较高利率,在未来40年50年都能够享受其带来的价值,

而这,可能是近些年来储蓄险卖得不错的原因。

2、养老储备不足提高了养老的难度

但有理财需求怎么办?

所以很多人把目光放在了国家养老保险上,指望老了靠国家发钱养老。

但近年来,随着老龄化日益严重,养老金的亏空问题也越来越明显。

根据2021年中央调剂基金缴拨差额情况表,大部分省份都面临被“支援”局面。(图中负数)

最严重的像青海省、湖北省、黑龙江省和辽宁省,亏空最多的辽宁省,

2021年需要的养老金预算是625亿,全部靠其它省下拨。

与之对应的却是中国巨大的老龄人口总量和不断拉长的人口寿命。

据全国第七次人口普查,65岁以上老年人口达到近2亿人,占世界65岁以上人口的1/5;平均寿命看下图情况:

这些数据都表明,中国可能面临的是“未富先老”的养老局面,

如果仅靠社保中的养老金,未来的养老水准难以支撑。

3、储蓄险确实可以锁定发展红利期的余温

首先,它的长期回报率高。

储蓄险的收益,依靠的是时间增值。

比如增额终身寿,能以3.5%的复利实现增长,实际收益大多也能靠近这个数;储蓄时间越长,回报自然越高。

而养老年金也是一样,活得越久,收益越高。

而且储蓄险的利率都是复利,3.5%的复利相当于30年6%的单利,40年7.4%的单利。

就像是一瓶成年老酒,越往后,越香。

其次,领取比较灵活。

比如增额终身寿,它的现金价值是不断增值的,

这笔钱可以任意支取,通过减保减额的方式,剩下的现金价值继续增值。

年金则是可以通过退保获取现金价值,只要现价比保费高,就不亏。

相当于纯粹的攒钱,或者理解为长期储蓄。

最后,收益绝对安全和稳健。

国家对保险行业的监管属于金融体系中最严格的。

而储蓄险其实就是储蓄型理财险;

理财,讲究一个安全稳定性。

储蓄险每年的现金价值,都是白纸黑字写在合同里的,属于保证收益,不存在任何的不确定性。

对于寿险来说,其安全性也是有法律保障的,根据《保险法》八十九条和九十二条:

如果保险公司被依法撤销或宣告破产,其持有的人寿保险合同及责任准备金,必须转让给其他保险公司。达不成转让协议的,由国务院保险监督管理机构指定接受转让。

如果保险公司破产了,我们的保单也会依法转移到别的保险公司,保单利益不会受损,每一分钱都有保障。

收益稳定,而且绝对的安全!

除这几个厉害优势外,这类产品还允许保单借贷,急需用钱又不想减额退保就可以选择保单贷款。

4、未来几大因素,会导致储蓄险越来越难买

(1)监管政策

前段时间银保监会发布了《关于近期人身保险产品问题的通报》以及《人身保险产品“负面清单”(2022版)》。

其中严格限制了储蓄险产品的加减保设计,未来在收益等方面的监管也将更加严格。

之前银保监会为防范利差损风险,喊停了4.025%预定利率的年金险,于是不少保司将这类产品彻底停售;

如今银保监会出于风险考虑,又对增额终身寿险增加了不少限制,

可以预料到,未来好收益的储蓄险大概率只会越来越少,也只会越来越难买。

(2)市场收益越来越难,保司会调整预定利率

大家也都知道,这两年不管什么方向的投资收益都挺尴尬的。

股票基金一片绿,国债收益也再创新低,银行存款的利率更是降个不停。

虽然保险公司的收益并不完全是这些,但整体来说还是在往下走的:

所以银保监会考虑到保司的投资压力,对高收益产品做了诸多限制。

即便没有监管出手,保司也会同样增加各种条件。

毕竟储蓄险作为长期保单,收益一看就是几十年;而未来的市场大环境,并不一定会比现在更好。

在这种情况下,如果银保监会出于风险考虑,再次调整预定利率,那大概率只会下调;

也就是说,好的储蓄险产品会更加难买。

(3)双录政策

另外,以后哪怕是线上买保险也会变得很麻烦。

依据之前中国银保监会正式发布的文件《保险销售行为可回溯管理办法(征求意见稿》:

保险机构通过互联网、电话销售方式向保险消费者销售的所有商业保险产品时;保险机构销售人员面对面销售保险期间超过一年的人身保险产品(不含普通型人寿保险),必须施行保险销售行为可回溯管理。

此前,只有在面对面销售人身险产品,而且投保人超过60岁,或者是个别的省市,才要求实行“双录”。

但未来这个范围会扩展到全国全平台,互联网保险自然也逃不掉。

虽然政策的出发点是好的,也能让市场更规范;但对消费者来说,保险只会更麻烦、更难买。

这些都是导致储蓄险越来越难买的原因。

就像爱心人寿的守护神2.0,公子刚开始写这篇文章的时候,它还好好的在卖,结果一不留神就下架了。

这种情况未来只会越来越多,大家且买且珍惜。

二、目前,有哪些高收益储蓄险

1、增额终身寿

(1)弘康金玉满堂

弘康的金玉满堂,回本不算快,但中长期收益是目前现有产品里较高的,长期收益也称得上顶尖。

出生满30天-55岁可买,起投金额为5000,可趸交、3年交、5年交、10年交、15年交和20年交,且随时可以把钱取出来。

先来看金玉满堂的收益情况,以某30岁男性为例,每年交10万,连续交3年,它的保单部分利益演示表如下:

这里的数据,在投保页面“利益演示表”里可以看到,现金价值可以通过退保随时取出来。

可以看到,现金价值逐年增加,第七年开始返本,即现金价值>已交保费。

50岁的现金价值有57万多,算出这时的irr为3.48%。

70岁的现金价值有114万多,这时的irr为3.49%。

总共交了30万保费,70岁时的收益接近4倍杠杆。

越到后面,irr越接近增额终身寿的最高收益3.5%。

这个收益相当高了,属于第一梯队的产品。

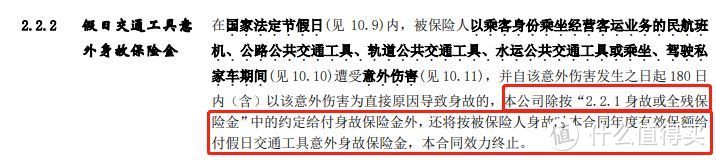

除了基本的责任之外,金玉满堂还附带了假日交通工具意外身故责任。

如果节假日出行期间,乘坐交通工具不幸身故,除了能够获得保险本身的身故/全残保险金外,还能够额外再拿到一份当年的有效保额作为赔偿。

目前有潜在下架风险,最近收到过渠道的下架通知,但是杀回来的可能性也比较大。

不过购买的地区限制非常严格,只有北京可以买。

(2)弘康利多多

利多多相比金玉满堂,前期的现价增值速度最快,后期收益也不弱。

利多多也同样有地区限制,其他的投保要求相差不多,

只是年龄上稍微要卡的更严一点,最大只能45岁购买。

这是同样条件下,利多多的收益情况:

能看到在第四年,利多多的现金价值就已经超过保费了,

但同时,利多多的收益并不弱。

50岁的现金价值也是57万多,这时的irr为3.47%。

70岁的现金价值是114万多,irr为3.49%。

同样30万的保费,70岁有接近4倍杠杆的收益。

不过利多多没有其他附加责任,只有最基本的身故/全残责任,以及减保、保单贷款。

这产品也是进进出出,下架了好几个版本了,目前也有下架风险。同样的,感觉没有明确政策要求下架,所以可能调整下合规性,就杀回来。但杀回来,大概率是阉割版。购买的地区限制跟金玉满堂一样,非常严格,也是只有北京可以买。

总体来讲,这两款增额终身寿险表现的有目共睹,都相当不错,内部收益也差不多。

如果重点想保身故,买金玉满堂,会有一个额外的假日交通工具意外身故责任;

如果只想要比较纯粹的收益,又想返本快的,可以选择利多多。

2、养老年金

(1)金盈年年

金盈年年分AB两款,可以同时满足不同的需求。

金盈年年A款出生满30天-69岁可以买,年金领取方式可选年领或月领,每月领的金额为年领金额的8.5%,可以保证领取20年。

B款最高投保年龄只到65岁,领取方式可选按年、按月、一次性领取,年领月领金额都是固定的,满期一次性可领10倍基本保额。

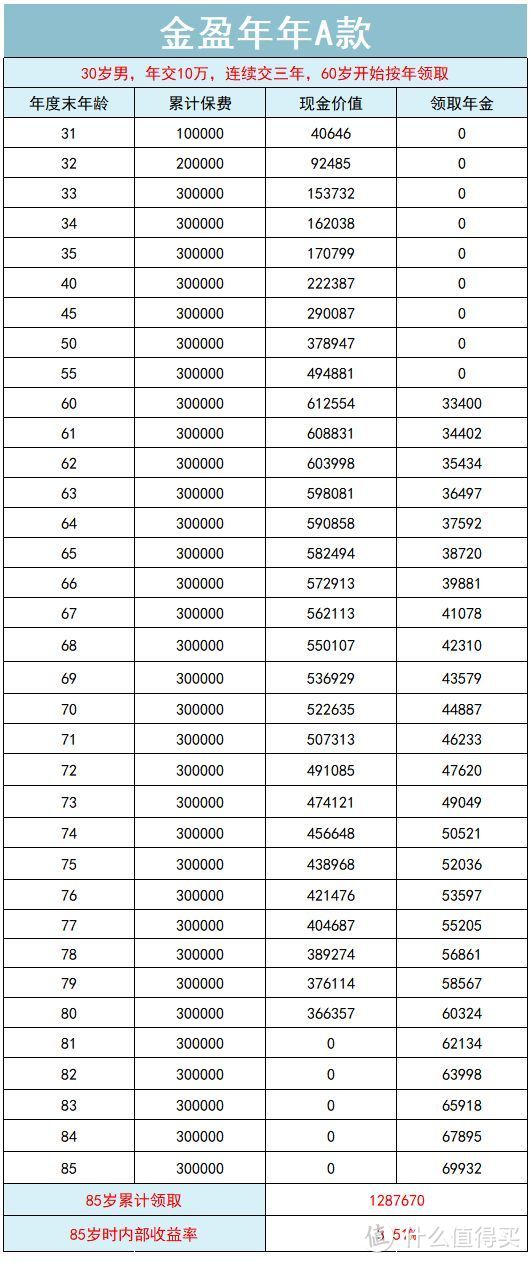

以A款为例,收益演示如下表:

假设活到85岁,内部收益可以到3.51%,总共交30万保费,60岁开始领,到85岁累计领取年金128.8万。

虽然一开始领取的养老金不多,但此后每年领取的金额都会在前一年的基础上增长3%,

等85岁当年可以领取到69932元,相当于20年的时间,年领金额递增了2.1倍。

不过金盈年年A款在80岁之后现金价值就归0了,在这之后退保是没钱的。

另外它还有一个优势是,有机会低门槛入住它的养老社区,这是个非常大的特点,把养老金和养老服务结合在一起。

总之如果你担心的是长寿风险,那直接闭眼选A款;

如果更为子女着想,努力活到85岁就算革命成功,那也可以选择B款。

这产品A款不限制区域购买,可能是目前比较好的选择。

3、教育金

(1)小状元

小状元教育年金的实际收益要比上面两款增额终身寿高很多,返本也非常快,但期限比较短,没法作为长期理财。

出生满28天-13岁可买,起投金额为20000元,只能选择趸交。

不过小状元比较有特色的是,它支持随时增加保额;如果觉得之前存的钱不够,可以加钱,加保金额最低1元起,趸交10元起。

灵活度很高,首张保单+加保的总额只要在20万元以内就可以。

接下来看小状元的收益情况,以0岁男宝为例,趸交10万,它的收益如下:

能看到在第四年,小状元的现金价值就已经超过保费,

最终累计能够拿到的收益大约是21.5万左右。

正如上面演示的收益,小状元实际的年化收益能达到3.77%,已经远超市面上一般的增额终身寿了。

小状元地区限制也很严格,只有深圳可以买。

如果满足要求,而且有中短期的理财需求,

毕竟可以后续加保,大家不妨先买一点保额占个坑。

最后:

记住,不是每款炒停售的产品都值得买。

但今天文章中提到的几款产品,收益确实不错,无论下不下架,上车都不会亏。

以上只是个人的一些购买建议,仅供参考。

买保险是私人的事情,最重要的是按自己的家庭情况和需求来。

以上。

neavo

校验提示文案

neavo

校验提示文案