44

77

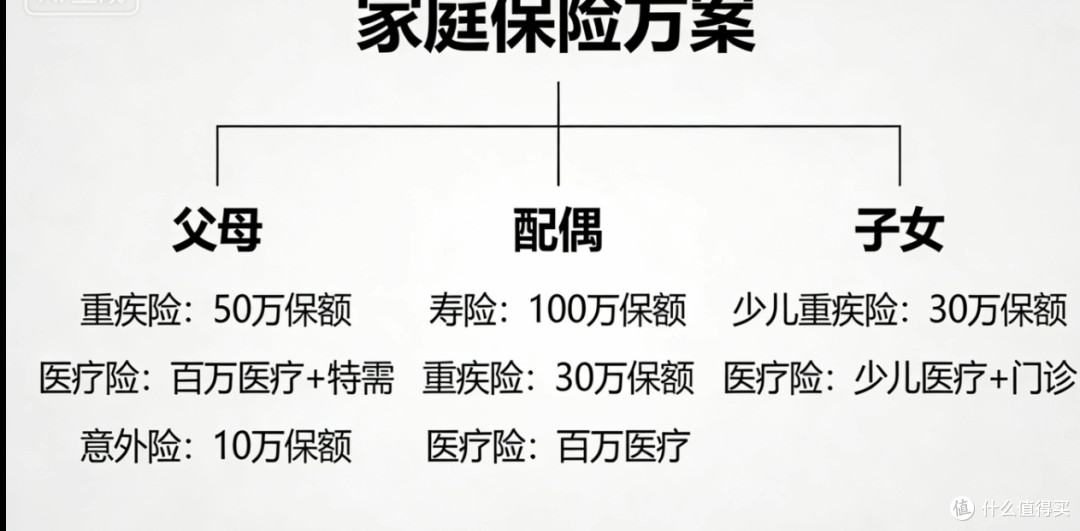

家庭保险方案:先保支柱再顾老小

2026-02-05 14:48:45

0点赞

0收藏

0评论

我家3口+父母的保险方案,+父母的保险方案,年花4千覆盖核心风险

作为上有老下有小的普通家庭,配置保险踩过不少坑,最终敲定这套“先保支柱、再顾老小”的方案,年保费占年收入4%,性价比拉满。

核心原则先明确:优先配百万医疗险+意外险(杠杆高、保费低),再补重疾险,全家医保是基础,千万别断缴。我和老公作为经济支柱,各配了300万保额百万医疗险(选保证续保6年的,外购药能报),年保费各300元;100万保额意外险(0免赔、100%报销),年保费各250元;再加上30万定期重疾险(保至70岁,消费型不含返还),年保费各2000元,应对大病收入损失。

孩子5岁,意外险选少儿款(20万保额+2万医疗),年保费69元;百万医疗险和我们同款,480元/年;重疾险配50万保至30岁,年保费320元,暂时够覆盖成长关键期。

父母年过60,有高血压,重疾险保费倒挂不划算,选了防癌险(10万保额,健康告知宽松),年保费各3000元;再搭配老人意外险(5万医疗额度),年保费各150元,应对意外骨折、摔倒风险。

避坑提醒:别买返还型保险,溢价太高;孩子不用配寿险,父母慎买重疾险;投保前一定要如实填健康告知,避免理赔纠纷。保险不是越多越好,精准覆盖大病、意外风险就够了~