30

65

政府版的“相互宝”,真不错!

2021-09-10 19:37:43

1点赞

9收藏

1评论

今年以来,互联网互助平台接连受挫。

3月24日,轻松互助宣布关停;3月26日,水滴互助宣布关停,互助平台的三巨头,目前就剩下行业大哥相互宝了。

网络互助似乎已经快进行不下去了。

打开相互宝,最近一期分摊人数降到8155.37万人,相比于它巅峰时的1.08亿人,已经有超过2000万人退出相互宝。

现在,每个月都会掉去上百万粉。

从去年开始,关于相互宝,网上的质疑声不断,甚至还有人手把手教你怎么操作退出相互宝。

我就纳闷了,听了这些话退出的人,未来真发生疾病,谁负责?

相互宝每期互助的金额、人数都会公示,甚至能看到你帮助成员的个人信息,它确实帮助了很多贫困家庭。

随着健康体的退出,分摊金额势必会上涨。

当参与人数少于324万,相互宝就有权主动终止计划,按照这个速度,过不了几年,相互宝就有可能要和我们说拜拜了。

商业网络互助目前的处境,不容乐观。

告诉大家一个好消息,政府倡导的职工互助计划已经来了,其实早在2017年时,深圳就有这个东西了,但缺点是保障差,必须参加社保才能买。

而今年的升级版,不禁让人眼前一亮。

叫【深圳市在职职工互助保障计划】

是由中华全国工会倡导组织,深圳职工参与的互助计划,

真的很棒。

所以下面,我们就来看看这个政府互助计划到底怎么样。

深圳职工互助保障计划背景可不简单,它是由中华全国工会直接倡导组织的互助计划,深圳职工可自愿参加。

总共包括三项计划:

重大疾病互助、住院医疗互助和意外伤害互助

和相互宝有很多相似的地方。

下面我们依次来分析:

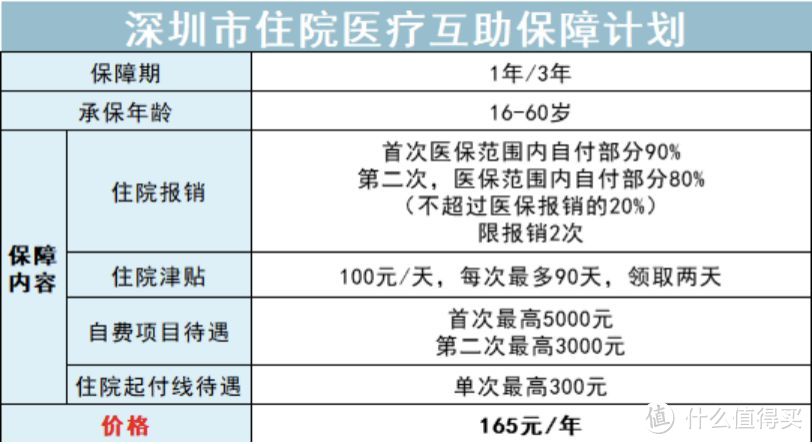

(1)住院医疗互助计划

住院医疗互助计划,用来报销我们的住院费用。

但报销的钱不多,比较苛刻。

首先有起付线,单次住院起付线是500块,这500块要自己出。

虽然每年可以报销2次,

但必须经过医保报销,而且有很多限制。

第一次,报销医保范围内90%的医疗费;

第二次,报销医保范围内80%的医疗费。

而且每次报销不能超过医保报销的20%。

有住院津贴,每天100块,最多给90天。

保费是165元/年。

说实话,报销力度很弱。

作为额外保障可以,但如果想让它起到像医疗险那么全面的作用,做不到。

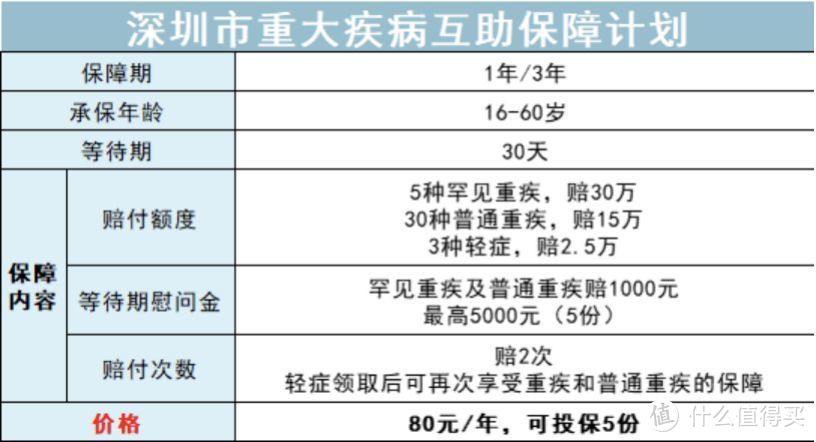

(2)重大疾病互助计划

重疾疾病互助计划,得了约定疾病或达到某种状态,赔一笔钱。

该计划总共保38种疾病。

罕见病赔30万,包括黏多糖贮积症(Ⅰ型Ⅱ型或Ⅳa型)、戈谢病、庞贝病等5种很罕见疾病。

普通重疾赔15万,恶性肿瘤、急性心肌梗死、脑中风后遗症等30种常见重疾,银保监会规定的28种重疾都有。

轻症疾病赔2.5万,原位癌、轻度恶性肿瘤、特定肿瘤3种疾病。

有被保人轻症豁免。

轻症赔完,得重疾能再赔。

如果等待期内得了这些疾病,按理说是不赔的,但该计划赔1000元,作为慰问金,可以说很贴心了。

虽然保额不高,但该计划是可以累计投保的,一个人最多可以买5份。

举个例子,老王得了癌症,买一份赔15万,如果买了5份,可以赔75万。

保费也便宜,每份80块/年。

买5份,也就400块。

没有社保也可以买。

这个互助计划可以说非常棒了。

但是呢,个人是不能投保的,

它只支持单位为职工投保。

这就很无语,很多企业可能都不知道有这么个东西,即使知道,愿不愿意为员工买又是另一件事,很可惜。

提醒自家企业,去给职工买这个,这不比搞团建、年会香?

(3)意外伤害互助计划

它其实就是个意外险。

意外身故/伤残赔15万,

猝死身故赔6万,

如果是航空身故/伤残,赔30万。

意外医疗,不设免赔额,经过社保结算后,可100%赔付,未经过社保结算,赔付50%医疗费用,最高赔1.5万块。

很便宜,每年就25元。

而且最多可以买3份,也才75块。

如果买3份,猝死保额就变成了18万。

这三个互助计划设计都很简单,除了住院医疗保障较弱外,其它两个计划都还不错,不仅可以买多份,还不贵。

但它们都是1年期的,买1年保1年。

尽管有遗憾,离尽善尽美还很远。

但一开始总是要抱着宽容的心态看待。

肯定了,才有后面的事。

2011年,国内最早的互助平台康爱公社上线。

到这几年,“水滴互助”“轻松互助”“相互宝”等网络互助开始疯狂兴起,到2020年5月,已经有3.3亿人参加了网络互助。

每4个人至少有1个人加入网络互助。

这属于互助平台的“高光时刻”。

形势看起来是一片大好。

但商业互助却迎来了史无前例的大溃退。

2020年8月,成员数不足50万的百度灯火下线,运营不到一年,成为夏日死去的第一只蝉;

但寒冬才刚刚开始。

2021年1月31日,排名第二美团互助也宣布关停;

3月24日,噩耗再传,轻松互助也没等到的春天,宣布关停;

几乎同时,水滴互助也在3月31日宣布终止运营。

互助平台传来的是一片哀嚎声。

这些互助平台都怎么了?

怎么说不行就不行,背后是出了什么问题吗,是用户不信任还是赚不到钱商界大佬不和我们玩了?

主要是监管难题。

国家监管层从2015年就曾发布过《关于“互助计划”等类保险活动的风险提示》,

并且5年来,一直在提醒消费者。

2020年9月8日,银保监会发布的《非法商业保险活动分析及对策建议研究》里,也特别点名提醒了互助产品。

提到了互助平台属于“非持牌经营”,涉众风险高,还提到网络互助处于无主管、无监管、无标准、无规范的“四无”状态。

对我们的保险行业,监管非常严。

保险公司的成立门槛高,从背后的股东要干干净净,注册资本不能少于2个亿,到资金的运用、偿付能力监管,等等。

像互助计划这样既没有牌照经营,又不是保险,不受这些监管,如果管理不当,很可能引发社会危机。

银保监会自然不能放任。

互助平台只有获得牌照,才会真正安全。

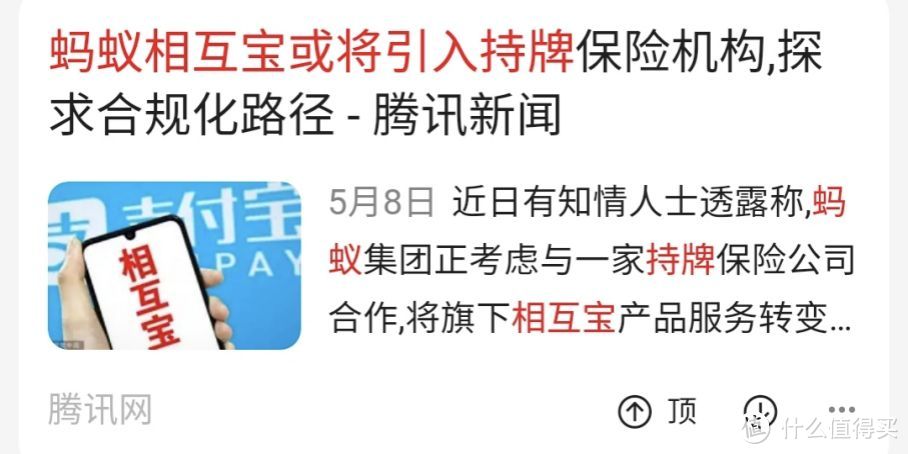

所以对目前还在坚持的最大互助平台“相互宝”,我非常期待它能成为第一个持牌经营的互助平台。

有坊间传闻,相互宝甚至有转回保险的想法,正在和监管层沟通,考虑和持牌保险公司合作,将相互宝转变为一项更合规性的保险计划。

但是,今年啥环境,挨捶的是谁?就不用我多解释了吧。

现在这舆论,我不忿想替相互宝说两句话,都难,就更别提这个事情的推动了。

除了国家监管严外,盈利低和用户不信任也是其中原因。

只有发生理赔了,平台才会有唯一收入,无论是管理费还是调查费,都很难摊平运营成本。

用户对平台不信任就不用我说了,

骂的人有多少,大家心里比我清楚。

互助平台为了规避更严重的后果,主要的玩家,除了相互宝都选择了离场。

我心里只能觉得默默惋惜。

而政府的接棒,无异于是给原本暗淡的互助带来了新的可能性新的光亮,现在深圳开了个好头,但未来肯定会有更多城市参与进去。

相比商业互助,政府互助有不可替代的优势:

(1)安全

背后有国家工会在站台,

对很多用户来说,最直接的感受就是,不用担心平台卷了钱跑路了,不用担心资金随意挪用了,钱更安全了。

先不管指责公不公正,至少安心了。

很多时候,安全是建立在用户信任上的。

比如说理赔吧,很多人对商业互助就不信任,担心“患病拒赔里面有暗箱操作”、“分摊金额是否存在猫腻”、“不赚钱为什么还要继续经营”等等。

每个人都有十万个为什么。

但政府互助就不一样了。

规则和制度更健全,更能经受住考验。

有管理有监管,除了银保监会在盯着外,工会本身就是最直接的监管层,有那么多双眼睛盯着你,

谁敢卷钱跑路?又能跑到哪里去?

根本不存在这回事儿。

像深圳的重大疾病互助计划,理赔它也有一整套严谨的流程:

(2)确定的费率

交费分摊的形式,政府互助和商业互助有很大区别。

商业互助,每个成员每期分摊一笔钱,这笔钱用来赔付当期理赔需要互助的人,每期每年交多少钱不确定。

比如相互宝的大病互助计划,

2021年截至到8月第二期,每个成员累计已分摊101.16元,不出意外,今年分摊金如果超过200也不能说是在意料之外.

而政府互助是一年一交,这笔保费是确定的,比如深圳重大疾病互助计划每年每份是80块,用于成员间的理赔互助金。

交费方式和保险相同。

它的好处是,用户不用担心互助平台分摊金每月都在上涨,更不用担心平台在割韭菜。就拿相互宝来说吧:

2021年8月第2期,每人分摊7.41元;

2021年1月第1期,分摊5.28元;

2020年1月第1期,分摊3.13元;

再往前,分摊金额更低,每月甚至分摊过不到0.1元,3年的时间,涨了上百倍。

虽然相互宝说分摊金额会慢慢稳定,但目前还在一点点往上冲,成员陆续退出也是事实,这事真的很难说。

这其实是一个死循环。

我们不喜欢不确定,每期分摊越来越多会造成一种很消极心理,认为自己亏了,付出了越来越多的钱,但啥也没得到。

政府互助更容易被接受,

因为它不用隔一段时间就受一次“刺激”。

互助,从来是人类的“本能”

人类诞生以来,互助就伴随生命的始终,这个世界,这个社会,人和人之间,失去了针对彼此的温情就只是一滩有机无机组成物。

所以有我为人人,人人为我。

互助平台正是基于此才建立起来的。

普通人看病难、看病贵,平台通过把一部分人聚拢在一起,制定好规则,如果有人生病了,用分摊的形式,帮助成员承度过难关。

这也是它的温情所在。

我也反复强调过,

以公益扶贫的眼光看待这事就没问题。

但国内的互助平台的发展离成熟还很远。

有平台本身管理原因,也有国家监管原因,所以今天我们看到的是,越来越多的网络互助快进行不下去了,陆续关停。

这不是平台不讲武德,是真没办法。

这个东西不是保险,也不是纯慈善机构,所以平台的定位难,监管更难。

政府互助的出现,是一束弱光。

市场已经摸索了很长一段时间,看到了各方面的反馈,未来无论是整治、监管都会容易很多,互助本身也会更完善。

今年深圳职工互助再次升级就是例子。

把眼光放在未来,互助会更好。

以上。

高兴365-拜灯猫

校验提示文案

高兴365-拜灯猫

校验提示文案