10

66

3年不离婚就赔2.3万,“爱情保险”不靠谱?法院这样判

2021-07-01 20:28:24

1点赞

0收藏

0评论

近日,济南一对夫妻将保险公司告上了法庭,

原因是他们所购买的“爱情保险”遭到该保司拒赔。

1、夫妻购买爱情保险,到期遭拒赔

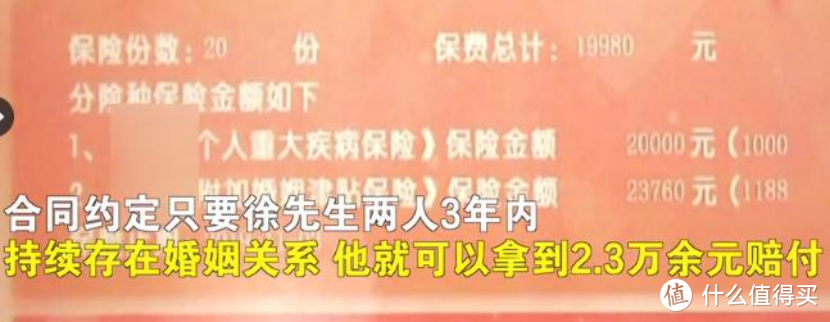

2016年,徐先生和张女士购买了一份“爱情保险”。

根据合同约定,只要在保障期内主险未出过险,

且两人在3年内持续存在婚姻关系,就能获得2.3万余元赔付。

合同到期后,徐先生和张女士却未收到保险公司的赔款,

多次沟通未果后,徐先生将该保险公司诉至济南市高新区人民法院,

要求保险公司依法履行合同约定。

该保险起止日期为2016年11月4日至2019年11月3日,

按照合同约定,三年已到,

保司理应向徐先生和张女士支付2.3万元赔款,可为什么没理赔呢?

保险公司给出了两个理由:

一、徐先生在2018年曾到法院起诉离婚,只不过法院经审理判定不准离婚,且双方均为上诉。虽然婚姻关系并未结束,但二位感情早已破裂,所以保司不予理赔。

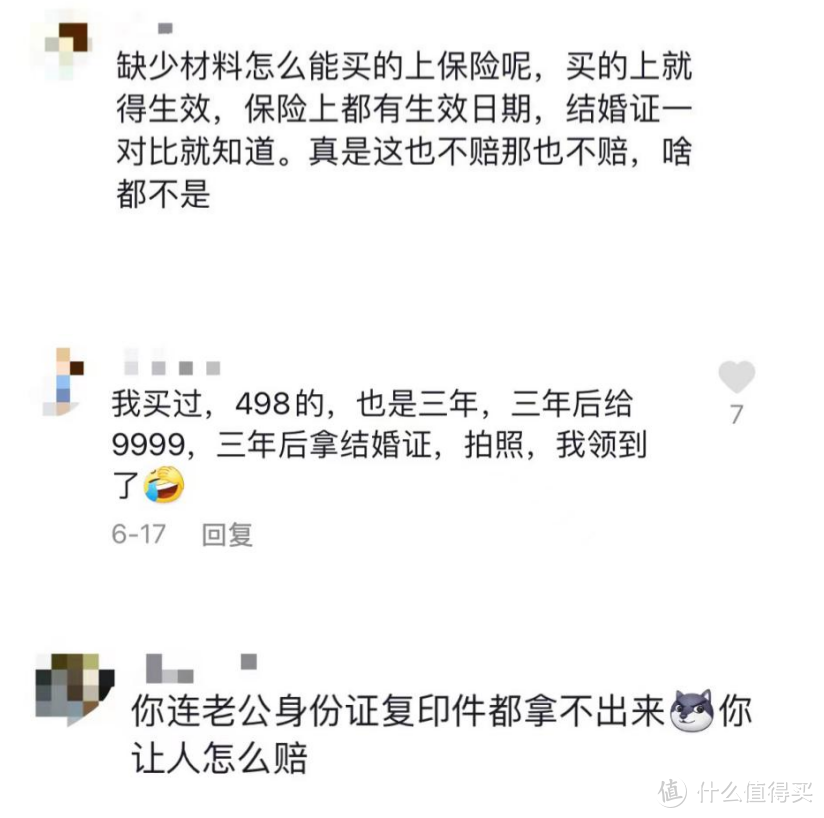

二、申请理赔时,双方身份信息和资料信息不全。张女士仅提供了自己证件,却出具不了徐先生的结婚证原件;徐先生和张女士也未出具,保险到期后手持当日报纸所显示日期的照片

徐先生曾到法院起诉过离婚,张女士拿不出自己老公的结婚证原件。

早已貌合神离的夫妻,却想领一份“爱情保险”,

单从精神层面来看,这确实显得有些可笑。

但无论徐先生张女士同床异梦了多久,

只要他们没离婚,就依然是受法律保护的合法夫妻。

近日,这起保险纠纷案在济南市高新区人民法院开庭。

该案件案情清晰、证据充足,原告诉求有事实依据和法律依据,

法院快刀斩乱麻10分钟就结束了庭审。

法院判定保险公司应依法履约,按照合同进行赔付,

保司收到判决书时,表示会将全额保险金打款至原告名下。

最终,徐先生和张女士成功领取了这份“爱情保险”的保金,

可他们的婚姻还是走到了尽头。

保险合同受法律约束,一旦符合理赔标准就能获得保金,

可获得“爱情保险”保金的夫妻,却不一定情投意合。

幸福的婚姻,需要夫妻双方共同经营,用心呵护,

保单不过几张纸,锁不住两个“分心”的人。

2、爱情还能上保险?

新闻一出,就引发了广大网友的热议:

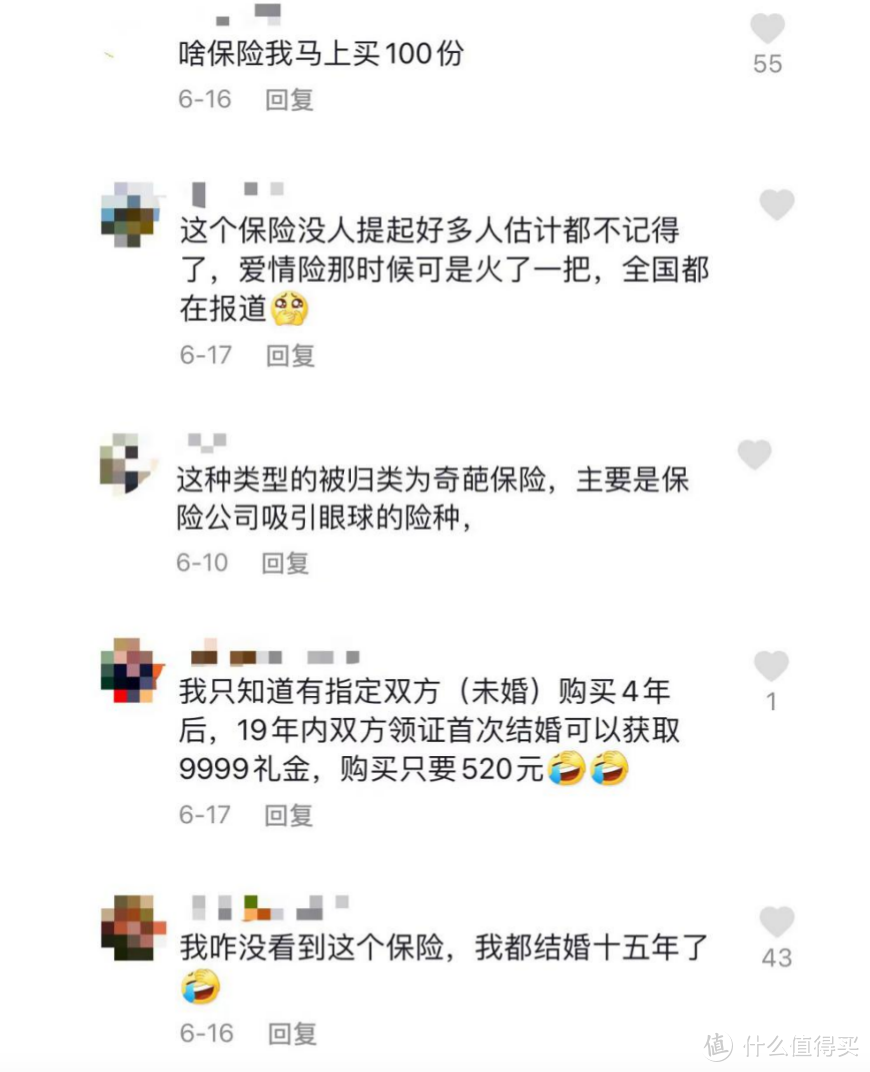

有朋友表示,当年就买过类似的爱情保险,

关注保险业较晚的朋友说,还是第一次听说爱情保险这个词,

更多网友则是感叹:早知道有这种好东西,我能给他买到破产!

前几年,保险公司们推出了五花八门的新型险种。

从赏月险、加班险,到痘痘险,再到防小三险……

保险产品类型之多,只有你们想不到,没有他们做不出的,

爱情保险,也是其中之一。

国内的爱情保险,大概是从15年前后出现的。

那会儿,铺天盖地是明星们出轨、离婚的报道,

以为磕到了真爱的吃瓜群众纷纷表示:再也不相信爱情了!!

借着这股东风,保险公司推出“保障”爱情的产品,

“爱情保险”应运而生。

这类保险产品大致是这样设定的:

“凡18-36周岁的未婚、已婚爱侣均可购买,5年后投保人凭与投保时指定对象的结婚证,可以领取每份999元的婚姻津贴。每份520元。”

“被保险人在规定生效的时候起3到10年之内登记结婚,会在婚礼当时收到1万朵玫瑰作为‘收入’。每份售价299,学生兵人只需199。”

“自购买之日起3年以后13年内的任意一天,购买人与指定心上人领取结婚证,即可获得一颗‘半克拉心形钻石’。每份售价399,在校大学生可享优惠,仅需299元。每对情侣限购一份。”

爱情保险刚上架那会儿,凭借着“东风”和噱头,收获不少保单。

起初它还只在互联网平台售卖,

眼见着事态发展不错,各大保险公司、承销平台也相继推出这类保险。

那段时期,千奇百怪的保险产品层出不穷,

但更多时候它们并不是为了提供保障,而是为了营销制造出来的一些噱头。

当时监管力度不够,它们才得以存活一段时间,

但不过几年,像“恋爱保险”这类不合规的产品,就被安排下架了。

(1)恋爱保险

在聊恋爱保险之前,先给大家科普一个保险小知识。

我国《保险法》明确规定,投保人对被保险人应当具有保险利益,保险利益是指投保人或者被保险人对保险标的具有的法律上承认的利益。

具备保险利益的关系包括本人、子女、父母、配偶等,

处于恋爱关系之中的情侣,并不属于保险利益关系。

也就是说,以恋爱关系投保的“爱情保险”并不具合法性。

很快,保监会注意到这类属性模糊的产品,

并于2017年1月1日发布实施了《财产保险公司保险产品开发指引》,

明确规定:保险公司不得开发对保险标的不具有法律上承认合法利益、承保投机风险、无实质内容意义、炒作概念的噱头性产品等8类产品。

随后,风行一时的“恋爱保险”纷纷下架,

在当今保险市场中,已找不到此类产品的踪影。

“恋爱保险”虽然下架了,但之前购买的保单依旧有效。

若合同期满时,购买者的情况符合理赔要求,

便可以带上相关材料领取保险金。

(1)婚姻保险

这类“婚姻保险”建立在受法律保护的婚姻基础之上,

它与口头或文字约定的恋爱关系不同,婚姻关系具有合法性。

在前文案件中,法院之所以能只花10分钟结束庭审,

迅速做出保司应当依法履约的判定,

就是因为徐先生与张女士在合同到期时,

依旧是拥有结婚证的合法夫妻关系,受法院的认可及保护。

有需求就会有供给,

银保监会虽然能要求保险公司不再售卖恋爱保险,

但它监管不了其它非保险公司蠢蠢欲动的心。

如今,市场中依旧存与“恋爱保险”性质如出一辙的产品,

它改名为“恋爱合约”。

不明所以的少男少女们,

遇见冒着粉色泡泡、印满浪漫宣言的“恋爱合约”,难免心动。

什么天长地久、什么海誓山盟,

哪有三年后就结婚,合约公司还会送上百朵玫瑰来的浪漫。

在年轻情侣眼中,这不只是一份合约,

而是能够保障他们爱情长久、感情顺利的守爱符,

将二人的美好明天,全部押进这本合约里。

对爱情有美好的寄托没有错,只是两个人的未来靠得不是一纸合约,

它需要双方共同的努力、陪伴、相互尊重和理解。

大家在购买保险、合约前,

一定要认真阅读条款,再根据自身情况和市场环境加以判断,

不要被产品描述冲昏了头脑,白白花了冤枉钱。

3、“爱情保险”不能锁住幸福

“爱情保险”能约定赔偿条款,却锁不住爱情和婚姻。

每对情侣都会有上头的热恋期,

在最为彼此迷恋的阶段,也最爱畅想未来。

有着动听宣言、浪漫条款的“爱情保险”着实动人

签下两人的姓名,以为有它就是永远。

可是,无论热恋期还是新婚期,都只是一个阶段。

想要一直保持这个时期的悸动太难,

更多情况是,炽热被生活的柴米油盐冲淡,

甚至一地鸡毛。

要想获得长久稳定的婚姻,空有承诺远远不够,

它还需要夫妻双方共同用心经营和维护。

说到底,“爱情险”不过是附加产品,

它只是主险的附加险,也保证不了爱情的万无一失。

情侣购买了此类保险,不代表他们的爱情就安全了。

爱要靠真心来维持,婚姻还绑定了责任,

如果情侣之间失去了信任,

他们就算买100份“爱情保险”也无济于事。

“爱情保险”不会为爱情保鲜,

两人用尊重、理解、信任搭建起来的关系才更加弥足珍贵。