52

63

信泰如意尊2.0保额增长属于什么水平?能作为理财选择吗?

2021-04-23 19:14:50

0点赞

0收藏

0评论

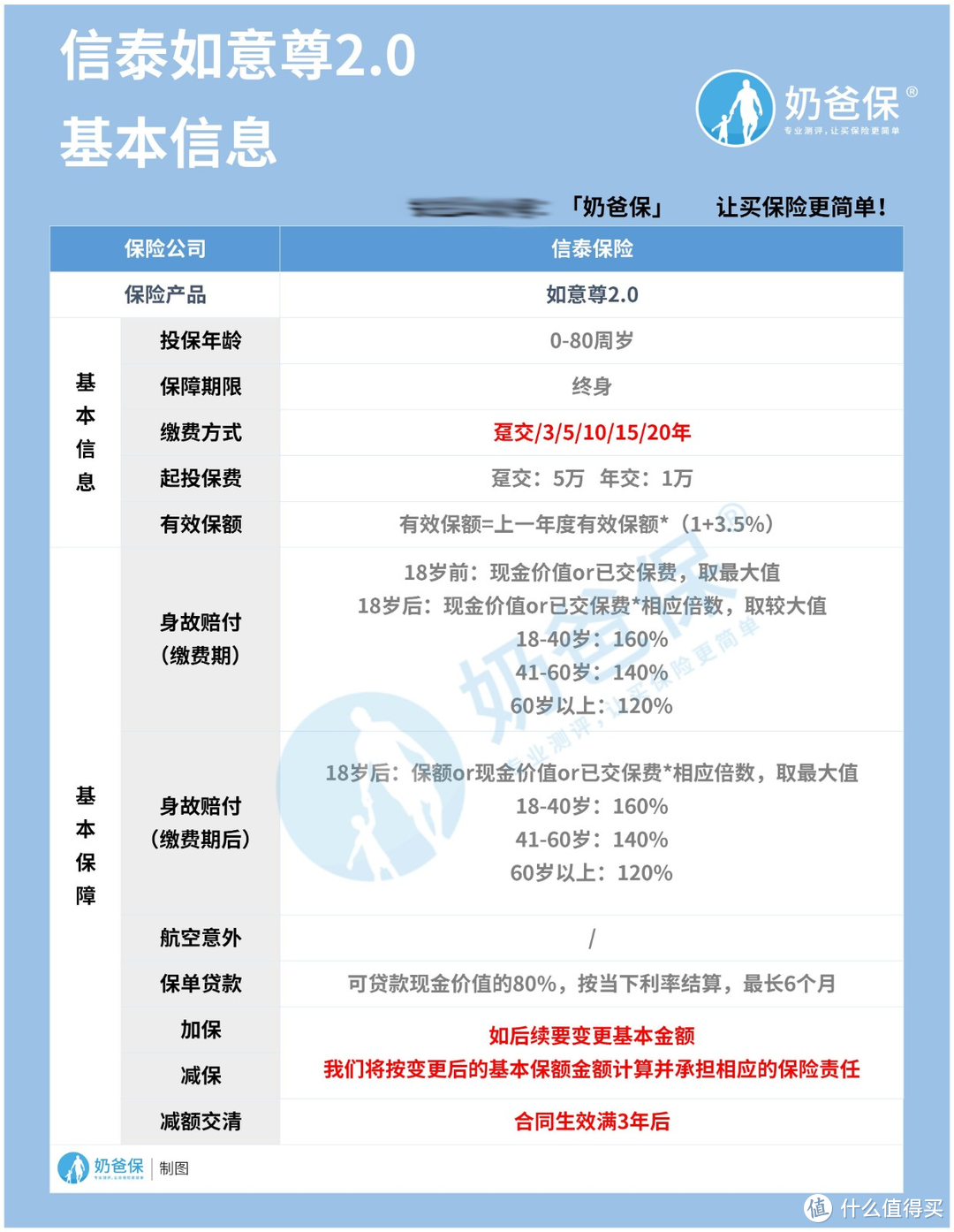

信泰如意尊2.0是在如意尊1.0的基础上升级发展而来的,后者将在本月末退市,信泰如意尊2.0将开启自己独霸“如意尊”这一IP的时代。

信泰如意尊2.0作为增额终身寿险,也将开启自己保障与理财一体化的新时代。

根据目前的条款来看,信泰如意尊2.0保额增长比例为3.5%。

那么这是一个什么样的水平呢?信泰如意尊2.0是最佳的理财选择吗?

接下来奶爸将从几个方面展开分析,内容如下:

|信泰如意尊2.0保额增长属于什么水平?

|信泰如意尊2.0能作为理财选择吗?

|奶爸总结

一、信泰如意尊2.0保额增长属于什么水平?

信泰如意尊2.0保额约定的保额增长比例为3.5%,这个即使没有了解这款产品的小伙伴,也应该知道这个增长比例吧?

毕竟信泰如意尊1.0已经霸占市场一年多,虽然2.0属于升级产品,但是依然保持着3.5%的保额增长比例,那么这样的比例属于什么水平呢?

在回答这一个问题之前,我们先来看看信泰如意尊2.0保额的内容:

信泰如意尊2.0主要提供身故保障,而如意尊1.0还提供航空意外保障。

虽然航空意外的发生率较低,但是一旦遭遇航空意外基本身故,因此这一保障也是对家人的一份“爱”。

很多人在看到信泰如意尊2.0时,总有疑问3.5%的保额增长比例是什么概念呢?

下面奶爸给大家具体分析一下,因为这个3.5%是以复利形式增长的,我们换算成大家比较熟悉的单利增长模式:

大家看到3.5%的复利达到一定年份,换算单利直接突破10%,从目前具有保本功能的理财产品来看,几乎没有产品达到这一水平。

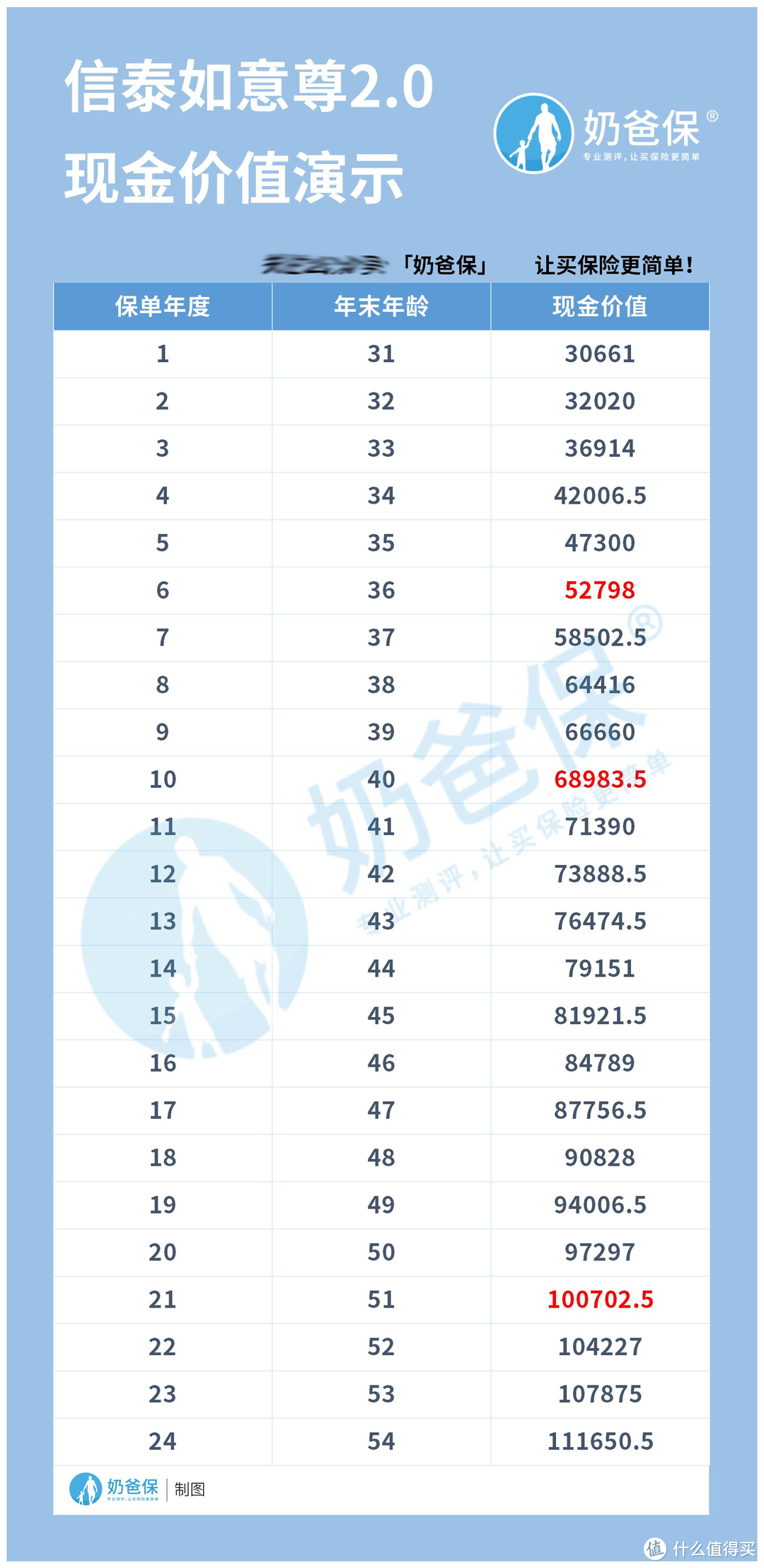

一般增额终身寿险的理财属性就体现在它的“现金价值”上,现金价值可以理解为这份保单的价值。

我们来看看具体情况下,信泰如意尊2.0的现金价值增长如何:

上面是30岁李先生趸交50000元的情况下,保额按照3.5%的保额增长下的现金价值演示表。

从表格中可以得到以下结论:

1. 回本速度还算快,但前期“赚”得不多

按照50000元趸交,李先生在保单的第六年现金价值就超过了保费,回本速度还是挺快的。

当然6年时间里,从50000元到52798元其实增长速度并不算高,按照目前的银行一般的货币基金年化3%来看,50000元利息(按单利算)可以达到9000元。

这也可以理解,因为增额终身寿险保额是随着时间增长而增长的,一开始的保额低于保费,也在情理之中。

2. 随着时间推移,现金价值逐渐上升,甚至翻番

从演算结果来看,在保单的第10个年头,现金价值达到68983.5元,而到保单第21年,现金价值相比起保费直接翻番。

随着时间的推移,现金价值还将继续增长,到时翻几番就要看具体时间啦。

比如李先生在51岁时想要提前享受“退休”生活,想着要一笔资金,这时候选择退保,可以直接拿着10W+,规划养老生活。

整体来看,信泰如意尊2.0前期的现金价值比不上同样情况下的银行货币基金,但是从长远来看,可以将这些“保本”理财甩在身后,且还比银行产品多一重保障,比较不错。

二、信泰如意尊2.0能作为理财选择吗?

上面奶爸对信泰如意尊2.0做了简单分析,也跟银行理财产品做了简单对比。

熟悉保险的小伙伴应该知道增额终身寿险也经常被作为理财工具,那么信泰如意尊2.0能作为理财选择吗?

从大方面来看,信泰如意尊2.0属于增额终身寿险,自然是适合理财的,但是具体是否适合给个人理财,还要看你的需求。

比如你的资金是在短期内使用的,很显然信泰如意尊2.0是不适合的,按照我们前面的演算来看,这款产品需要经过几年才能“回本”。

如果投保1-2年就退保,很可能遭受本金损失。

相反的,如果资金未来很长时间内都不使用,又不想承担过高的理财风险,可以考虑信泰如意尊2.0。

如果你不知道家庭财产该如何分配,可以看看下面的图:

总结一句话,信泰如意尊2.0是否适合作为理财选择,主要看资金未来的使用情况,因为增额终身寿险是一个需要“时间”,才能慢慢长大的孩子。

三、奶爸总结

整体而言,信泰如意尊2.0集保障和理财于一身,是一款较为多功能的产品。

虽然信泰如意尊2.0可以作为理财对象,但是是否是最佳选择还要看你的需求和资金的实用情况哦~

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“奶爸保”。