46

78

近1月超250w人逃离相互宝,这项准备做好再走

2020-12-24 22:14:16

0点赞

0收藏

0评论

昨晚刚到家,对象就找我要手机,说要退相互宝。

好端端地,怎么突然要退?

一番解释,原来是在朋友圈看到了关于相互宝的推文。

起因是一起拒赔案件:

“上个月,56岁的张先生买菜时因突发急性心梗去世。家人申请相互宝理赔,工作人员让提供心电图……”

由于事发突然且人已经去世,无法提供完整材料,所以相互宝以 不符合理赔条件为由拒赔。

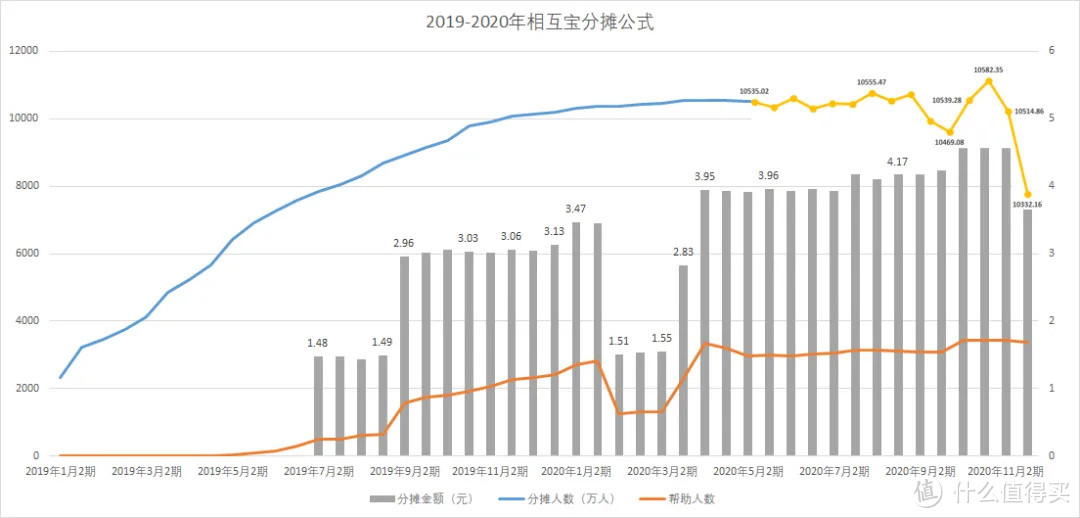

相互宝又拒赔了,加上之前多次修改规则,让不少人失去了信心:从公示数据可以看出,近1个月超过250万人退出相互宝。

(数据来源:相互宝分摊公示)

(数据来源:相互宝分摊公示)

与此同时,受助人数还在增多,分摊金不断上涨,如此恶性循环,使更多的人陷入“是去是留”的犹豫中。针对这个问题,今天就来聊一聊。

什么是相互宝

相互宝是一项大病互助计划:一人生病,多人分摊。

0-59岁可以参加,最高可以获赔30万大病互助金,60岁还可以参加老年防癌计划,延长保障时间。目前每个月分摊费用不到10元(因人而异)。

因背靠支付宝,操作简单,在发布初期就吸引了大量粉丝加入。相互宝既便宜又能获赔大额互助金保障,作用和保险几乎相同,以至于不少人都把相互宝当作保险使用。

但实际上,相互宝不是真正意义上的保险。

相互宝与保险有何不同

尽管相互宝与商业重疾险的保障责任相同,但本质上终究只是互助计划。在计划条款中,也能找到“本计划不是保险,我们不承诺您能获得确定的风险保障。”的说明。

(图片来源:相互宝)

(图片来源:相互宝)

小开总结了一下,一共有4大不同:

01监管部门不同

保险公司的成立、变更等由我国最严厉的银保监会监管,包括产品上新和日常经营也要循规蹈矩,一旦经营评分过低,银保监会便会警告整改。更重要的是保险公司不允许直接解散,确保用户的保单不会一夜作废。

而相互宝的背后是一家企业,监管主体尚不明确,用户的权益难以得到保障。

02保险合同不同

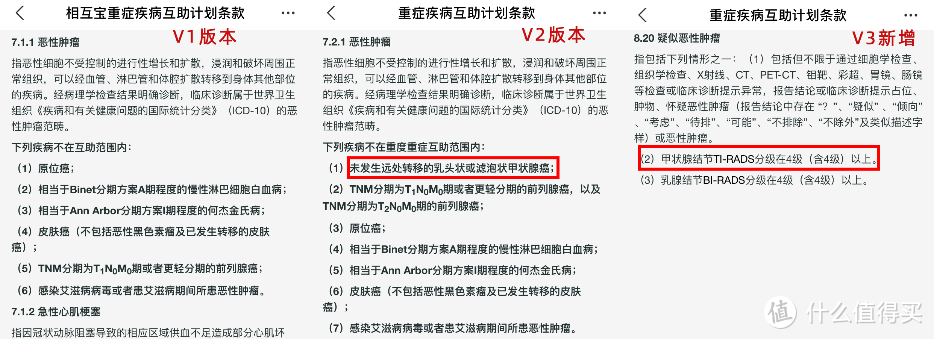

以甲状腺癌为例:19年12月之后,相互宝先后修改了3版条款,将原本理赔30万的甲状腺癌,先划为轻症给5万,后来直接不赔了。

(图片来源:相互宝)

(图片来源:相互宝)

而保险则不同。在投保时,会与保险公司签订一份合同:合同内明确规定保障责任、理赔标准、责任免除等内容。只要在保险期内出现,都要按照当时的合同条款来赔付。

即将实施的重疾新定义中也将较轻症状甲状腺癌归为轻症,最高至赔30%。但如果提前投保了旧重疾产品,即使未来出险了也能按照合同全额获赔。

03缴纳保费不同

投保时,保险公司会非常清楚的告知保险费率,未来几十年保费不会有任何变化。

相互宝每期的分摊金都是不同的,小开参加相互宝到现在,分摊金已经翻了4倍多(因人而异),未来会不会增长,增长到多少,都还是未知数。

04理赔异议处理不同

保险理赔:可以与保险公司协商,甚至用法律的武器来保护合法利益。

相互宝:启动赔审团。2019年3月26日,首例赔审案件启动,90万赔审员吵翻了天。而其中绝大多数人并非法学专业也非医学专业。病人却要靠这些不专业人士来判决是否能拿到互助金。

(图片来源:相互宝)

(图片来源:相互宝)

总的来说,保险的安全感,是相互宝这类互助计划给不了的。

要不要退出相互宝

看到最近相互宝的人潮涌退,很多人也犹豫要不要退出。

小开认为,相互宝能够起到一定保障作用。分摊费用不高,保障额度尚可,截止目前已有不少人获赔了。虽然规则多变,但比重疾险便宜多了。所以,抱着做慈善的心态加入相互宝是最好的,能用到是锦上添花,不能用到就当做慈善了。

但是,也强烈建议大家购买一份具有合同效力的保险产品,这才是实实在在的保障。

现在正值重疾险新旧定义过渡期,经市场检验,热评如潮的老产品即将下架,新品还未出现雏形,现在投保正当时。

不少公司还推出了 择优理赔 :现在投保旧重疾产品,将来出险可以选择新旧两种定义,哪个有利按哪个赔。

如果真的要退出相互宝,建议先投保一份重疾险,直至过了等待期,保险完全生效之后再退出,避免出现保障真空期。

这些人不建议退出相互宝

生活中很多人不是不想买保险,而是买不了保险。年纪过高,身体健康异常等都会影响正常投保。所以60岁以上老人,或因身体健康而无法买保险的人,不建议退出相互宝。

推荐阅读