75

185

一文读懂「储蓄理财险」

2020-12-24 17:59:30

2点赞

9收藏

0评论

钱,是保险的核心。

买保险就是为了抵御没钱的风险。

那么没钱的风险有哪些?

主要有以下两方面:

人生近期风险:疾病和意外(患病失能、没钱治疗、伤残死亡等);

人生远期风险:未来没钱花(如养老、子女教育),以及资产贬值不增值。

疾病和意外这类近期风险,之前说的很清楚了: 可以通过保人的四大保障型保险解决(百万医疗险、重疾险、意外险、寿险)。

那养老、资金贬值不增值等远期风险怎么解决?

这就是保爷今天要跟大家说的:

通过保钱的储蓄理财险(增额终身寿险、年金险等)来解决了。

一、为什么要用储蓄理财险?

说到储蓄理财,必然离不开大家日常会有的两种担心:

存不下来钱的,担心未来某个时间段没钱用(如养老、孩子教育/婚嫁等);

有一定资产的,担心自己不会理财“让钱生钱”,还会使已有资产随着通货膨胀慢慢贬值。

当然,解决这类人生远期风险有很多种方式,毕竟储蓄理财手段五花八门。 股票、债券、基金、保险、期货、房地产、黄金等等。

但,很多人根本不懂这些,从余额宝当初大火就知道了,大多数人除了在银行存钱,根本没别的理财手段。

现在余额宝啥样大家应该也知道,7日年化收益一度跌破1.5%(保爷自己前几年还在用,现在已经不放了)。

而股票、期货等虽然收益高但风险太大,不说好多人压根不敢入场,即便老手也容易失手,大家看看近期的爆雷事件,甚至不乏有官方背景的相关产品。

因此,很多想实现安稳增值的人,都将目光投放到了储蓄理财保险上。 只因我国的保险有一重非常显眼的光环:安全。

能保本、不爆雷在诸多理财手段中只有保险能实现。

保险属于强监管行业,我国至今没有一家保险公司破产, 即便经营不善银保监也会直接让其他保险公司接盘,例如此前的安邦保险解散、华夏保险被接管,大家都能搜到。

二、如何选择合适的储蓄理财险?

正如重疾险是患大病给付一笔保险金,医疗险是报销医疗费,寿险是只要死了就给付一笔钱…

储蓄理财险其实就是:前期投钱,后期拿钱。

对,无论什么储蓄理财险都这样,比人身保障型保险要简单得多。

但储蓄理财险并不单指一种保险,它的范围包括年金险和增额终身寿险等。

年金险有些复杂,可分为传统型、分红型、万能型、投资连结型4种类型。 区别是收益不同:

传统型:高确定收益,固定给付;

分红型:低确定收益+非确定收益(保险公司分红,不保证能拿到);

万能型:低确定收益+非确定收益(万能账户结算,收益不确定);

投资连结型:没有确定收益,只有不同账户投资的非保证收益。

只看确定收益(明确写出来,将来固定给付的收益),传统型的年金险优势最大, 现在交多少钱,未来领多少钱,白纸黑字,合同都有。

而其他三种收益不固定的类型,对想要长期保有、保本增值的投保人来说,就意味着不值得信赖(跟股票等有点相似,可能亏本)。

不过分红型、投资连结型年金险在21世纪初,就因为不适应国内监管环境在我国没落了,现在一般不建议投保这两种。

如果有人劝买,建议直接拉黑。

剩下的几种储蓄理财险里,传统型年金险和增额终身寿险都是固定的收益,投多少钱,领多少钱,利率多少,明明白白。

这两个都能买,一般不会被骗,毕竟以后的收益算的一清二楚。

万能型年金险则是个大坑,因为90%买它的人可能都对它的收益有误解。

它其实是传统型年金险+万能账户,通过把年金转入万能账户获取收益。

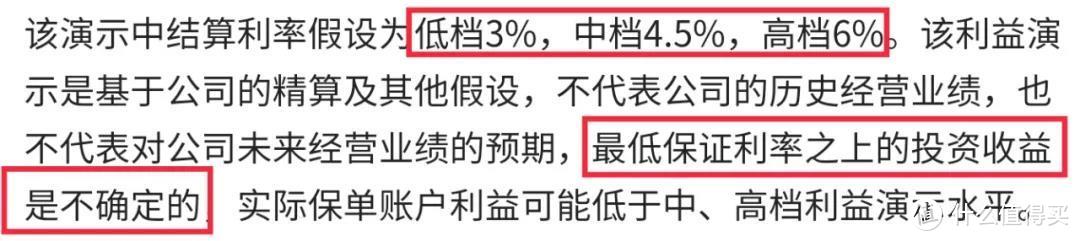

某款万能型年金险万能账户的描述

以上面这款万能账户为例,低档利率(保证利率)是3%,中、高档收益分别是4.5%、6%。

大家记住,万能型年金险的保险合同里只会记录一个保底利率,超过保底利率的都得不到保障。

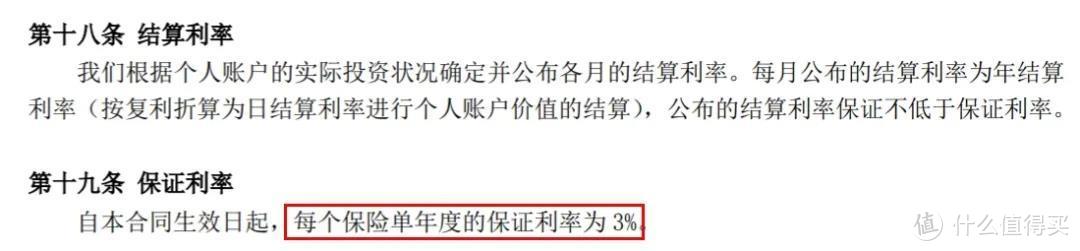

某万能型年金险保险条款

某万能型年金险保险条款

这就衍生出一个现象,一些保险代理人疯狂按最高档收益推荐万能型年金险,说收益5%-6%,比传统型年金险、增额终身寿险好多了。

但这都是不可持续的。前几年可能挺高,几年后,谁知道呢...

千万别禁不住忽悠,觉得收益很高就买了万能型年金险。

一定要判断自己能不能接受最低的保证利率,否则后期所谓的“高收益万能险”可能连通货膨胀都跑不过。

至于一眼能看到几十年后收益的传统型年金险、增额终身寿险则没有这方面的尴尬,谁的收益高就选谁,适合大多数不太懂理财的小白投保。

三、怎么看一款储蓄理财险好不好?

既然我们是为了解决人生远期风险——储蓄理财来的, 那储蓄理财险怎么选就很清晰了,看这三点:

实际收益率(IRR):IRR是金融体系里衡量投资收益率高低的唯一标准,具体原理比较复杂,大家没必要去细究,只要知道实际收益率(IRR)越高,代表收益越高就行;

资金灵活性:灵活性体现在能够随时加保、减保上,减保是必须的,加保有更好,没有也影响不大。

现金价值:年金险不用关注这点,这代表增额终身寿险值多少钱(即保单具有的价值),想要做好储蓄理财,现金价值肯定是越高越好,现金价值=我们能拿的钱;

考虑到储蓄理财险较为复杂,需要结合具体产品分析,这里我们就不多说了,大家记住这三点就行。

挑选储蓄理财险的常见问题

Q1、什么样的人需要买储蓄理财险?

有收入的人都行,不要觉得有钱人才要做储蓄理财。

有钱的可以多买点,钱不多的可以少买点。

大家只要记住一点:钱放银行是最浪费的方法。

无论是为了强制储蓄给未来的自己养老,还是防止贬值,任何有积蓄的人都应该做储蓄理财。

Q2:线下的储蓄理财险到底好不好?

线下最常见的应该就是万能型年金险(如某安的金瑞x生、某康的智赢x生等)。

大家还记得我们前面怎么说的吗? 万能型年金险收益是不固定的,万能账户有高/中/低三档收益,如金瑞x生就是保底利率1.75%、中档4.5%,高档目前5%。

线下代理人最喜欢的就是用最高档收益来计算收益,但他们能保证一直都是高档收益吗?不会。

结算利率是会变的,万能型年金险只能保证你最低利率是1.75%,所以哪怕现在结算利率是4%-5%,也不要盲目相信它能一直持续。

伴随着利率下行的经济大环境,要是一直保持高档收益,保险公司得亏死。

大家再想想吃泡面时,包装袋那碗丰盛牛肉面下的小字是什么?

“图片仅供参考,请以实物为准”。

Q3、目前哪种类型的储蓄理财险比较好?

就目前来说,是增额终身寿险。

以前是年金险比较好,哪怕灵活性不如增额终身寿险,收益还是可以的。

但自从监管要求预定利率4.025%产品下架,把年金险的利率强行拉到和增额终身寿险一样的3.5%时,年金险就有点尴尬了。

收益差不多,人家增额终身寿险还能随时取钱(类似余额宝),孰优孰劣,一目了然。

不过若是后期增额终身寿险利率降低,肯定又是另一种选择了。

Q4:具体投保哪款产品?

基本所有保险产品的挑选方法是一样的:

1要好;

2要适合。

好了,关于储蓄理财险,就说到这里了,相信可以解决大家遇到的99%的问题。 如果有问题,欢迎留言来问我~

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“懂保爷”