232

134

保险测评 篇一百三十四:第一款新规重疾险上线,保费不降反增?

2020-11-25 17:01:57

0点赞

0收藏

0评论

首发 | 「 吐逗保 」

(,,・∀・)ノ゛Hello,大噶好呀,我是逗逗酱~

自11月5日,保险行业协会正式落地“重疾新定义”后,银保监明确表示,最迟2021年1月31日前,所有旧定义重疾险产品,全部停售下线。

也就是说,从2月1日开始,所有的重疾险,都将适用新定义。

PS:买旧定义重疾险的朋友,也不用担心,自购买以后,以条款为准,后续理赔并不会受停售影响。

而目前重疾险市场也进入了缓冲期,各保司也正在紧密锣鼓的进行产品备案上市;

就在这周末,逗逗酱和吐槽君还在猜测,会是哪家公司做第一个吃螃蟹的人的时候;

却突然收到了“首款新定义重疾险”产品上市的消息。

这一看,好家伙~横琴人寿出手了!首推出了两款新定义重疾险:

横琴粤港澳大湾区重大疾病保险(A款)

横琴粤港澳大湾区重大疾病保险(B款)

这两款重疾险有点特殊,是经广东银保监局备案的首个“粤港澳大湾区”的专属重疾险产品。

即区域性产品,并不是全国人民都可以买,只在大湾区内的8座城市(广州、珠海、佛山、江门、肇庆、惠州、东莞、中山)销售。

PS:深圳目前还在备案审核中,暂时还不能卖。

话不多说,下面逗逗酱就来盘一盘,这个重疾新定义下的首发重疾险,看看产品到底怎么样呢?相比之前的产品又有何区别?

一、大湾区重疾险深扒解读

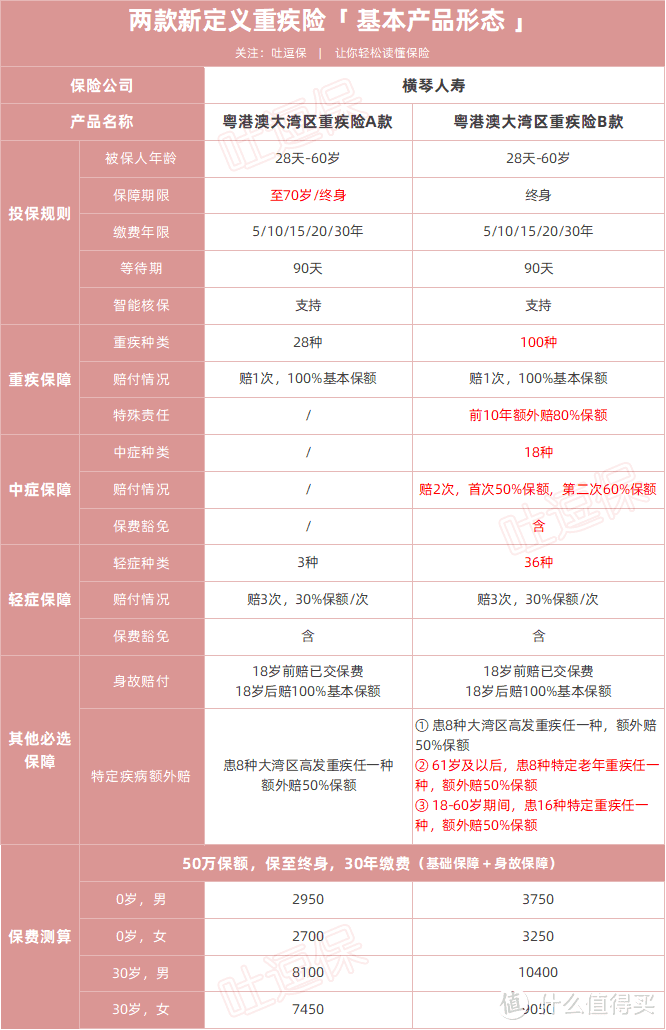

老规矩,我们先来看一下,横琴粤港澳大湾区重疾险到底长啥样:

(制图By吐逗保,未经授权禁止转载)

(制图By吐逗保,未经授权禁止转载)

如图,横琴粤港澳大湾区重疾险分为A、B两款,产品形态也并不复杂。

A 款:保障基础简单,保28种重疾 + 3种轻症(含豁免) + 8种大湾区高发重疾 + 身故责任;

B 款:保障相对更全面,保100种重疾(含重疾额外赔) + 36种轻症(含豁免) + 18种中症(含豁免)+ 8种大湾区高发重疾 +16种成人特定重疾 + 8种老年人特定重疾 + 身故责任。

逗逗酱总结了下,这个首款新定义重疾险主要有两个亮点:

1、前10年患重疾,额外赔80%

大湾区重疾险B款的重疾保障,自带“保单前10年的额外赔付80%”的保障责任。

即在购买大湾区重疾险B款后的前10年里,若罹患重疾可多赔80%保额。

也就是说最高可获得180%保额的重疾赔付,这个比例还是非常高的。

注意:这项重疾额外赔保障,A 款是没有的。

不过和旧定义重疾相比,之前很多旧重疾险都是60岁前额外赔,虽然大湾区B款重疾的额外赔付比例足够高,但它仅限前10年,时间有点短。

2、特定疾病保障

虽然粤港澳大湾区重疾险A款和B款都没有热门的“癌症二次赔付”或者“心脑血管二次赔付”额外保障;

但横琴人寿基于大湾区的重疾特征、发病情况,A款和B款都加入“大湾区高发疾病保障”:

即患8种大湾区高发重疾任一种,可额外赔付50%保额。

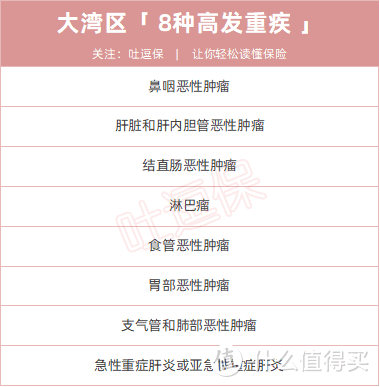

8种大湾区高发重疾具体如下:

(制图By吐逗保,未经授权禁止转载)

(制图By吐逗保,未经授权禁止转载)

根据过往的重疾理赔经验,大湾区人民的重疾特征与全国其他地方,有着不同的重疾特征。

其中,鼻咽癌、结直肠癌、肝癌、乳腺癌等疾病的经验发生率略高于全国水平。

所以,横琴人寿将大湾区发病率高于全国水平的几种重疾,单拿出来额外增加保障,非常人性化。

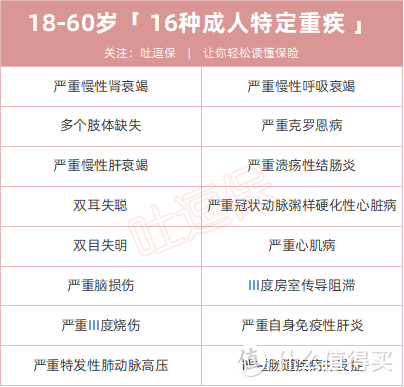

此外,大湾区B款重疾险还增加了两项特定人群的特疾保障:

16 种成人特定重疾:18-60岁期间,患16种特定重疾任一种,额外赔50%保额;

8 种老年人特定重疾:61岁及以后,患8种特定老年重疾任一种,额外赔50%保额。

具体病种如下:

(制图By吐逗保,未经授权禁止转载)

(制图By吐逗保,未经授权禁止转载)

(制图By吐逗保,未经授权禁止转载)

(制图By吐逗保,未经授权禁止转载)

只要在规定的年龄内,罹患条款约定的特定重疾,均能额外赔付50%保额。

当然, 这两项保障究竟如何,还需要市场教育和理赔经验数据的验证。

二、同类重疾险对比测评

产品具体好不好,性价比高不高,我们还是要和热门的同类重疾险对比对比。

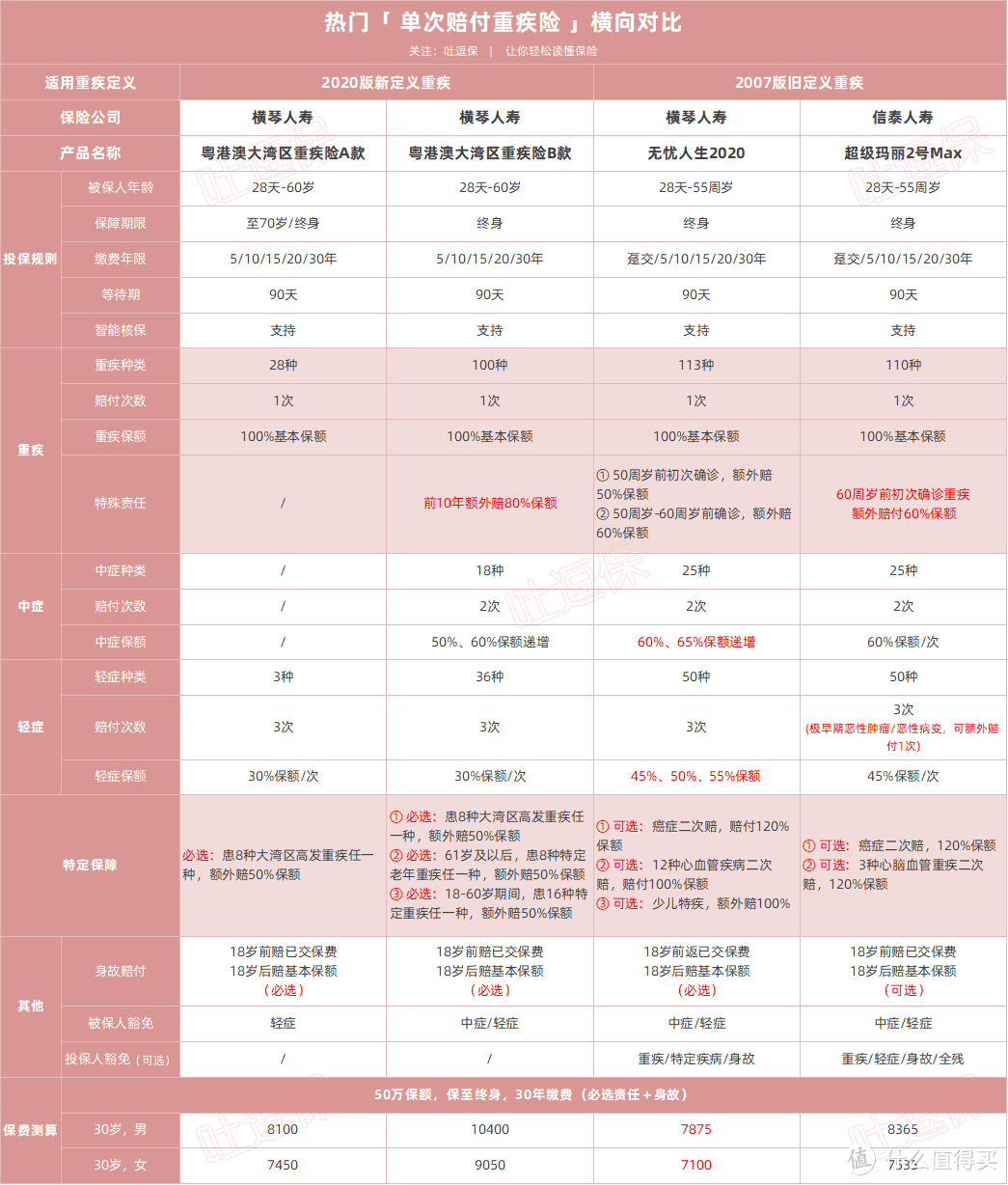

逗逗酱将横琴大湾区重疾险A/B款,和同一东家性价比挺高的“横琴无忧人生2020”、以及旧定义重疾险中的热销款“信泰超级玛丽2号Max”,放在一起比一比。

看看首款新版定义重疾险的竞争力究竟如何?又有哪些不足?

(制图By吐逗保,未经授权禁止转载)

(制图By吐逗保,未经授权禁止转载)

与旧定义重疾险相比,从保障上来说:

大湾区重疾险A款的保障能力非常弱。

而大湾区重疾险B款相对于A款在保障病种上虽有所增加;

但与另外两款相比,还是缺少像“恶性肿瘤二次赔”、“心脑血管二次赔”等受到市场认可的实用保障。

同时与旧定义重疾相比,B款的重疾额外赔有效时间有点短,仅限前10年;

而超级玛丽2号Max是60岁前重疾都可以额外赔,赔付比例也不低。

此外,这次横琴大湾区重疾险A、B款在疾病的选择上,也跟原来的旧定义产品有所不同。

首先,甲状腺癌只赔30%。

新重疾定义添加3种新重大疾病以及3种轻症,合计“28种重疾 + 3种轻症”。

其中将“TNM分期为Ⅰ期或更轻分期的甲状腺癌”由重疾改为轻症;

也就是说,横琴大湾区重疾险A/B款对“TNM分期为Ⅰ期或更轻分期的甲状腺癌”只赔保额的30%,而旧重疾是按100%来赔的。

而且“轻度脑中风后遗症”、“较轻急性心肌梗塞”,在这次新定义也被标准化了,并且统一放到轻症中,赔付比例固定为30%。

其次,没有原位癌保障。

被新定义从“轻度恶性肿瘤”拿掉的“原位癌”,并没有出现在横琴大湾区重疾险A/B款的轻症条款中;

也就是说,如果得了原位癌,两款大湾区重疾险都是不赔的。

而旧版重疾,原位癌可是轻症的标配,并且在轻症中也算是非常高发的疾病。

所以逗逗酱觉得,横琴大湾区重疾险缺少原位癌保障,是一大保障缺口。

再从价格上来说:

保障特别寒酸的横琴大湾区重疾险A款都并没有比超级玛丽2号Max便宜多少,甚至比同家的无忧人生2020还贵。

B款更不用说了,保费更贵。

而且投保灵活度低,保障责任都是必选的,没有可选责任。

无论是A款还是B款都强制捆绑身故责任,进一步增加保费,其中B款的三大特疾额外赔保障也都是强制必选。

对于预算不多的朋友来说,保费压力会非常大。

总体来说,相比旧定义重疾险,粤港澳大湾区重疾险的性价比较低,逗逗酱不太推荐。

仅有的优势也就“患8种大湾区特定重疾额外赔付50%保额”这一点了。

PS:以上测评对比产品,大家可以咨询我们,了解产品详情,测算保费。

三、写在最后

目前看来,新定义产品并没有在我们所期待的费率方面占据优势,反而保障缺口十分明显!

所以如果你还没买重疾险,逗逗酱更建议大家先上车,买“旧定义的重疾险”,价格更便宜,保障也更灵活全面。

已经买过旧版重疾的朋友,如果保额不够的话,在经济允许范围内,也可以适当考虑加保。

成人重疾险具体测评文章:☞《重疾险目前最推荐产品榜单》。

再次提醒,买保险切记不要拖延,趁健康趁年轻,早买早保障。

最后,我是逗逗酱,愿所有保单永不出险!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注:吐逗保,让保险不那么枯燥!

声明:

本文著作权归作者所有,复制转载请联系作者获得授权,商业转载请注明出处。