10

8

意外险是什么险种?投保前一定要注意这6个坑1

2020-11-28 15:47:36

0点赞

2收藏

0评论

意外险,顾名思义就是保障被保人由于意外造成伤害或者身故而进行经济赔偿的险种,可能有些小伙伴对于意外险理赔的依据不是很清楚。

其实意外险对于是否理赔,主要取决于是否符合四个特点,就是“外来的、突发的、非本意的、非疾病的”。

这四个特点也是造成理赔困难的原因。

那么买意外险到底有什么重要性以及买意外险时要注意什么,下面奶爸就从两个角度给小伙伴解读:

l 为什么要买意外险

l 怎么买意外险才不会踩坑

l 奶爸总结

一、为什么要买意外险

“加油吧,打工人”,打工人这个梗最近很火,大家都纷纷拿“打工人”来调侃自己,那努力的打工人有没有想过,如果你不幸猝死之后,会有什么事情发生吗?

假如你买了社保,那么恭喜你,如果你是上班的时候猝死,你会获得一笔工伤保险的赔偿,给你的家庭留下一点经济补偿,但这笔补偿支撑不了多久。

假如你没买社保,那么很遗憾地说,你的猝死不仅会让你的家人难过,如果你是家庭经济支柱的话,你的家庭还会失去最主要的经济来源。

猝死可不是危言耸听,对于生活压力大的人,长期找不到宣泄的闸口,日积月累,真有一天有可能会发生,这种新闻还少吗?

假如真发生猝死,那么你走后你的家庭怎么办,仅仅是一份社保的赔偿可不够,现在的家庭车贷房贷动则就上百万,社保的赔偿并不能解决问题。

意外险在这时候就显得尤为重要,第一它便宜,第二它保额高,附带猝死责任的意外险并不贵,往往两三百就能搞定。

而且在我们的日常生活中,意外的发生往往是不可预料的,谁也不能说我这一辈子就一定不会发生意外,而且不同的年龄阶段都会有不同的风险。

小孩子对外界充满新鲜感,他们对于一切新鲜的事物都保持着他们的好奇心,他们喜欢去发现去探索,在这过程中就很容易受到伤害。

成年人为了生活一直奔波,不管从事什么职业都会有一定风险,滴滴司机会面对交通意外风险、高空作业的人员会面对坠落风险等等。

而且一些生活压力大的人,不注意自己身体,长期地累积下去,猝死的可能性也大大增加,这些意外都是无法预测的。

老年人则是因为年龄大,身体机能下降,有时候在家里活动都可能会发生一些意外风险,比如洗澡时不小心滑倒,老年人滑倒一下的后果可大可小,不是每个家庭都能承担这种后果的。

现在市场上优秀的综合意外险除了保障意外身故外,还能保障意外伤残、意外医疗以及其他意外责任。

一年到头一点小磕小碰总会有吧,比如不小心摔下楼梯摔骨折了,这时候就能通过意外医疗去报销这部分费用了。

保险最重要的功能是什么?是保障。那怎么用最小的代价去发挥保障功能,意外险就是最好的体现,意外险可是人身险中杠杆率最高的险种。

那么买意外险时要注意些什么,下面就来分析分析。

二、怎么买意外险才不会踩坑

首先要了解的是意外险按保障期限来分,可以分为短期意外险和长期意外险。

一般来说意外险的保障责任包括意外身故、意外伤残和意外医疗,意外身故和意外伤残通常是合在一个条款里,作为主险,而意外医疗是作为附加险。

其中意外身故和意外伤残都是一次性给付,而意外医疗则是在额度内报销。

现在市场上的一些长期意外险不仅保障期限很长,而且还带返还保费功能,有小伙伴可能会觉得,既然有这么多好处,那大家应该都会选择长期意外险吧。

这里奶爸要给小伙伴普及一下,带返还功能的长期意外险,保费通常都贵得离谱,而且保障内容并没有短期的好,最大的特点就是会返还保费。

但意外险的投保门槛并不高,保障到期之后其实不用担心会买不到合适的意外险产品,如果是为了返还保费的功能而忽略了保障功能,就显得有点本末倒置了。

对于长期意外险,只能说比较适合预算充足并且追求保费返还功能的小伙伴吧,毕竟每个人的需求都是不一样的。

说完长期意外险,来说一下挑选意外险时最好怎么选。

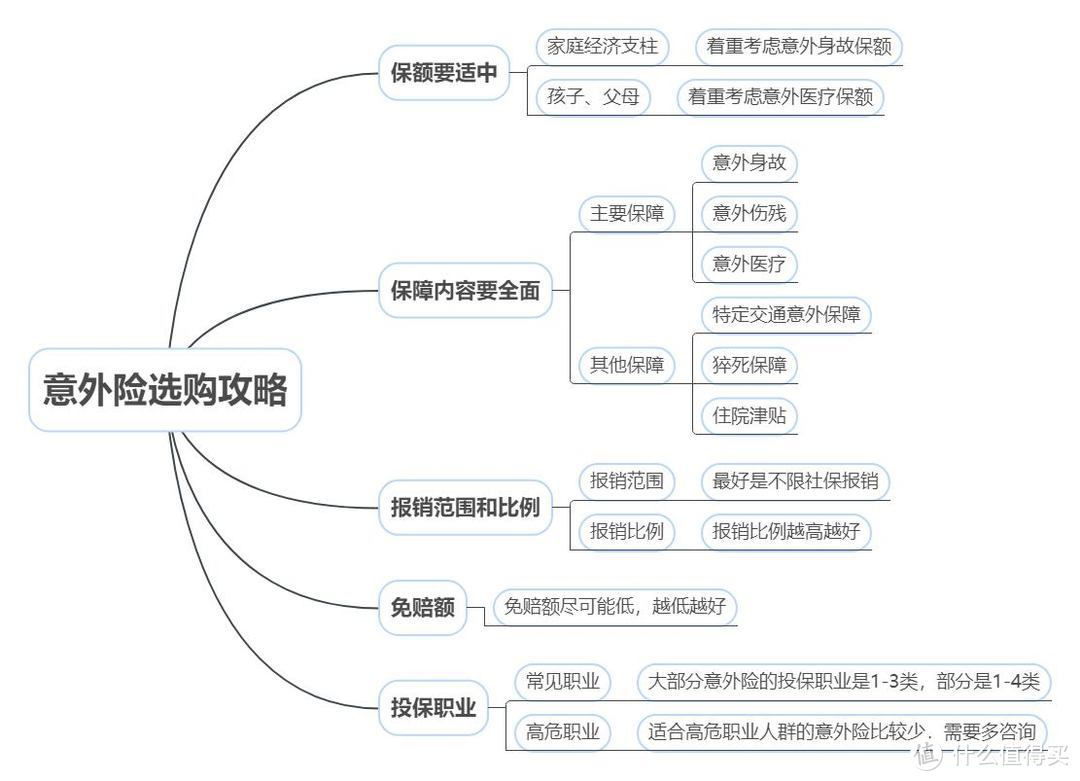

1、保额选择

保额的选择要结合自身的具体情况,对于家庭经济支柱,要着重考虑意外身故的保额,意外身故/伤残的保额最好能覆盖5倍以上的年收入,差不多50万以上的保额才能充分转移风险。

当然,如果本身经济条件良好的话,那就应该适当增加保额了。

2、最好有意外伤残保障

发生意外的概率本来就不大,买个意外险图的是个心安,而发生意外造成身故的概率就更低了,如果产品不包含意外伤残保障的话,不建议选,一个保障全面的短期意外险也就两三百,真不贵。

3、最好有意外医疗保障

在我们的实际生活中,因为意外造成的小磕小碰难免会发生,特别是小孩和老人,都是小意外高发的人群,他们就常常会用到意外医疗。

意外医疗险通常会有个免赔额,免赔额的意思就是在一定额度内发生的损失,保险公司是不理赔的,对于免赔额的话,越低越好。

还要注意一下意外医疗的报销范围和比例,报销范围尽量选择不限社保的,报销比例则是越高越好。

4、要注意免责条款

正常来讲,意外险的免责条款不会很多,一般内容是:故意行为、违法犯罪行为、高风险运动、战争与核污染相关、疾病相关等等,这些都属于正常的免责范围。

小伙伴查看的时候要注意有没有一些不合理的条款,比如你走马路上掉一花盆被砸残疾了免责条款却约定不赔就有点莫名其妙了。

5、要注意投保职业

大多数意外险的承保职业限制在1-3类职业,少部分会有1-6类,高危职业一般是不承保的。

投保时要注意一下,避免自己是第5类职业却投了个1-3类的意外险,然后发生事故后保险公司不理赔。

6、注意生效日期

意外险的生效日期一般是次日的零点生效,但有些产品的生效日期不一定,所以在投保时一定要看清楚生效日期,避免理赔纠纷。

当然也有特殊的情况,像是旅游意外险的生效时间可以由投保人自行决定,只要保障时间覆盖住整个行程就可以了。

三、奶爸总结

总的来说,意外险是一种性价比很高的险种,在选择意外险时,要结合自身情况,具体问题具体分析。

在购买前一定要注意看免责条款避免踩坑。

如果预算真的不充足的话可以适当减低保额或者选择基础款(只保意外身故或全残),但老人和小孩还是要关注意外医疗责任。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“奶爸保”。