32

65

通过科学计算来看一下相互宝到底贵不贵

2020-10-31 21:27:00

2点赞

4收藏

4评论

创作立场声明:本人为明亚保险经济从业人员,有机会学到一些专业知识。然而每个人站在不同立场,内容就会有所偏重,客观与否还请大家指正,期待深入探讨交流。

现在相互宝一次扣接近5块钱,一年24次就是120块钱。并规定每年上限是188块钱。这到底贵不贵呢?

没有分析和对比单纯地说贵不贵都是耍流氓。就像你说100块钱贵不贵?不贵!但是是一根普通绣花针的价格贵不贵?那就贵到了天上。

所以我们从自身成本和与其他产品比较当中来确定下现在这个价格到底贵还是不贵

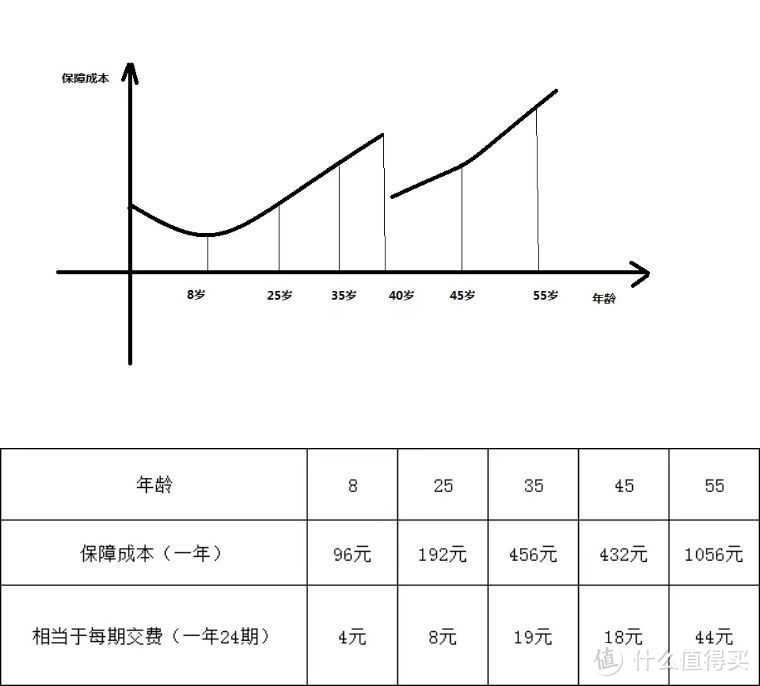

一. 首先我们来算一下纯保障成本。

纯保障成本怎么算呢?

生病的概率P 乘以 赔付的金额E

赔付的金额0-40岁是30万 41-60岁是10万

生病的概率呢,这个好在银保监会有公布。根据这两个数我大体整理了几个年领的保障成本

可以看出8岁的时候保障成本是最低的,每次扣4块钱。

结论:相互宝产品8岁左右加入是稍微有点贵的,其他年龄加入是很便宜的

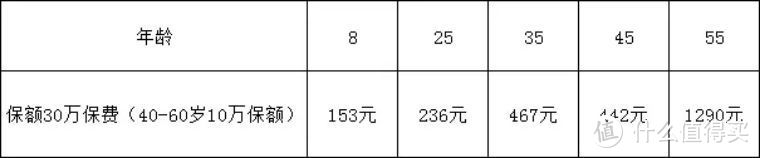

二.我们在和其他保险类产品价格比较一下

与一年期消费型重疾险比较

上面看出一年期的重疾险保费比保障成本高一点。

结论:单从价格上来讲,相互宝的加入费用还是非常低的。

总结:不管是从保障成本还是对比一年期重疾险来看,相互宝从价格上还是非常便宜的。现阶段还是值得加入的。

roobet

校验提示文案

roobet

校验提示文案