233

135

小额住院险理赔实例 手把手教你理赔

2020-06-03 19:51:09

0点赞

1收藏

1评论

理赔是大家买保险时,最担心但也是最容易被忽视的一个话题。

保险可以说是产品,也可以说是服务。

说产品,因为各个类型的保单、各家公司的保单,都可以从保障责任和价格两方面进行全方位比较,这也是我们很多投保人最关注的地方。

但是,保险作为服务,周期性就很长了。现在花钱买保险,以后真等理赔,可能是十几年、几十年以后的事了。

这也是很多人顾虑的地方,以后能不能赔,心里真没底,现在一年几千上万块的交钱,万一以后保险公司找个借口不赔,那现在岂不是买了个虚幻的假保障吗?

如何解决这个矛盾困境呢?想买不敢买?

我觉得,想要解决这个问题,需要从两方面入手:

一是找到专业团队,最好是买之前能帮着参谋看看健康告知,对核保环节严格把把关;买之后真遇到了理赔,也能帮着看看病历材料书写是否规范、理赔流程需要注意哪些,以专业的角度协助。

二是及时反馈机制,专业团队的理赔协助,能不能让我马上看到效果呢?也就是说,能不能通过其他人的理赔情况,让我看到以后自己理赔时候的贴心服务呢?

与网上购物买东西的打分评价机制一样,理赔的反馈机制需要建立在大数据面前,只有在众多投保人参保的情况下,才可能在每个月看到理赔实例。

1

今天再说一个最近发生的小额住院险的理赔报案。

Z女士2019年11月,在社群的帮助下购买了一份小额住院险,保费449元,保障内容是针对疾病和意外事故导致的住院医疗费开支报销,保额1万元。

小额住院险与百万医疗险不同,主要是针对小病住院的保障,患者不需要自费,扣除医保后,保险公司会报销剩余部分开支。

从实际经验来看,小额住院险的理赔报销频率很大,保险公司的理赔成本很高,所以从保费上看,不比百万医疗险便宜。

所以你可以理解为,百万医疗险动辄保额上百万的其实是有吹牛的嫌疑,但是小额住院险看似保额不大,但实打实会让保险公司感觉肉疼。

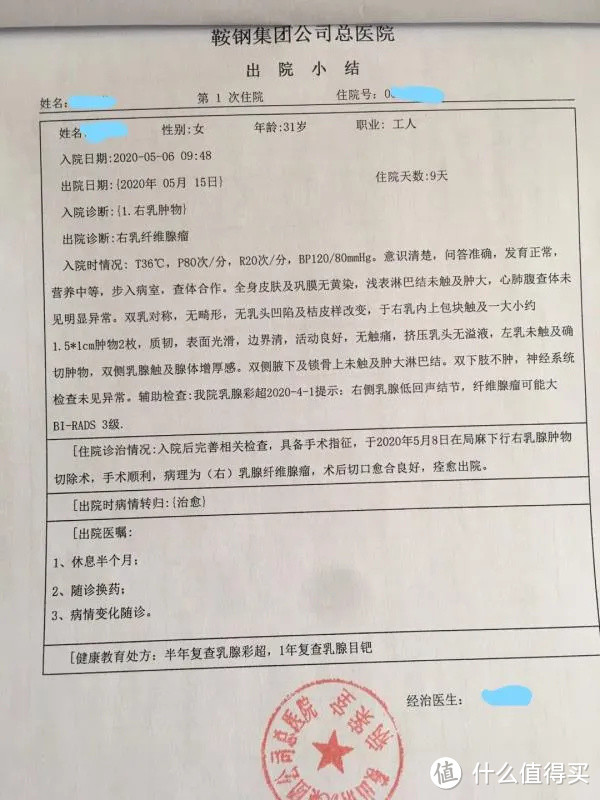

2020年4月,Z女士感觉右侧乳房有肿块,且一直存在症状,于是前往当地市中心医院进行检查。

当时医院出具的B超结果是,右侧乳腺低回声结节,纤维腺瘤可能性比较大,超声分级结果是3级,医生建议进行手术。

Z女士是社群的老读者了,几乎每篇文章都会研究,所以对于保险还是懂一些的。

自己和家人都在社群配置了保险,在得知自己需要住院做手术的时候,当即前来咨询,此前买的这份小额住院险能不能进行报销。

回复是肯定的,而且事前提前告知客户,需要都准备哪些资料。

5月6日,Z女士前往医院进行手术治疗;5月15日术后出院,截至目前恢复良好。

5月25日,Z女士将理赔所需的:理赔申请书、出院报告、费用清单、病历、发票原件、身份证复印件等所有资料整理好,在助理的审核确认无误后,打保险公司客服电话进行报案,并在保险公司的APP公众号上,将电子资料上传。

因为涉案金额比较小,所以保险公司并不要求寄送纸版材料原件,在线审核的速度会非常快。

5月26日,保险公司理赔结案,将理赔通知书发Z女士,晚上8点,理赔款项,转入Z女士账户。

不得不点赞一下保险公司的速度,2天时间,从提交材料到理赔款项到账。

这要是换做线下保险,理赔速度可就要拖延很多了,2天的时间,可能业务员都没送到保险公司总部呢。

而且我之前还遇到过,业务员因为离职或者单纯就是给忘了,甚至把客户的理赔材料弄丢了的情况。

线下保险还需要将资料一层层的传递上去,可能得十几二十天才有理赔结果,如果材料缺失需要补充的,被打回来之后,来来回回拖上两三个月都有可能。

要不怎么说,买保险也有窍门呢。

2

这个理赔案例给我们几点宝贵经验:

1、如果出现任何健康问题,需要进行治疗,可以提前与我们进行沟通,去医院之前就知道事后保险理赔需要哪些材料,及时将所有的资料准备好,避免出现理赔资料缺失,需要去医院重新补资料的情况。

2、需要注意免赔条款,小额住院险也不是所有的项目都赔付的。

在此次就医手术中,Z女士的全部医药费为4111元,医保报销了1585元,保险公司报销2092元,自付434元。

小额住院险对于承保自费药品是100%报销的,但是不扩展自费项目,也就是手术中有一些进口器械,就需要自己承担。

但是从事后结果来看,自付部分大概是全部医药费的10%,还是完全没问题,可以接受的。

3、保险理赔,关键看资料的齐全与合规性。

Z女士之所以能够在2天之内快速顺利理赔,主要在于经过助理的专业指导,在专业协助审核后提交齐全的资料,所有的资料都一次性整理好,没有补充资料的情况出现,并且病历里面的书写不存在争议。

很多人在理赔环节不够重视,上传资料丢三落四,甚至还有需要临时去医院调取病历资料的情况。

换个角度想下,保险公司会不会以为你故意的?或者是对病历资料进行了变更?被保险公司有所怀疑的话,势必会让对方更仔细的勘察,从而影响理赔时效。

所以,理赔协助,体现在理赔环节的各个方面。

4、买对保单产品很关键。

Z女士购买的这款小额住院险,对于已经发生过理赔的情形,承诺次年无需核保审核,继续缴费保障还有效。

这种人性化、续保宽松化的处理,并不是所有医疗险产品具备的。

很多人在发生住院后,是无法马上购买医疗险产品的,因为在绝大多数的保单的健康告知里面,都会问询近2年有过住院史。

专业团队对于保单产品的挑选,肯定是从方方面面考虑我们投保人的利益。

3

最后,顺带说说小额医疗险的重要性。

除了小额住院险(保额1万元)以外,还有少儿门诊险(门诊保额5000元)。

小孩,特别是新生儿,对于疾病的抵抗力远远不及成人,总免不了感冒发烧,头疼脑热的情况,尤其是两岁以内的娃,去医院也是比较常见的情况。

2019年春节的那几天,社群里同时有3个婴儿因为肺炎住进了ICU,所以家有小孩的父母,一定要把门诊险给孩子配置好。

儿童用药由于具有特殊性,研发的也比成人的少,导致价格也都不低。

根据之前少儿门诊险的理赔报销情况,普通发烧小感冒的费用,扣除医保后,五六百都比较常见。

稍微严重点的肺炎,基本都得1000以上了。

所以,给孩子买保险,建议是少儿门诊险+百万医疗险,从普通门诊到大病住院,全方位无死角的覆盖风险保障。

当然了,少儿重疾险是必备的,否则真踩上白血病这种大雷,倾家荡产是毫不为过的。

给孩子买重疾险很便宜,价格往往就是成人的1/3,我还知道一款专门保白血病的产品,50万保额,保至孩子25岁,一次性交费1000元左右即可。

恩,你没看错,就交1次钱。

关于小额住院险的理赔实例,就跟大家说到这,再有问题可以咨询我。

风斗

校验提示文案

风斗

校验提示文案