14

39

投保5年的平安福,我还是选择了退保

2020-12-01 19:20:54

75点赞

33收藏

48评论

创作立场声明:买了5年的平安福终究还是退了,对于整个事情感受颇多,第一时间发出来和大家分享,欢迎理性观点交流碰撞。

2014年在深圳购买了一份平安福终身寿险(附加平安福重疾,意外,住院),保额30万,业务员是以前的一个同事改做了平安保险,当时认为专业的事交给专业的人做,所以他推荐买平安福时,当时想给自己有一份保障,就相信了他所说的只要得了重疾就可以进行报销,也没具体询问是什么重疾,在他的指导下,当时未详细翻阅合同的内容即签字确认了,签了合同后,他告诉我后期会有客服打电话确认,同时教我都回答是就好了。

一直到2019年年底,总共缴费有6万多人民币,当时准备给家人也买一份保险,年底放假时间多,自己在网上找了一些资料,这个时候我才发现这份保险并不是像我当初购买时想的那么简单,业务员只是笼统的说买了以后有重疾就可以赔付,我当时也是这样认为,我买了保险后,如果自己不幸确诊得了重疾就可以找保险公司赔付。

大部分人和我一样,拿到厚厚的一本保险合同时,几乎看不懂里面的内容,但是听业务员说,只要是常见的病几乎都能够赔付,就“稀里糊涂”地签了。没有接触过保险的人,想当然的以为只要我买了保险,一旦在医院里确诊了是重疾就可以找保险公司赔付

事实上合同里规定了25种重疾,只有恶性肿瘤在重疾险种的定义比较合理,符合确诊即赔(但排除了原位癌和部分早期癌症),其他重疾是需要 1. 由医院确诊该疾病并接受治疗后或已经实施了手术才可以赔付。2.由医院确诊该疾病后还需满足该疾病定义下的全部条件

举一个例子,合同条款第9条关于重疾的释议

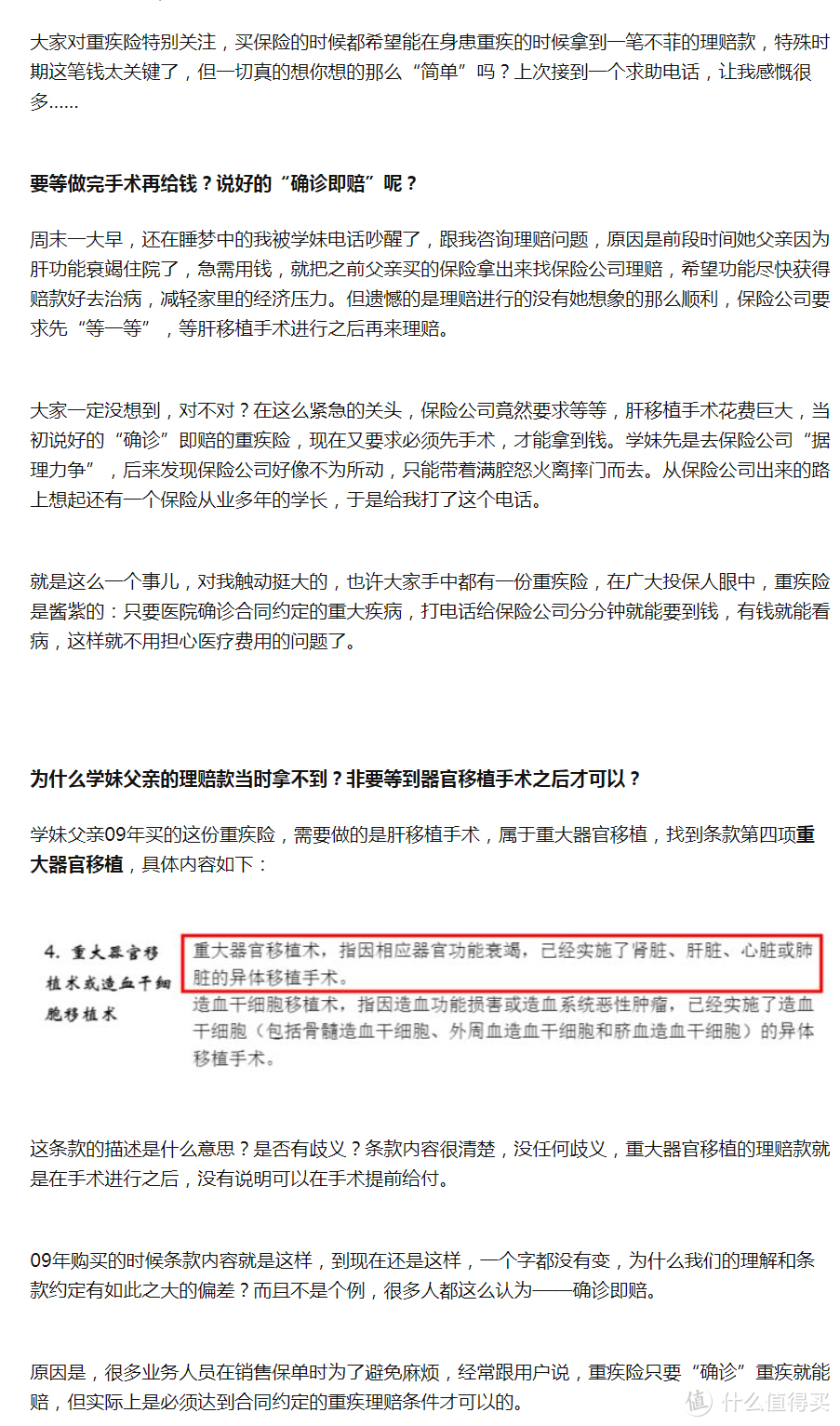

9.3重大器官移植术或造血干细胞移植术重大器官移植术,指因相应器官功能衰竭,已经实施了肾脏、肝脏、心脏或肺脏的异体移植手术。造血干细胞移植术,指因造血功能损害或造血系统恶性肿瘤,已经实施了造血干细胞(包括骨髓造血干细胞、外周血造血干细胞和脐血造血干细胞)的异体移植手术。

大白话就是需要动了手术之后才能赔付,器官移植手术,每年有100万人排队,但只有1万余人才能成功移植,而且要交给医院几十万押金后才可以参加排队,即使等到可以做移植手术了,手术费至少60万起,这个时候正是需要保险帮助的时候,却得不到帮助,一定要你先自费交钱,在手术成功后才能去申请理赔。

保险业务员和客户存在信息不对称,如果购买平安福之前,业务员告诉你,不是医院确诊了疾病就可以赔付,有些疾病是要做手术后才能赔付的,有些疾病是要选择合同规定的手术方式(比如说冠心病手术,支架/微创手术不行,只能选开胸手术哦)才能赔付的,并且25种重疾赔付条件都全部解释清楚,你还会继续选择购买吗?

毕竟能看条款的客户都很少,何况还是能了解各种疾病发病率,治病手段的客户。绝大部分人,都只看公司牌子,看能保多少种疾病,听业务员讲一讲就够了。或者,即便有人看到一些问题,问起,也会被业务员以其他理由搪塞过去,至于话术,应该有很多吧。

发现不对后,我就没有继续交保费,并且也询问了业务员,他还是和以前一样的说法:重疾确诊就可以赔付,并且要我继续交下去,否则以前交的保费只能拿回一小部分。

我于今年整理了资料,投诉到深圳银保监局后,平安客服一位小姐打电话给我了解情况,她对于此份合同的重疾赔偿的解释是,1由医院确诊2必须拿着这个疾病确诊单到保单合同里面查看重疾范围里面是否有医生所确诊的这个疾病,如果有的话就可以去申请理赔,并且她认为业务员销售时的说法是正确的,不存在误导销售,作为一个成年人,是因为我自己没有看清楚合同内容就签字导致出现现在的情况,全部责任是由我承担。

经过这次事件,我明白了,业务员先是隐瞒合同内容,欺骗客户投保,并且后期以客户自己未了解清楚合同内容就签字确认为由,将责任推给投保人,整个事件存在欺骗行为,能骗一个就是一个,大部分人等到了要理赔时才发现这是个坑,找熟人买的又不好翻脸,到时只能哑巴吃黄连,有苦说不出。

之前看过一篇文章,2020年深圳现在收入最高的一类人群,排第一的是保险从业者,第二是金融从业者,保险业者收入居首位,和这种销售手法及保险公司的利润是有直接关系的(为什么平安的业务员都喜欢推荐平安福了?先要知道代理人佣金有多少,是你第一年交的保费40%~80%,第二年第三年也有,但没有第一年那么高。)

提醒那些准备购买保险的朋友,保险是防范风险的好产品,但也要小心购买,业务员推销宣传噱头多、合同条款设置重重关卡,购买保险后理赔难,所以签订合同时一定要睁大眼睛看清楚条款!

最后我选择了及时止损。

如果发现自己在坑中,最重要的事就是不要再挖下去了。”

——沃伦·巴菲特

以上,完

附合同重疾定义

1.需要已经实施了手术才赔付:重大器官移植术,指因相应器官功能衰竭,已经实施了肾脏、肝脏、心脏或肺脏的异体移植手术。造血干细胞移植术,指因造血功能损害或造血系统恶性肿瘤,已经实施了造血干细胞(包括骨髓造血干细胞、外周血造血干细胞和脐血造血干细胞)的异体移植手术

冠状动脉搭桥术,指为治疗严重的冠心病,实际实施了开胸进行的冠状动脉血管旁路移植的手术。冠状动脉支架植入术、心导管球囊扩张术、激光射频技术及其它非开胸的介入手术、腔镜手术不在保障范围内。

2.需要接受治疗后才赔付:终末期肾病,指双肾功能慢性不可逆性衰竭,达到尿毒症期,经诊断后已经进行了至少 90 天的规律性透析治疗或实施了肾脏移植手术。

3. 由医院确诊该疾病后还需满足该疾病定义下的全部条件:严重阿尔茨海默病,因大脑进行性、不可逆性改变导致智能严重衰退或丧失,临床表现为明显的认知能力障碍、行为异常和社交能力减退,其日常生活必须持续受到他人监护。须由头颅断层扫描(CT)、核磁共振检查(MRI)或正电子发射断层扫描(PET)等影像学检查证实,且自主生活能力完全丧失,无法独立完成六项基本日常生活活动中的三项或三项以上。

神经官能症和精神疾病不在保障范围内。

严重原发性肺动脉高压,指不明原因的肺动脉压力持续性增高,进行性发展而导致的慢性疾病,已经造成永久不可逆性的体力活动能力受限,达到美国纽约心脏病学会心功能状态分级Ⅳ级,且静息状态下肺动脉平均压超过 30mmHg。

Z7Z7Z

校验提示文案

吃我5拳

校验提示文案

diudiudiudiudiu

校验提示文案

白日梦想家想回家

校验提示文案

值友4504718570

校验提示文案

值友2730853789

校验提示文案

值友5280680254

校验提示文案

什么是我

校验提示文案

早晚倒闭

校验提示文案

灰老师

校验提示文案

值友6382711473

而且据我所知,平安福的重疾的个别病种赔付条件是低于业内大多数保险公司的。

你这样上来胡说一通合适嘛?

请问你是哪个保险经纪人?有afp或者cfp吗?

校验提示文案

gongzirong

校验提示文案

顶你个费

校验提示文案

Tony9999

校验提示文案

值友7045578369

校验提示文案

值友4504718570

校验提示文案

值友9172069463

后来我买了保诚,业务员后来微信上问我有啥考虑,我说不考虑,我买了保诚了,然后被骂不守信用。233333

我一直没说确定买哪家,而且答应用公司邮箱给我发介绍后面转微信发,不按客户的要求做,客户能买你的东西?

校验提示文案

时间之子

校验提示文案

jimou78

校验提示文案

值友9062269728

校验提示文案

顶你个费

校验提示文案

Angels凡

校验提示文案

gongzirong

校验提示文案

江枫

校验提示文案

值友6382711473

而且据我所知,平安福的重疾的个别病种赔付条件是低于业内大多数保险公司的。

你这样上来胡说一通合适嘛?

请问你是哪个保险经纪人?有afp或者cfp吗?

校验提示文案

值友5280680254

校验提示文案

值友9062269728

校验提示文案

值友2730853789

校验提示文案

灰老师

校验提示文案

值友4504718570

校验提示文案

值友4504718570

校验提示文案

白日梦想家想回家

校验提示文案

diudiudiudiudiu

校验提示文案

早晚倒闭

校验提示文案

值友9172069463

后来我买了保诚,业务员后来微信上问我有啥考虑,我说不考虑,我买了保诚了,然后被骂不守信用。233333

我一直没说确定买哪家,而且答应用公司邮箱给我发介绍后面转微信发,不按客户的要求做,客户能买你的东西?

校验提示文案

吃我5拳

校验提示文案

jimou78

校验提示文案

Z7Z7Z

校验提示文案

Tony9999

校验提示文案

什么是我

校验提示文案