151

30

看懂这几组数字,你离保险避坑就不远了

2021-03-01 22:21:12

0点赞

0收藏

0评论

每天都有人拒绝买保险,但也有很多人在主动买保险;每天都有人在怀疑保险,但也有很多人从保险中获益。希望下面这些数据,能带给你一点点关于人生,关于保险的启迪。

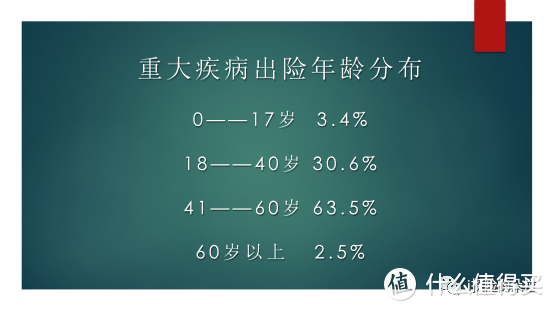

重大疾病出险年龄分布

18——60岁重疾的发生率约94%,所以在购买重疾险的时候,一定要至少覆盖到60岁;0——17岁的年龄重疾发生率比较低,这就是为什么重疾险17岁之前的重疾和特疾保额可以做到翻倍费率却那么低的原因。

重疾理赔保额的分布

重疾保额的主流是10——20万之间,保额30万以上的占比仅26.17%。根据泰康人寿的理赔数据统计,恶性肿瘤、心脏病及心脑血管疾病的治疗康复费用平均为 35、20 及 25 万元,通常 25 种重大疾病治疗及后续康复费用总额约为 30-50 万元,相对于重疾平均治疗费用30万而言,大部分人的保额还有很大的提升空间。

十大重疾风险因素

在重疾理赔中,恶性肿瘤和心脑血管疾病占80%以上,位列前三。癌症是第一高发重疾,癌症的二次赔付,癌症的单独分组还有专项防癌险,癌症津贴保障责任也值得购买;

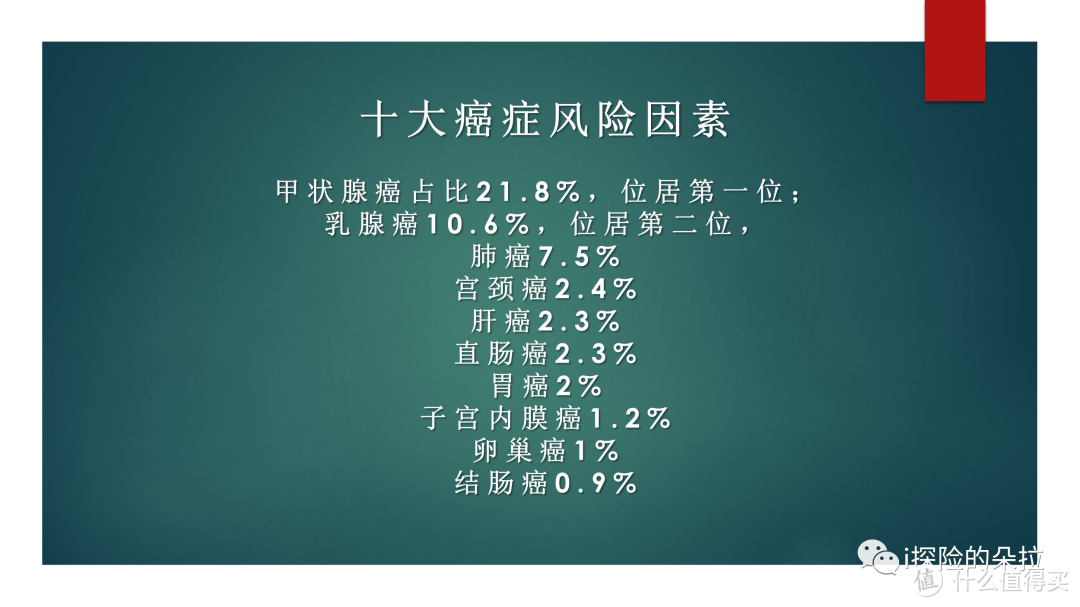

十大癌症风险因素

十大癌症风险因素当中,甲状腺癌占比21.8%,位居第一位;乳腺癌10.6%,位居第二位,肺癌第三。甲状腺癌已经发展成现代社会的高发癌症。根据《中国医疗保险》数据统计显示,甲状腺癌属于病情较轻的类型,患者 1 年生存率近 100%,5 年生存率女性约为 98%,男性约为 95%,普遍生存期长达 10-30 年以上(未到高危癌症级别)。伴随现代科学检测手段的升级,甲状腺癌大量被诊断出但并不致命,大多在初期或不严重的阶段已诊断及治疗,并不致严重后果。

治疗费用及康复费用较其他恶性肿瘤疾病较低:根据《中国医疗保险》的数据统计,甲状腺癌大部分患者住院治疗时间为 8 天以内,人均住院费用约为 1.5-2 万元左右,治疗费用相较于其他恶性肿瘤较低。

由于甲状腺癌高发病率、高治愈率、低致死率并存的特点,甲状腺癌是重疾险理赔的重灾区,在寿险公司的理赔报告中均反映了因甲状腺癌出险成为了重疾险理赔的主要原因之一。

重疾新规之后,甲状腺癌分级赔付,TNM 分期为 I 期或更轻分期的甲状腺癌按照轻症赔付,缓解了保险公司和再保险公司的赔偿风险,对消费者而言,购买重疾险的初衷为规避重大疾病发生的风险,甲状腺癌分级赔付之后,重疾保障继续有效,不用担心因为理赔之后的重新投保的问题。

女性特有癌症:乳腺癌,宫颈癌,子宫内膜癌,卵巢癌位列十大癌症风险因素当中,所以针对女性特定癌症的保障责任也值得购买。

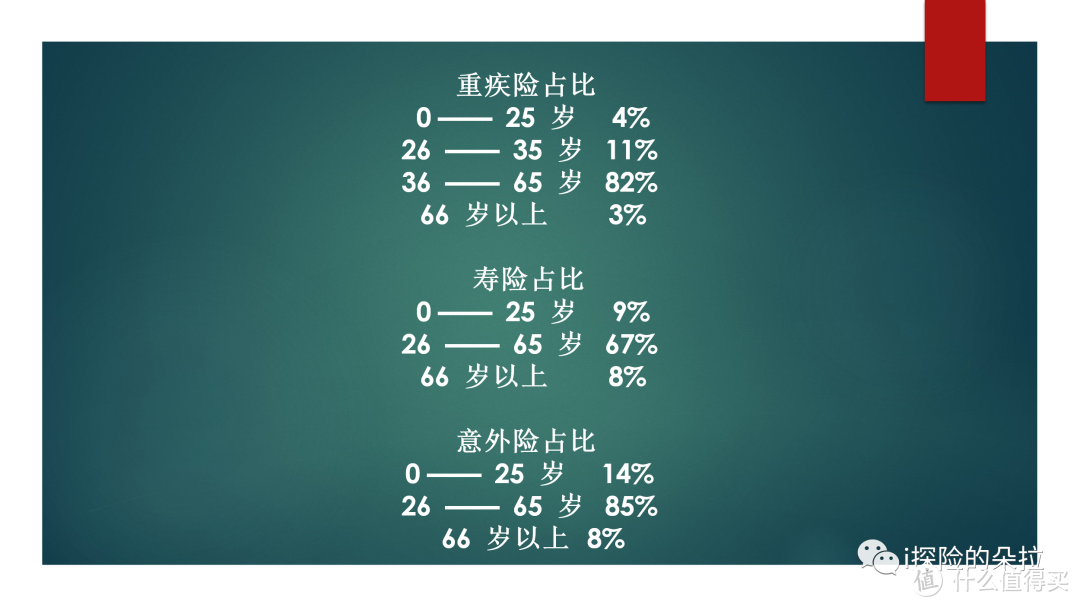

理赔率随年龄增长而提高

理赔率从36岁开始上升,66岁后开始下降。报销补偿性的医疗险偏爱入园前的婴幼儿,重疾逐渐年轻化,16——60岁是重疾高发年龄段;36岁——65岁则是寿险和意外险高发年龄段。

所以,医疗险的费率是由高到低再随着年龄逐渐增长而升高,呈U字型变化;重疾险偏年轻化,寿险和意外险偏好家庭经济支柱。

了解了理赔大数据,对不同年龄不同性别的人群配置保险的方向是不是有很大启迪呢?