235

195

结合理赔案例来看,孕期险到底怎么买?

2020-08-18 21:25:22

0点赞

7收藏

0评论

女生怀孕之后,都会或多或少有些焦虑。很多读者也找我推荐孕期险,但相关的产品一直不够完美。价格实惠的保障一般马马虎虎,啥都能报销的保费得大几万。就……挺尴尬的。恰好团队最近协助一位难产的宝妈拿到了理赔。结合理赔案例,来总结一下市面上价格适中、相对实用的孕期险。有需要的姐妹可以留存一下。

去年7月份,郑女士通过保瓶儿买了份孕期险,名字叫做“小幸孕”。选的版本是母婴款的标准计划,保费是900元。可以保1年内发生的意外身故、生育身故、妊娠疾病、妊娠难产,以及新生儿先天性畸形疾病等等。

今年2月24日,郑女士胎膜早破,被家人送至厦门一家妇幼保健院生产。入院进行相关检查后,产科医生依照惯例给郑女士安排了阴道试产。试产进行地不太顺利,直到第二天凌晨,宫口才开八指,羊水破的时间又过长,不得已临时改成剖宫产。所幸最后母子健康,只是孕妇受了不少罪。

满足母婴险妊娠难产津贴的赔付条件。于是,3月3号,郑女士联系保瓶儿协助理赔。理赔老师了解情况后,详细告知了郑女士理赔过程和需要提交的资料。郑女士生产过后因为家里的事情耽搁了蛮久。

到7月份提交相关资料后,很快收到了保险公司1000块钱的难产津贴。

这个理赔案例,还是比较顺畅的。投保人本人也比较满意。但因为母婴险的赔付案例相对比较少,所以借着这个机会,我们又把市面上的母婴险盘点了一下。先说郑女士买的这款安联小幸孕。价格比较优惠,产品也相对稳定,算是比较常青款的平价孕期险了。但是有个小秘密,这款产品在价格设置上比较简单粗暴。

郑女士投保时31岁,保费花了900块,但如果她再小一岁,同样的保障,保费可以少一半。这款母婴险只允许20岁到40岁之间的女士投保,20年的年龄跨度,只设置了两档价格线。30岁之前一个价格,30岁之后直接是双倍价格。

好像在告诉你,女人一旦过了三十岁,身体会变差,生育的风险也直接成倍放大。就……挺让人不舒服的吧。保障方面,小幸孕还是比较划算的。这款产品一共有四个版本:

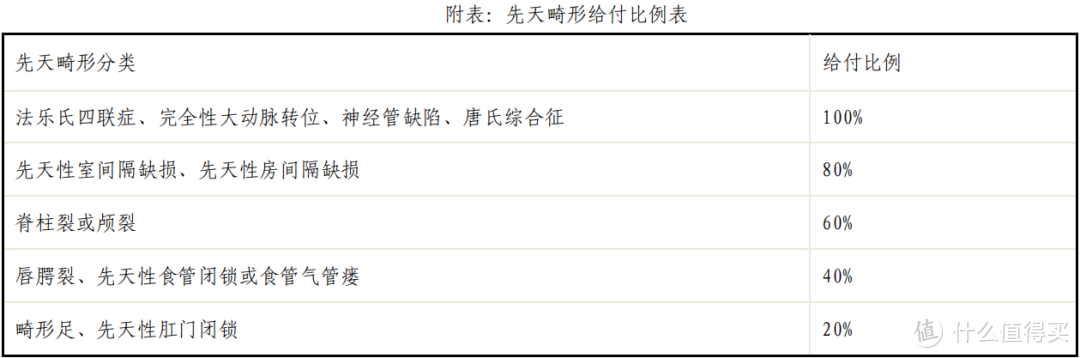

孕妇款比较便宜,主要保障孕妇自身的风险。保费在150到600元之间。除了意外身故/伤残、生育身故、难产、流产这些大的风险。还保障6种高发的妊娠疾病,包括弥漫性血管内凝血、侵蚀性葡萄胎、胎盘早期剥离、重度妊娠高血压综合症、羊水栓塞和子宫切除。母婴款的所谓贵一些,多了对新生儿的保障。保费在450到1500之间。可以保以下11种新生儿的先天性畸形疾病。

都是发生概率相对较高的先天性疾病。比如法乐氏四联症,是一种常见的先天性心脏畸形,多发于3到6个月的新生儿。脊柱裂属于脊椎管部分未完全闭合的状态,是神经管缺陷中最严重的一种,发生率有明显的地域和种族差别。唐氏综合征也叫21三体综合征,是染色体异常中最常见的一种。

随着母亲的年龄上升,它的发病率也呈现增加趋势,并且通常还会伴有有胎儿心脏畸形、唇腭裂等畸形。如果宝宝不幸得了这11种先天性畸形疾病中的一种,除了可以拿到一笔津贴,还能报销手术费用。标准版最多可以报销4万元,升级版最多可以报销8万元。

整体来说它的性价比还是不错的,尤其对于30岁以内的女孩子们非常友好。缺点就是保额比较低。比如孕妇妊娠疾病津贴,最多只有两万元,意外终止妊娠津贴,最多只有1000元,感觉少了点。价格设置也比较粗暴,对于30岁以上的姐妹来说,价格不够公平。

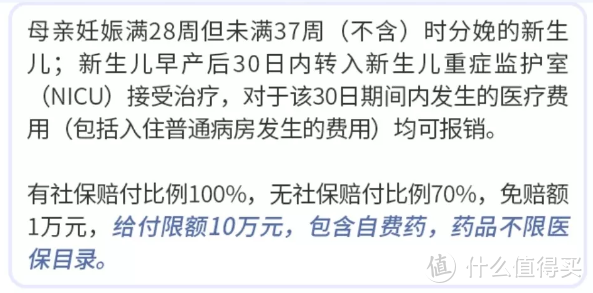

我找到的第二款还不错的产品,是爱心人寿的好孕妈妈。20到45岁的姐妹,没怀孕或者孕周在24周以内的都能买。这款产品更偏向于母婴疾病,尤其是早产儿的保障。比如有10万元的新生早产儿重症住院和手术保险金,还有5万的孕产妊娠特定疾病保险金。我身边怀孕的朋友,最担心的风险一个是自己患妊娠疾病,一个是小孩早产身体不太健康。它恰好把这两项保额都设置的比较高,还是蛮贴心的。

不过要注意它赔付的要求,保障的是妊娠满28周,不到37周的早产儿。另外还有个报销上的细节,宝宝必须曾经转入过新生儿重症监护室。比如出生后第2天发现身体有问题,在新生儿重症监护室住了10天,又在普通病房治疗了10天。那么这20天的费用,均可报销。

价格方面,对于年龄偏大的姐妹也比较友好。30岁以上的人购买,价格也没有上涨。缺点就是保障的项目不如小幸孕多,比如没有难产津贴,终止妊娠只返还已交保费,而不是有额外赔偿等等。大家可以根据个人需要,来决定产品选择。或者干脆两款一起买,每款也就几百块,加一起也就一千左右。

母婴险的选择,整体还是比较尴尬的。

保险公司也知道,投保的肯定都是孕妇。对于价格实惠的产品来说,保额一般不敢放的太高,也不太能报销生育费用什么的,以免出现赔穿的风险。而那些可以报销私立医院、国外生产费用和风险的产品,价格往往又相当昂贵。每年四五万的保费,再加上10个月的等待期,两年的保费下来也有小十万了。看来看去,对于咱们普通收入的姐妹来说,还是国家的生育保险比较贴心。