31

32

支付宝相互宝上线交通意外互助计划!每月1块钱赔100万?

2020-09-10 21:38:42

3点赞

26收藏

11评论

近日,支付宝相互宝又放大招。

新推出的 “公共交通意外互助计划”(以下简称:意外互助),每年不到 20 元,就能获得最高 100 万的意外保障。

那这份意外互助靠谱吗?值不值得加入?

今天我们一起来看看。

一、百万保额不到20元,靠谱吗?

相互宝成立不到两年内,已有 4 个互助计划了。之前主要保大病和癌症,这次保的是意外。

1、意外互助,保障好吗?

由上表可见,意外互助的保障还是比较简单的。

如果在乘坐公共交通工具期间,不幸发生意外伤害,就能申请互助金。

举个例子:

老王和儿子小王都加入了相互宝意外互助。一个月后,两人乘坐公交车遇上意外……

老王经抢救无效身亡,家属获赔 20 万,小王丢了一条腿,判定为五级伤残,赔付 12 万。王家合计拿到互助金 32 万。

这份互助最大的优势在于:加入门槛低,即便是 高风险职业人群,一样能加入。

关于分摊金额,相互宝也明确承诺:全年分摊不超过 20 元。

对比乘坐高铁时的一次性意外险,价格就要 3 元;乘坐飞机时的航空意外险,也要十几块不等。

从这个角度来看,相互宝的意外互助还是比较便宜的。

2、意外互助,这些情况不赔!

世界上没有完美的产品,大家要打醒十二分精神,以下情况是不赔的:

普通意外:例如走在路上被车撞了、被广告牌砸了、被狗咬了,统统不赔。

私家车意外:虽说保交通意外,但驾驶或乘坐私家车出事,不赔。

8 - 10 级伤残:严重的 1 - 7 级残疾才赔,而轻度的 8 - 10 级伤残, 也不赔。

意外医疗费:因意外受伤产生的医药费,同样不赔。

由此可见,意外互助看似保很多种交通意外,实际上不保的情况更多,单靠这份互助是远远不够的。

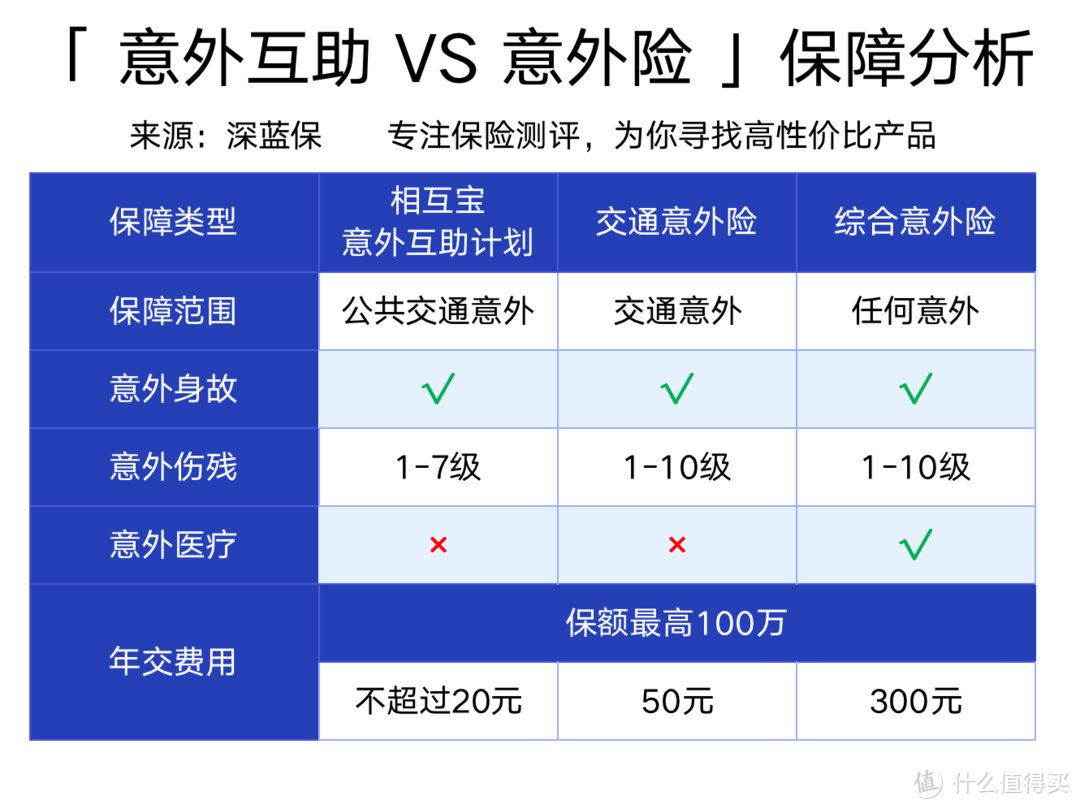

二、意外互助VS意外险,哪个更划算?

也有不少人疑惑:加入了意外互助,是不是没必要买意外险了?

我们来对比一下:

直接说结论:

如果没有意外险:最好先买一份综合意外险,除了交通意外,其他意外都能保,比如猫抓狗咬、烧伤烫伤等,1 - 10 级伤残都能赔。

如果已有意外险:意外互助可以考虑加入,一年花不了一杯奶茶的钱,就能撬动 100 万的杠杆。如果发生意外,意外互助和意外险能叠加赔付,保障更充足。

最后提醒大家,网络互助不是保证赔付的,它不是保险,也不能代替保险。

更多分析,可点击这里查看>>>

写在最后

互助计划让我们在疾病和意外面前多了一道防线。

即便自己没用上,能帮助有需要的人也挺好。每个月扣几块钱,就当做善事了。

那么,对于新出的 “相互宝 - 意外互助计划”,你是否愿意加入?可以评论说说。

延伸阅读:

创作不易,如果觉得今天的分享有用,记得右上角点关注,也可以转发给身边的亲朋好友。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“深蓝保”,微信搜索“shenlanbao”。

驴是读着倒

校验提示文案

脉脉的小鸡嘴

校验提示文案

巫立行

校验提示文案

nuoka

校验提示文案

烂鬼强

校验提示文案

SeeUniverse

校验提示文案

SeeUniverse

校验提示文案

烂鬼强

校验提示文案

脉脉的小鸡嘴

校验提示文案

nuoka

校验提示文案

巫立行

校验提示文案

驴是读着倒

校验提示文案