13

39

安邦保险解散 | 可这跟我们有啥关系?

2020-09-21 22:12:39

0点赞

2收藏

0评论

安邦保险没了。

本来保爷是不打算专门说这件事的,

因为早在1年前「大家保险」接管安邦保险业务后,安邦已经名存实亡了。

但考虑到有很多朋友今年才关注保险,

在没有“前情提要”的情况下,看到安邦解散公告难免会有一定的担忧。

因此,保爷今天就给大家重新说说安邦这档子事。

一、安邦怎么就解散了?

我们先梳理下“安邦剧变”的时间线,回顾下安邦保险最后这几年。

1、2018年

说到安邦保险的2018,就不得不提安邦的“掌舵人”——吴小晖。

关于吴小晖的“传奇事迹”保爷就不多说了,感兴趣的可以去百度下。

早在2017年,市场就传出吴小晖涉及民生银行千亿贷款案被调查,随后吴小晖被有关部门带走。

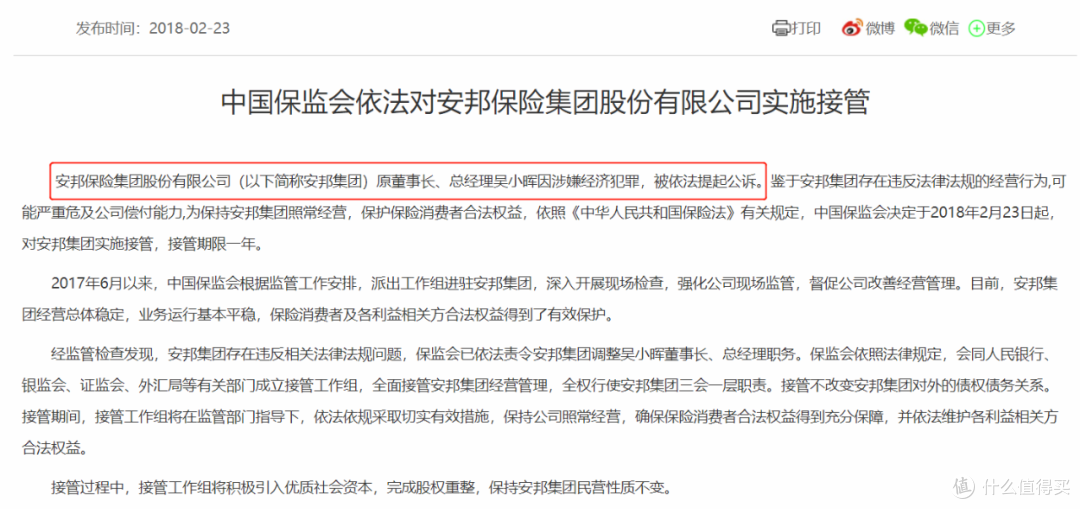

2018年2月23日,吴小晖因涉嫌经济犯罪,被依法提起公诉(后来被判了18年)。

也就在同一天,中国保监会(那时候还不叫银保监会)发布公告对安邦保险实施接管1年(后续延长1年)。

安邦保险因吴小晖而兴,也因其而亡,算是“成也萧何、败也萧何”了。

图源:银保监会官网

公告明确表示接管期间,公司照常运营,使得消费者的合法权益能得到充分保障。

被接管对消费者没影响,但对安邦保险的“高层”来说无异于晴天霹雳了。

换句话说,吴小晖的安邦保险在2018年就已经完了。

2、2019年

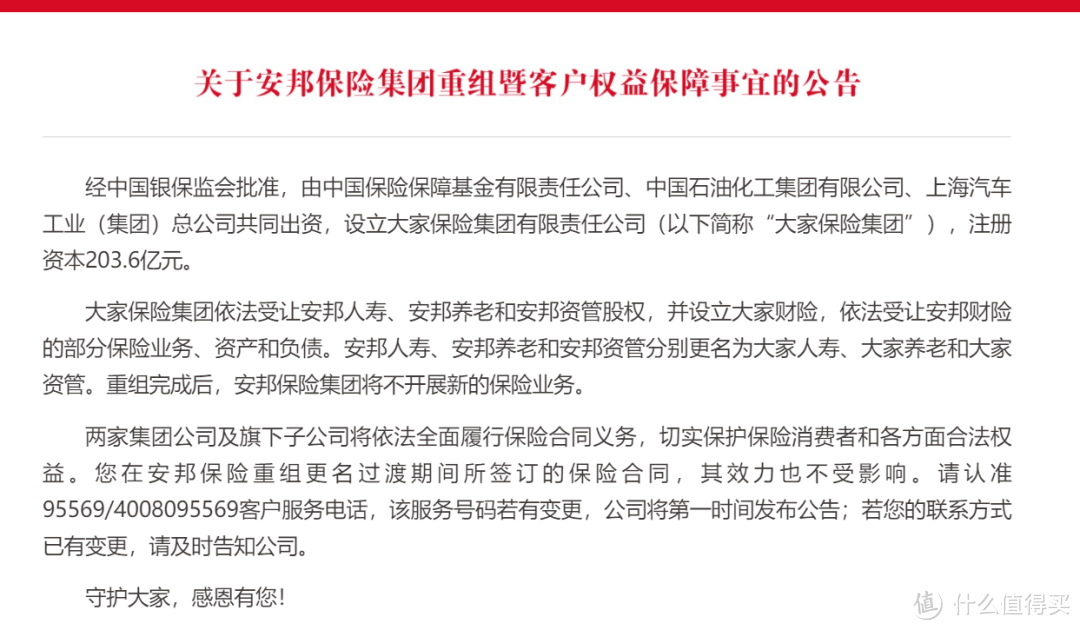

2019年就更精彩了,在保监会引领下,新成立了大家保险集团,接管安邦保险的业务。

安邦人寿、安邦养老和安邦资管也分别更名为大家人寿、大家养老和大家资管。

图源:安邦保险官网

就像剥洋葱,安邦保险将旗下的各类业务一层一层剥离出去,再重组为「大家保险」。

可以说从去年大家保险设立后,安邦保险就已经注定了解散的未来。

甚至更早一点,在2018年安邦保险被接管后,安邦保险就已经没了。

所以保爷在开头说:其实从1年前「大家保险」新成立后,「安邦保险」就已经名存实亡。

就像“新皇登基”,这一年新皇帝「大家保险」只是在继承老皇帝「安邦保险」的遗产罢了。

对于这个王朝来说并没有什么损失,甚至一众大臣都还在,只是最大的利益既得者——皇帝换了而已。

3、2020年

进入2020年,就没啥好说的了,伴随着不断被抽空,安邦保险已经成了一具“空壳”。

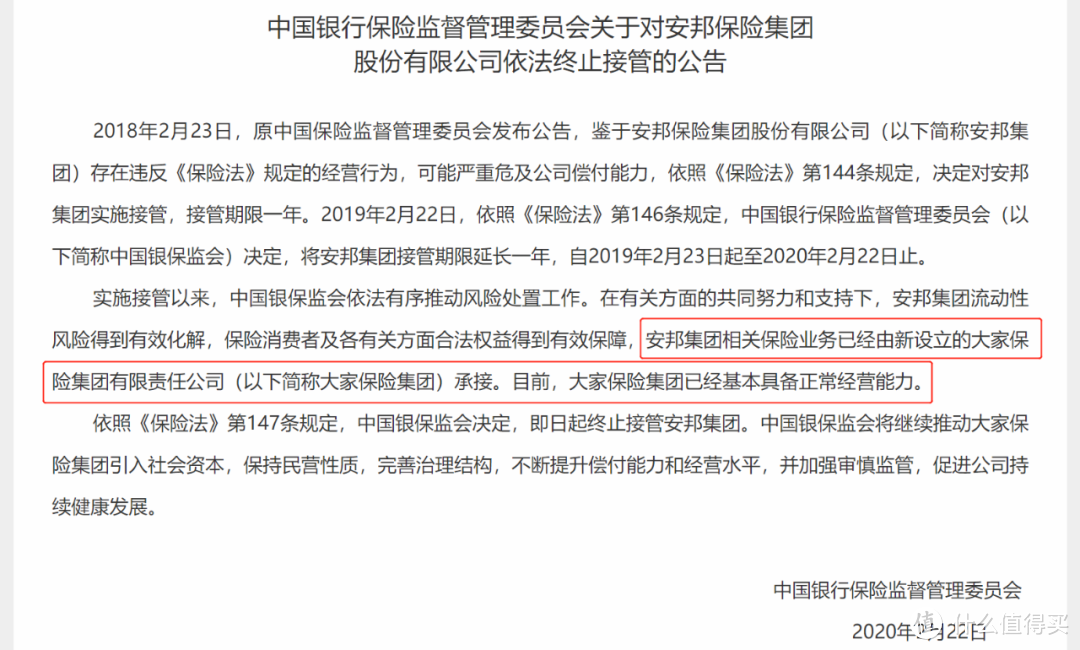

先是在年初,银保监会结束了对安邦保险的2年接管。

图源:银保监会官网

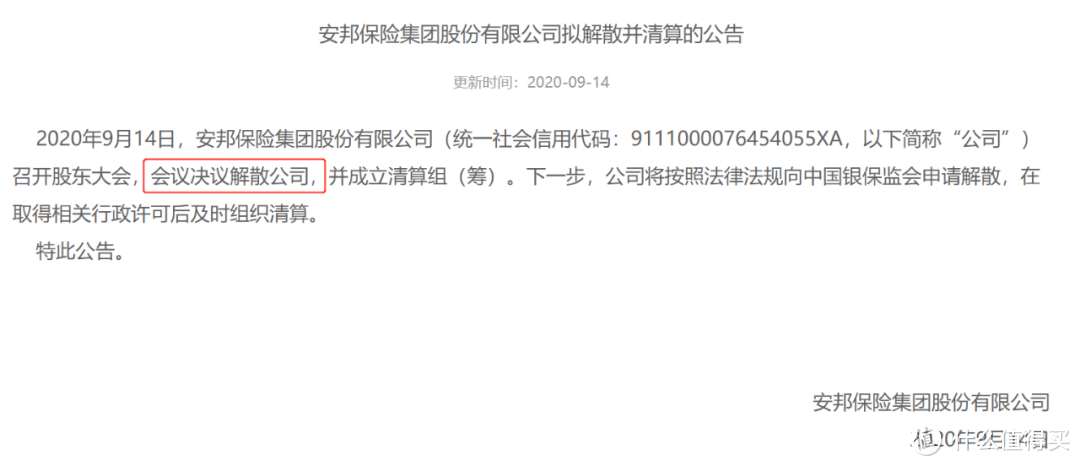

再然后就是9月14日,剥离所有业务、只剩一个“空壳”的安邦保险终于退场,申请解散清算。

图源:安邦保险官网

至此,安邦主演的一出好戏彻底落下帷幕,一切都结束了。

二、对投保人有啥影响?

保爷给这个问题下个盖棺定论吧。

答案是:真没影响!

之前保爷说过:

保险公司破产解散的条件非常严格,必须经银保监会批准同意。

尤其是人寿保险公司,不能按照股东的主观意愿解散。

这也是为什么安邦保险要花这么长时间剥离旗下所有业务再申请解散的缘由。

只要还是一家有业务的保险公司,真不是想跑路就能跑路的。

即使保险公司不幸破产解散,保险法中仍有一项保险业务转让制度来保护投保人的权益:

当有保险公司被撤销或破产时,其持有的人寿保单和人寿责任准备金必须转让给其他保险公司,接受转让的公司应当维护被保险人和受益人的合法权益。

也就是说,保险公司破产解散了,消费者购买的人寿保单也只是换了公司服务而已,权益不会受到影响。

例如本案中的「大家保险」就是充当“接盘侠”的角色。

不过只是名义上的接盘侠,细究起来其实是安邦自己改名。

至于“接盘侠”能不能兜住底,大伙就不用担心了。

因为真正兜底其实是银保监会啊,要是银保监都兜不住底,别说保险了,估计银行都不安全了。

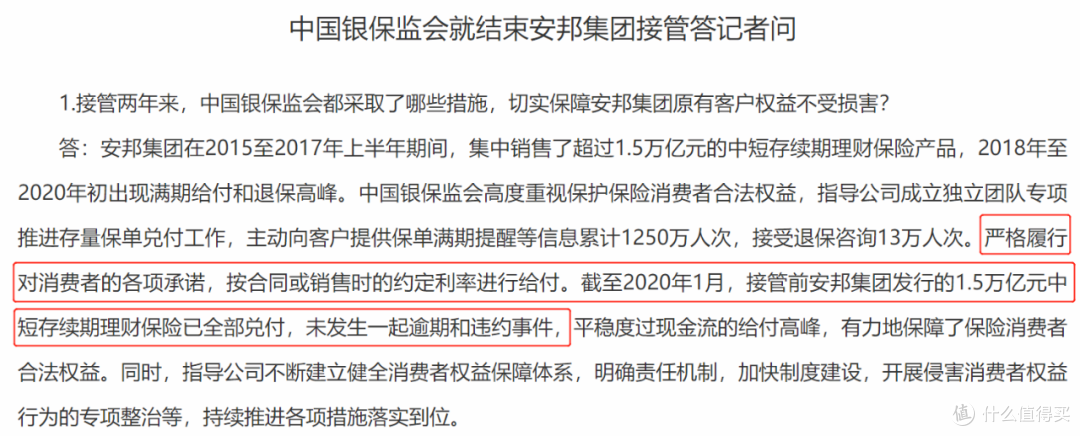

我们可以看下,银保监在结束对安邦接管后的答记者问:

图源:银保监会官网

就看这一句:未发生一起逾期和违约事件。

这就是银保监会的魅力所在,哪怕是当年全国数一数二的安邦,它也有能力兜住底!

而且安邦保险并不孤单,例如两个月前华夏、天安等4家保险公司不也同样被银保监接管。

感兴趣的可以看看保爷这篇文章:华夏人寿等4家保险公司被接管!对我们有啥影响?

我们要知道的是:

保险本质上是一份【长期合同】,合同内容受到国家监管。

因此保爷一直说挑选保险产品时,不用在意公司知名度,优先比较合同中的具体保障内容,找到最适合自己的、优质高性价比产品最重要。

反正只要保险合同在手,还怕保险公司跑了不成?

放心吃瓜就好。

写在最后

最后聊两句题外话,很多朋友买保险喜欢买大公司的保险,总觉得更安心。

但往往就是“大公司”会利用品牌优势,推出价格虚高或者捆绑销售的产品,性价比超级低。

而且就算买了“大公司”保险又能怎样?

安邦、华夏等国内Top5的保险公司不可谓不大,最后不还是被接管。

真正的大佬其实只有一个,就是负责(监管)所有保险公司的“爸爸”——银保监会。

所以保爷的一贯看法都是:永远忠于产品、不要忠于品牌。

特别是所有产品都有统一监管的前提下,

我凭什么要接受品牌溢价、不买性价比更高的产品呢?

打个不恰当的比方,我们需要补充维生素C,药店有3-5块钱的平价装,也有100多块的“保健品”装。

几块钱就能买到效用更好的平价维生素C,要是花100多块去买保健装...

什么叫“智商税”啊。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“懂保爷”,微信搜索“mrdongbaoye”