14

39

裸险?半险?全险?我们就是这样被骗的~~

2020-09-21 22:12:31

0点赞

3收藏

0评论

创作立场声明:大家好,本人有10年的保险行业从业经验,在此分享保险知识,期待深入探讨交流。

最近,大雄到x安网点咨询保险,

业务员胖虎给他推荐了xx福,

说这是“全险”,既保大病,又有寿险责任,还管意外。

保障这么全面,大雄听完很心动,

不过保费要一万三,有点难顶啊!

胖虎见他犹豫不决,赶紧又说:

我们是大公司,而且你看这是全险,

其他公司卖的都是半险和裸险,缺斤短两啊!

大雄就疑惑了,到底啥是裸险、半险、全险?全险是最好的吗?

N1

裸险、半险、全险,是什么?

胖虎就等着大雄问出这句话了,

他立马给大雄发了一张图,接着就给大雄科普:

所谓裸险,就是只有一种责任,

要么只管身故,不死不赔钱,

要么只管大病,死了也不赔钱。

所谓半险,稍好一点,

保2种责任,身故和重疾,但这远远不够啊!

第三类全险才是重点,

身故也保,大病也保,还有意外和医疗,

竟然还能豁免保费,简直是保险之光!

大雄听完对全险那就不止是心动了,

恨不得马上就拥有这张梦幻保单!

但贫穷还是限制了他的行动力,

面对一万三这座大山,

大雄没法立刻答应,转身跑来问哆啦。

N2

“裸半全”,背后的真相是?

哆啦听完这套话术,也是肃然起敬!

不得不说,业务员为了卖产品真是拼了,

不仅创造了一套“裸半全”的保险鄙视链,

讲完竟然还能让人觉得有点道理。

但实际上,梦幻的总是泡沫,

所谓的“裸半全”,不过是美化“捆绑销售”的幌子。

拿全险来说,

通常就是主险(终身寿险)+附加重疾险+附加意外险+附加医疗险。

顺下来,半险就是主险(终身寿险)+附加重疾险。

裸险,就等于单独的寿险、单独的重疾险、单独的意外险、单独的医疗险。

说裸险有的不死不赔,有的死了也不赔,

咋滴,你还要求一个寿险去保大病呐?

这跟要求猪能飞有什么区别?

线下很多产品就是以主险+附加险的组合推销。

这是因为线下保险成交较难,

从陌生拜访到朋友圈的早安午安晚安,

好不容易能成一单,

业务员当然是想推个“十全大礼包”,客单价越高越好。

说到这里,好学的大雄又忍不住问:

那组合买也挺好啊,一件保所有,不是更省心吗?

这就是这套话术的精明所在了,

它利用的正是人们渴望全面保障又怕麻烦的懒人心理。

问题就在于“十全大礼包”里,

真的都是你想要的吗?

真的保障好吗?

真的值这个价钱吗?

你有没有想过,如果各险种选优秀的来搭配,能帮你省多少钱?

N3

全险VS方案配置,哪个更好?

既然这样,那不妨拿实例对比一下。

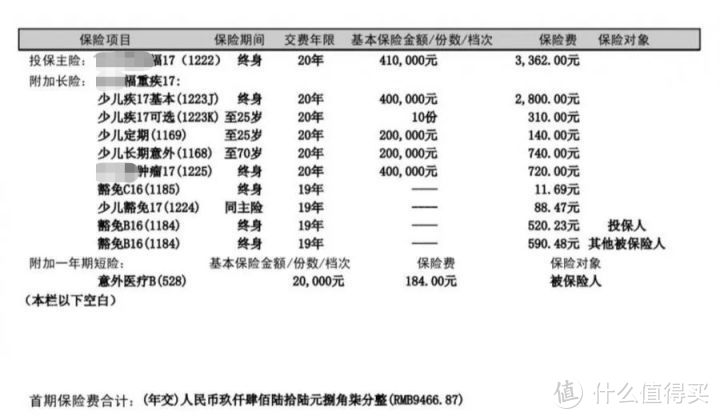

哆啦曾经有一位用户章先生,

他就给自己2岁的儿子买过少儿xx福,保单如下:

为了方便大家理解,哆啦整理如下:

可以看到,每年保费高达九千四,

章先生的儿子就获得以下保障:

◇ 重疾(含身故):41万保额(重疾身故二选一,赔完重疾不赔身故)

◇ 定寿:20万保额,保至25岁

◇ 医疗:意外医疗2万

◇ 意外:40万保额

What?

给孩子买保险不仅带了一堆身故责任,竟然还加了个25年定寿...

认真的吗?这完全没必要!

因为孩子不用承担家庭责任,买寿险没啥意义。

如果孩子健康百年,

几十年后身故金留给孙子40万,又能值多少钱?

把这些保费拿来多买点重疾保额,

生病了多赔些钱,不是更实用吗?

而且,这张保单重疾险缺乏中症保障,

轻症赔付比例仅20%,比较落后。

最后,它只有一个意外医疗,

疾病住院、门诊的医疗保障是缺失的。

哆啦当时就按章先生小孩现在的年龄5岁,

给他重新做了个新方案对比:

每年保费仅需4046元,比原来少了五千,

给孩子安排了:

◇ 重疾险:

大黄蜂3号少儿重疾险,纯保障疾病,

保终身,附加重疾额外赔2次,

重/中/轻症全面保障,赔付比例也更高,

60万保额,一年保费仅3120元。

◇ 百万医疗险:

尊享e生百万医疗险,应对大病医疗费用支出。

每年可报销600万保额,

涵盖住院、手术、外购药等等,还有医疗垫付功能。

◇ 普通医疗险(含意外):

最后,还搭配了小额医疗险少儿门诊暖宝保2020。

含5000元门诊报销、疾病住院1万、意外医疗2万、意外身故/残疾10万保额。

这样,小病、意外风险也全覆盖了。

孩子年龄小,抵抗力差,每年少不了要跑医院几次,

有门诊报销的医疗险,很实用,1年保费也只要660元。

所以说,合理的方案配置比组合险更划算,

每分钱都花在刀刃上,解决的是真实需求。

表面大而全,往往掩盖了保障的欠缺。

N4

哆啦有话说

关于“裸半全”的话术就破解到这里。

其实就跟创业一样,

故事讲得再好,概念整得再新,

没有好产品支撑,也难以为继。

“保障要全”这点,是完全没毛病的,

但组合险往往又贵,保的还差,

想要全面,完全可以单独搭配。

并且,当你预算不足时,

合理配置更能把钱花在刀刃上。

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。