8

8

和泰增多多增额终身寿,收益非常高!

2020-12-21 21:23:16

0点赞

0收藏

0评论

增额终身寿今年非常的火爆!

就连保姐的亲属们都在研究买增额终身寿!为什么?

因为近年来的暴雷太多,连工行4%的理财都暴雷了~

也因为近年来存款和余额宝收益的不断走低!所以身边的人就开始寻求“安全”“稳定”的理财方式!

于是乎增额终身寿就火起来了!那增额终身寿到底是什么呢?

其实增额终身寿是一款保障身故的理财性质的保险,因为他的现金价值和身故金会不断的增长,我们可以通过加减保的方式来达到退出现金价值来理财的功能!

而增额终身寿最大的好处是“收益是写进合同的,收益固定安全,最重要的是非常灵活!”

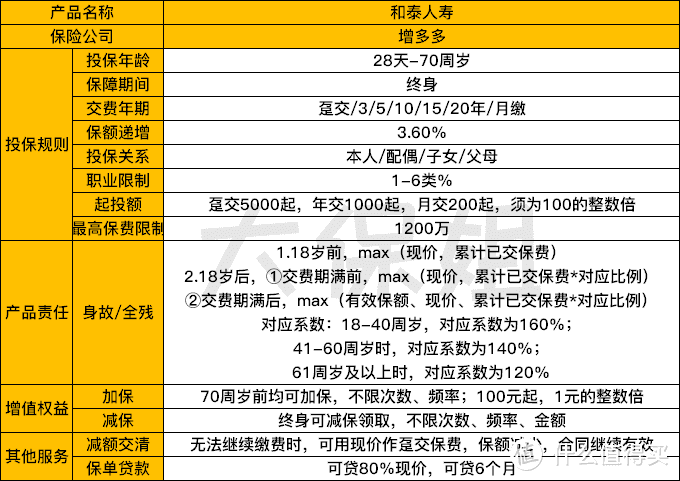

咱先看一下增多多!

优势:

1、投保门槛低增多多支持年缴和月缴,对于想攒钱想理财的月光族来说非常友好!

而且起投的门槛非常低,200元/月就可以!对于一些年轻人可以当做每月的强制储蓄。

年缴的起投也不高,1000元起,每个月发了工资,或者每年发了年终奖,都可以存进去~

2、可自由加减保减保对于大部分的增终身寿险来说都可以做到,但是有些公司对减保是有要求的,有一些线下大公司会要求每年是可以领取,但是不能超过总保费的20%~

但增多多的减保不限制次数、频率和金额,规则上相比同类产品更加宽松!

而且增多多还支持加保,规则同样很友好!70岁前,随时可以加保,不限次数、频率,金额100元起,非常灵活!一旦你手里有了一笔钱,还可以继续选择加保存进去!

加保、减保就像存钱、取钱,条件灵活是和泰增多多的最大亮点!

以后真的有急用的时候,这就非常的友好了!

3、收益率可观!买增额终身寿怎么能不看收益情况呢?不看收益岂不是扯淡了~

增多多的有效保额以3.6%复利递增,保障至终身,这是写进合同里规定的递增比例,很吸引眼球!

但要注意:现金价值的增幅,才是我们要关注的真实收益率!

毕竟,我们减保领到的钱,都是从现金价值部分支出。

举个例子,小A给孩子买增多多10万,5年交,20岁的时候现金价值就可以达到923960元,IRR就可以达到3.46%!

后面年龄越来越大IRR就会趋近于3.5%如果换算成单利是:4.24%

这就不低了哦!而且越往后换算成的单利就越高!

到了孩子50岁的时候,就可以领取到2593349元,单利就直接可以达到8.37%~

每个缴费年期和缴费方式以及年龄段的单利不同,单利公式:(当年现金价值/本金-1)/年限大家可以自行折算一下!

保姐知道看到这了,你一定会问,和泰是什么公司啊?靠谱吗?

其实非常靠谱,和泰人寿的股东架构是这样: