266

105

国寿鑫耀东方PK金瑞人生21,谁在割韭菜?

2020-10-31 10:45:35

0点赞

1收藏

0评论

创作立场声明:大家好,本人有10年的保险行业从业经验,在此分享保险知识,期待深入探讨交流。

银行利率不断下调,长期收益没法保证,年金险理财被越来越多人所选择。

最近就有朋友问我,金瑞人生21收益怎么样?有没有什么坑?

去年我就测过金瑞人生2020,还不错,今年金瑞人生21也上线了。

他是一款中短期年金险,主打10年期快返理财、配备5.0%万能账户。

和前段时间才测过的国寿鑫耀东方类似。

一个是平安开门红,一个是国寿开门红,哪款更优,我们今天就来看看。

01 金瑞人生21,怎么样?

开门红离不开年金+万能险,金瑞人生21也不例外。

我们来看看他的保障:

(加水印防盗图)

金瑞人生21,缴费期短、理财时间短、年龄覆盖面广、品牌知名度高。

而且第5年开始领取生存金,属于快返型年金。

他的特点主要有3点:

1、中短期理财

金瑞人生21保障10年,缩短了现金流。

他还能保单贷款,不过要注意他的贷款是有利息的。

他的流动性较为灵活,做快返、中短期理财还是不错的。

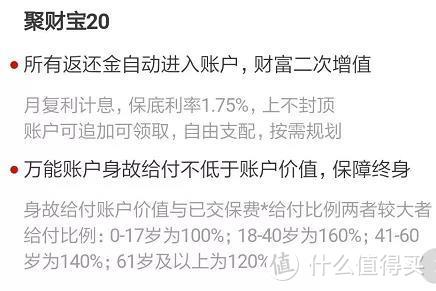

2、附加万能账户

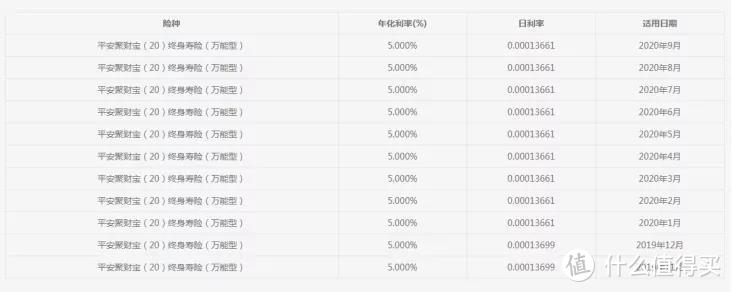

金瑞人生21附加的万能账户利率虽然宣传5%,但保底利率只有1.75%。

他的万能险不仅收益性较为普通,而且转钱还需要交手续费。

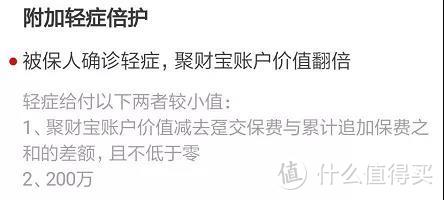

3、附加轻症倍护保险

这点算得上金瑞人生21一个小特色,在年金险里面不多见。

但他仅仅是1年的保障,只能保证续保5年。

而且,他的费用是从万能险中扣除的,所以万能账户没钱时,无法保障。

这点也比较虚。

02 金瑞人生21收益,怎么样?

作为理财型年金,我们还是回归收益来看。

以30岁哆哥,年交10万,交3年,共30万为例:

35-36岁,每年可领取60000元,

37-39每年可领取31972.72元,

40岁可领106575.72元,IRR为1.08%。

金瑞人生21主险IRR偏低,哪怕单纯买个10年的银行定期,收益也会更高,所以理财性不强。

而且他在第10年才能回本,速度不快。

另一方面,金瑞人生21万能账户保底利率只有1.75%。

他的预定利率虽然高,但只是个预估值,以后会有所浮动,依旧对长期收益增长没有太大帮助。

总体而言,作为一款以中短期理财为要点的理财险,他的收益真的太普通。

03 金瑞人生21PK鑫耀东方,谁更牛?

下面我将金瑞人生21、线下热门的国寿鑫耀东方、线上热门的福佑金生一起来比较下。

还是以30岁哆哥,年交10万,交3年,共30万,

来看看这三款产品的收益。

国寿鑫耀东方,35-39岁每年可领取60000元,

40岁可领取满期金33890元,IRR为1.72%。

福佑金生,35岁可领取60000元,36-39每年可领取10000元,

40岁可领取满期金319990元,IRR为3.83%。

金瑞人生21、福佑金生都在第10年才能回本,鑫耀东方第9年回本,三者回本速度类似。

国寿鑫耀东方

第5年起每年拿到60000元,现金流比较稳定。

但IRR也较低,收益不高。

金瑞人生21

领取金额在三款中表现最差,收益创新低。

他和鑫耀东方都带有万能账户,但金瑞人生21的保底利率1.75%更低。

福佑金生

IRR达到3.83%,收益明显高于金瑞人生21和国寿鑫耀东方。

无论是从收益、还是从领取总金额上,福佑金生IRR竞争都是最强的,产品设计也更有诚意。

他更适合作为中短期理财产品、银行定期的替代品来购买。

04 哆啦有话说

金瑞人生21,0风险、10年快返、保本保息,但缺点也很明显。

一、收益率过低,IRR只有1.08%。

二、万能险收益过低,他的万能险,虽然宣传5%,

但市面上哪有常年保持5%的万能险,所以这点也是虚的。

金瑞人生21也只适合对大公司比较迷恋,手里闲钱多的人购买了。

短期年金险既然用于理财,我们还是要回归到盈利上。

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。