22

31

对,说你呢,别乱买保险!真相在这

2020-02-23 18:09:35

2点赞

9收藏

0评论

公子常常收到类似的咨询:

我文章看得不少了,也咨询了不少人,但还是不知道怎么买保险。

听说XXX产品要下架了,我要不要跟风购买?

我之前买过XXX,合适吗?需不需要退?

不知道你存不存在类似的问题,想从公子这里要到一个答案很简单。

但授人以鱼不如授人以渔,

今天,公子想探讨一个根源问题:

我们为什么买不对保险?

一、95%的人不会买保险的根源

文章开始前,说说最近的两个观察:

在疫情爆发之初时,大家普遍还没认识到疫情的严重性。

公子发现这么一个现象:

很多人在外面的时候,口罩捂得严严实实的。

一进入商场、办公室,就如释重负,立刻把口罩摘下来。

不知道你身边是否存在这种现象,请问这么做合理吗?

大家不妨想想看,

在外面的时候,空气是流通的,

而进入室内,密闭环境,空气的流通性较差。

严格来说,室内造成传染的概率更高,

因而进入人群聚集的室内,是绝不应该把口罩摘下来的。

这是个逻辑很简单的事情吧,但很多人会犯这个错。

第二个事情,也跟口罩有关。

我们本次戴的口罩叫做医用口罩,请问,医生戴医用口罩的最初目的是什么?

可能很多人脱口而出的是:这还用说,医生为了保护自己啊。

这答案肯定对,但请想想看这条逻辑,

通常情况下,患者的抵抗力差,而医生是健康的,

对医生无所谓的病菌,到了患者那就是致命的。

尤其是做手术时,患者的伤口更是曝露在环境下。

理论上说,医生戴口罩除了保护自己,更是对患者的保护。

戴口罩是对自己的保护,还有是对弱者的保护,因为弱者面对的风险更高。

但是有些人会忽略这一点。

为什么讲这两件事情呢,其实是想说,我们常说买保险保的是风险,

但在我们之中大多数人对风险的感知是有偏差的,甚至可能是恰恰相反的。

比如公子就接触过大量案例:

孩子买了几千上万块的保险,而自己却什么都没有。

我们且不说,这个保费甚至可以买齐一家人的产品了。

重点是,你有没有想过,孩子出事了,有自己砸锅卖铁担着。

但自己出事了,你让孩子出去卖艺去?

而且告诉大家一个更为惊人的事实:

这是重疾发生率表,

如果把人这一生会患重疾的概率定为1的话,

人生前20年患病的总概率不到1%。

成人患病的概率远比孩子要高,

所以我们才说,买保险,先成人,后孩子。

上面对风险认识有偏差的情况,买错了保险。

而更多的人是认识不到风险的存在,怀着跟风的心态去买保险。

我二姨是XX公司的代理人,她给我推荐了XX产品。

我同学二狗是XX公司的主管,他说XX产品好。

XX大V给X产品站台,他说买它没错。

或是邻居生病以后可惨了,我一定要买个保险。

如果你抱着这个想法买保险,那就是羊入狼窝。

不仅可能买贵了,还有可能买了不赔。

保险可不像口红,喊一句“买它买它买它”就可以入手的东西。

一份终身重疾险,你要为之缴费几十年,保障后半辈子。

如果真的发生不幸,它牵扯到在关键时刻能否起到作用,保护你的家庭。

所以,如何正确认识风险,并填补上风险缺口,是在购买保险之前的必修课。

那么,我们又该怎么认识风险这个东西呢?

二、配置保险的过程,是认识风险并填上缺口的过程

来向公子咨询的人,很多人开口就是:

给我推荐款性价比高的产品?

或是XXX产品怎么样?

如果他们能看到屏幕前的我,一定会看到我脸上的黑人问号和一连串的省略号…….

朋友们,步子太大,容易扯到X。

我对你一无所知,财务状况、健康状况、家庭成员状况、未来规划一无所知。

即便我说XX产品很好,但如果你本身用不上,对你也是累赘。

就好比,去索马里的船票一块钱,你去吗?

“彼之蜜糖,我之毒药”。

保险,作为一种风险管理工具。

想要买好保险的基础,正是风险缺口的正确认识。

那么我们又该怎么正确认识保险和风险的关系呢?

公子总结了下面三点。

首先,保险并不会让“坏事情”不发生。

这个很容易理解,

买保险不影响风险发生的概率,

不管买不买保险,生老病死,天灾人祸都是会发生的。

买了医疗险,不会降低我们的得病的概率;

买了意外险,不会减少车祸的数量,

买了养老金,也不能保佑我们长命百岁。

并不是说,你买了保险以后,

你就是这条街最靓的仔了,走起路来大摇大摆可以不看红绿灯了。

该看红绿灯还是得看的。

其次,保险是风险转移工具。

那保险的作用是什么呢?

保险的功能叫做风险转移,把不可承担或不愿承担风险转移给保险公司。

一旦风险来临的时候,把100%的损失,降到30%,甚至0。

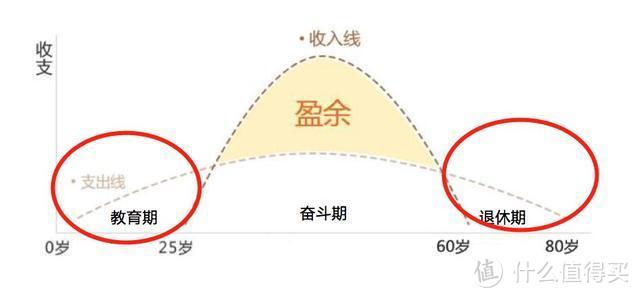

再给大家看一张“草帽图”:

在这个图中,横轴是我们的生命线,将人生划分为教育期、奋斗期、退休期三个时期,

纵轴是我们的收入支出线,反应的是了我们在不同时期的收支状况。

我们可以看到,从奋斗期开始,才有稳定的收入,要通过短短35年时间,完成人生的财富积累,并把这部分攒下来的盈余去养娃、养老以及赡养老人。

可想而知,如果一场大病或是意外,你的收入线就可能就达不到预期,不足以支撑你个人及家庭的良性发展,甚至两大风险造成了毁灭性的伤害,拖垮家庭。

而保险的作用,在于拉平你的收入曲线,花一部分小钱去保证赚到该赚的钱。

比如,如果不幸在奋斗期发生了重疾,收入中断,就会给这条收入曲线带来缺口。

那么,我们可以用医疗险,填补医疗费用的深坑。

可以用重疾险支撑家庭的日常开支,赡养父母,抚养孩子。如有余力,多配些保额,补偿3-5年的收入损失。

那么具体来说,会给这条收入曲线带来缺口的风险,包括哪些呢?

第三,认识风险缺口及保险功能

买食物是要解决饿肚子的问题,买衣服是要解决冷和遮体的问题。

买保险是为了解决风险问题,所以我们首先要搞明白每个人都会面临哪些风险,我们才知道自己需要什么。

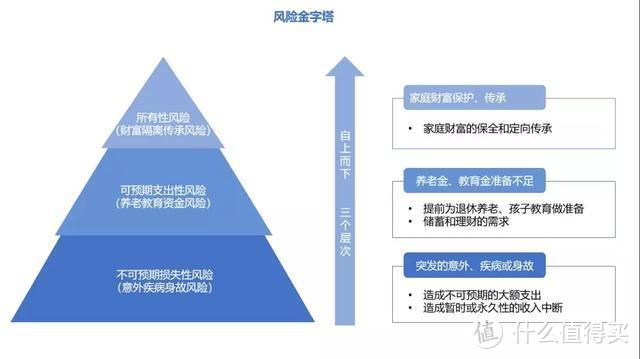

人生面对的风险,我们可以用下面的“风险金字塔”来呈现:

三层风险自下而上,重要程度逐步降低,优先级也依次递减。

公子用通俗的语言,跟大家简要介绍一下:

(1)不可预期的损失性风险

比如疾病、意外、家庭成员身故,这些都属于不可预期的损失性风险。

对家庭经济支柱来说,身患重病都会有3-5年失能期,源源不断的医疗花费不说,

这期间我们要供房、要养娃、还要赡养老人,这些都不会因为我们患了大病而停止,唯一会停止的只能是我们工作和赚钱的能力。

如果家里的经济支柱不幸身故或者全残,那就不仅仅是短期的收入中断,而是永久性的收入损失了,带来的影响更大,甚至会把整个家庭拖垮。

那么,我们可以把家庭会遭遇的情况,按照“无法承担”的程度,从上到下排个序:

P1级别的通常是几十上百万的损失,

包括房屋重度受损、夫妻双方一方死亡、家庭成员重疾或重度伤残,都在此列。·

P2 级别的损失,从几万到十几万不等,

包括车辆受损,家庭成员的一般伤残,以及一些非重疾的大病。

P3级别损失,也就几千到两三万不等。

包括小病小灾、宠物生病啊等等。

对于普通家庭来说,建议优先配置P1、P2级别的产品。

P3级别损失,家庭也掏得起,可以风险自担,也可以通过保险来解决。

而对于普通三口之家,一份基础产品规划书大概是这样的:

(2)可预期支出性风险

在解决完损失性风险还有余力,可以考虑支出性风险。

在前面的收入曲线中我们看到,只有奋斗期,才有稳定的收入。

教育期和养老期只出不进,我们可以确定会有一笔确定发生的支出。

那么做好底层保障的防护后,还有余力,可以给这两个时期存一笔确定的钱。

在教育期,给孩子存一笔上学或留学的钱;

在养老退休以后,给自己存一笔养老金,作为社保的补充,安享晚年生活。

(3)所有性风险

所有性风险,是有钱人的烦恼。

他们考虑的是:

我有钱了,怎么留给后人。

包括政策、税务、婚姻、债务、争产等一系列问题都可能会对钱的归属造成影响。

这类风险通常会通过年金、终身寿险等保险配合信托工具解决,我们不做重点讨论。

说到这里,大家会发现,应对风险金字塔里不同层级的风险,我们用到的保险产品属性也不一样。

而对于普通家庭来说,要坚持“保险姓保”的基本原则,优先做好疾病、意外身故这些基础保障。

说一个简单的道理,每年花5千块买了份重疾险或是养老金。

如果得了病,前者能一次提供50万的“救命”钱,而后者不仅占用了为数不多的资金,未来养老是否能靠这5千块,亦是存在变数。

对于保险来说,先保障,再理财。

三、明明白白买保险,靠的是你自己

那么,买保险找谁靠谱呢?

靠亲戚朋友,还是靠大V推荐?

在传统的保险销售场景里,通常是通过熟人、亲戚的互相介绍。

大家的想法是最本能的:

我亲戚、我发小、我同学还能骗我不是?

可是殊不知,这种想法一是低估了人性的自私,二是高估了亲戚、发小、同学的专业水平。

最后幡然醒悟,才发现被坑了,保险行业也被人认为是“骗子行业”。

互联网发展起来以后,大家会选择相信网红、大V(可能肆公子也在其中),互联网上买保险成为一种选择。

可是,这些意见领袖有他们的局限性在,而且他们的说法可信度有多少?

负责得说,保险市场的利益盘根错节,错综复杂。

公子只要敢说某些产品的坏话,立刻就会有一群黑子扑上来,

吐沫星子甚至让公子见不到第二天的太阳。

像公子这类人能做的,无非是把自己的专业,自己的从业经验拿出来,给大家一些参考。

但落实到具体家庭,依然还是要具体问题具体分析。

我只能根据你家情况,推荐配置哪类产品,以及告诉你这类产品里相对较好的是哪几款。

但是你认不认可,还是更建议你自己的判断。

最后的决定权掌握在你手上。

举个例子,我们家庭要不要买重疾险?

互联网上有论调称因为重疾险的理赔标准严,而认为重疾险无用。

毫不避讳地说,以医学诊断标准来看,有些重疾的定义是严的,其中包括大多数高发的心脑血管疾病。

但是如果大家清楚保险公司并不靠“死差”赚钱, 风险概率与定价相匹配,把某些重疾的定义得严,并没有给保险公司带来更大的利润。

采用这套标准,纯属于历史产物,如果更严就会卖便宜,如果更松就会卖贵。

消费者并没有吃亏。

消费者真正吃亏的地方在于付出了更多品牌溢价,只听过品牌保司的产品,

不知道还有相对便宜的重疾险,以及更便宜防癌险。

反观如果你的家庭财务状况,得了重疾拿不出这三五十万,或者拿出这三五十万会非常心疼。

那么重疾险是你为数不多的好选择,

再退一步,如果你还是觉得重疾险定义严格,定义肯定宽松也更便宜的防癌险也不失为一种选择。

但如果你抛开了实际的家庭状况,只听到了卖保险的人说一定要买,或者喷子们重疾险一定不买这种论调,被人利用被骗的概率很高。

现在捧或骂都是一门生意,唯独你的家庭不是一门生意,

保持自己判断力,也相信自己的经验,没人能比你了解你的家庭。

无论互联网还是线下,

用话术骗你的或是真心待你的,一个追问,便能看出真假。

实在不行咱就自己学,不难的。

客观上,信息不对称永远存在,

但对于买保险的人,我们要清楚自己的底牌在哪里。

同样的少儿重疾险,A卖500,B卖2000,

你自己心里不起疑吗?有了这个疑惑,再问几个问题,贵的为何贵?便宜的为何便宜?你的疑问就能被解决。

而如公子这类人的的任务在于,告诉你世界上有A这种产品,而A的缺点在哪,B的缺点在哪。

如此而已。

这篇文章不想diss谁,如果哪句话得罪了哪位大佬还望海涵。

本文是写给咱们不太了解保险的老百姓看的,间杂着一些对保险的看法,

可能是最走心的一次。

今年定了个目标,说出来还有点羞涩。

公子不想被封上神坛,而是想来到你身边。

都是冷冰冰得攻略多无聊啊,搞得自己多厉害一样。

我想知你冷暖,做你分享自己的见闻的朋友。

大老爷们说这话确实有点齁,就这么样吧,看行动。

以上。

关注肆大财子,遇到任何保险难题以及保险配置问题,欢迎随时下方评论留言哟。