70

177

甲状腺癌会被剔除重疾?乱讲······

2019-03-20 11:45:34

2点赞

6收藏

0评论

近日,中国人身保险业重大疾病经验发生率表修订工作启动!其中业内探讨已久的甲状腺癌的问题,一直是此次重疾表修订中反复讨论的一个问题。

今天小胖也来跟大家一道讨论一下。

1:甲状腺癌会被剔除重疾吗?

之前因为重疾表修订工作的展开,部分保险代理人就在朋友圈风传“甲状腺癌将要被剔除重疾行列”

对于这样的不实宣传,小胖一向是比较抵触的。

甲状腺癌虽然被业内一直称谓是“最幸运的癌症”,相比其他的恶性肿瘤,甲状腺癌显得不那么可怕,其治愈率高、治疗手段明确(主要依靠手术)、对人体损伤较小(切口较小,且不依赖放化疗)、预后也比较好。

而重大疾病的原意在于:

1:发生重大疾病后,需要较高的医疗费用(现在可以用医疗险解决)

2:发生重大疾病后,可能需要较高的继续治疗费用(比如长期服药)

3:发生中的疾病后,可能失去工作,或者工作能力降低,对家庭收入产生影响(重疾险的本质作用)

甲状腺癌的风险跟其他重大疾病相比明显会低很多,似乎是很有可能被剔除重大疾病的保障范围。

但是小胖这么严谨的人,怎么会就这么轻易下结论呢?

甲状腺癌按照病理类型的可以分为:乳头状癌、滤泡状腺癌、髓样癌、未分化癌

乳头状癌:发生率50%—70%,易较早出现颈淋巴结转移,但预后好,十年存活率高达90%

滤泡状腺癌:发生率约5%—20%,肿瘤生长较快,属中度恶性,易经血运转移,十年存活率亦可以达到80%左右。

甲状腺髓样癌:发生率约3%左右,危害非常大,肿瘤侵犯血管,发生远处转移,高达15%患者有远隔部位转移,为病人主要死因。

未分化癌:发生率低,常发生在年纪大的患者身上,预后最差,大多数6—12个月内死亡。

所以甲状腺癌轻则容易治疗,重则可以使人死亡,所以小胖觉得一味的说“甲状腺被剔除重疾行列”,这样的说法是不现实的,仅只仅是部分责任会发生变化。

今天2019年3月19号,公众号“消费者点评”发文,也明确提到了“甲状腺癌”,文中直接提到的是“甲状腺乳头状癌”,跟小胖的看法不谋而合,即使对于甲状腺癌进行调整,可能调整的也是“甲状腺乳头状癌”,而并不是全部的“甲状腺癌”。

注:消费者点评是公众号“保监微课堂”的后台留言管理团队进行运营,而“保监微课堂”的运营主体为中国银行保险监督管理委员会。

2:香港保险种甲状腺早就是轻症了?

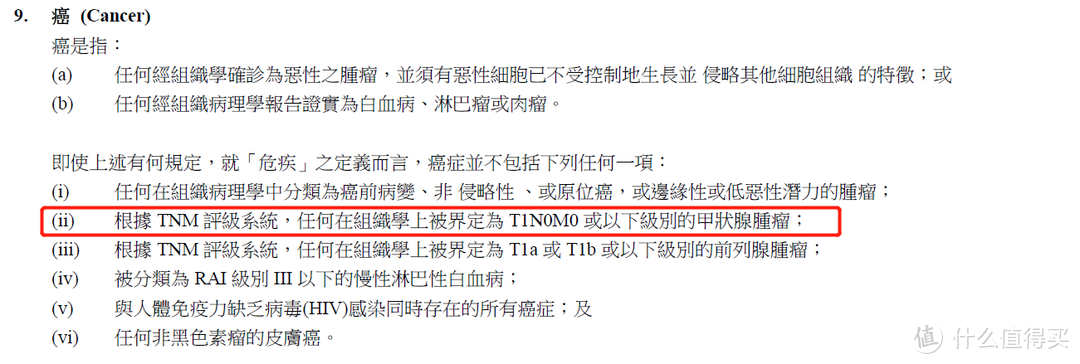

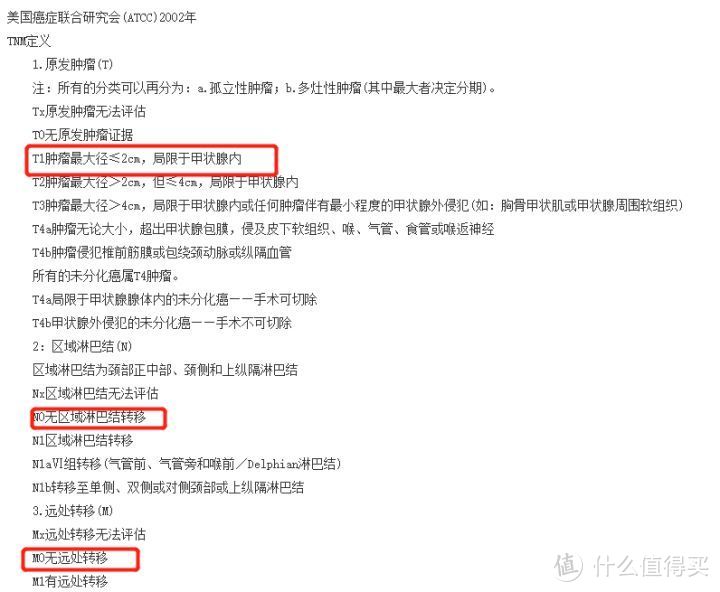

Emmm…….这点小胖在之前的文章《香港重疾or内地重疾》中提到过,香港保险(以友邦为例),其对于癌症的定义:

并不是完全把甲状腺癌除外的哦,仅仅只是将T1N0M0或以下级别的甲状腺癌定位轻症。

TNM评级

T代表原发部位

N代表淋巴结转移

M代表远处转移

咱们看看美国癌症联合研究会对于甲状腺癌的定义

T1N0M0级的甲状腺癌的全称应该是:最大直径≤2cm,局限于甲状腺内,无区域淋巴结转移,无远处转移的甲状腺癌!

并不是全部甲状腺癌都被除外了哦,仅仅是其中最轻微的定义为轻症了

所以可别相信什么香港保险把甲状腺癌定位轻症这种话了。

3:如果甲状腺癌被剔除了重疾行列对于咱们有影响吗?

小胖觉得如果仅仅只是把某一条件下的甲状腺癌,从重疾剔除,变为轻症,主要会有以下的影响:

A:对于某些想要获取甲状腺理赔红利的人来说,并不是一个好消息

毕竟买50万的重疾,得了甲状腺癌直接赔付50万,但是实际治疗只需要不到10万,还有多的。

(话虽然是这么说,但是小胖相信并没有人想得癌症,哪怕是甲状腺乳头状癌)

B:保险产品的保费会下降

小胖曾经说过,自己觉得目前咱们内地的保险价格存在一定的虚高。

保险公司在设计产品的时候,需要把各种成本计算到定价里,甲状腺的理赔率非常高,基本上占到了重疾理赔率的40%以上,如果将甲状腺癌从全额赔付重疾名单中剔除,那么保险产品的费用势必会大幅下降

C:核保对于甲状腺问题会更宽松

由于近些年甲状腺癌理赔数据居高不下,很多公司都将甲状腺问题的审核,抓的特别紧,一般结节都是除外责任,而剔除之后,对于甲状腺的核保也会变得稍微宽松一些。

小胖说:

重疾表的修订,是医学条件不断发展的一种必然趋势,但是由保险行业协会与中国医师协会共同制定的《重大疾病保险的疾病定义使用规范》的设计初衷是为了避免各家保险公司产品差异,使得咱们普通人难以理解造成困扰。

即使将某一类型或者某一程度的甲状腺癌剔除重疾(小胖觉得不可能将整个甲状腺癌都剔除),但是整体来说,对于咱们普通人来说肯定是利大于弊的!

不仅仅是保费会更便宜,或许某些现有重疾的定义会更宽松。

让咱们拭目以待!

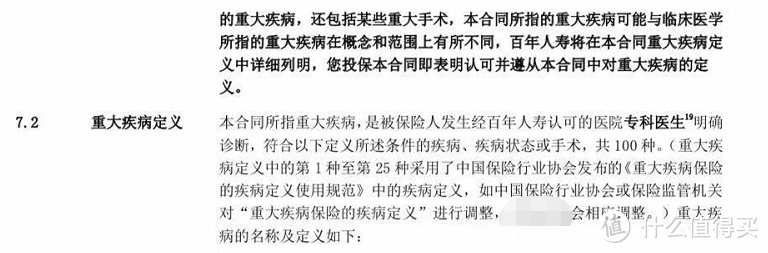

PS:最后补充一点,如果比较在意甲状腺癌被部分剔除重疾,那么在选购重疾产品的时候需要注意哦,比如曾经的某款网红重疾险条款写明是会调整的哦