232

134

保险科普篇 篇九:没听过的保险公司不靠谱?太便宜了不敢买?

2019-03-11 19:20:35

7点赞

16收藏

5评论

几天前,大白的同事在抖音上,为大家推荐了一套“836元买齐宝宝保险”的方案。

结果我妈看了很受鼓舞,觉得她儿子也能让她老人家嘚瑟一回。

于是上周就一个劲儿的让我“肥水不流外人田”,给她几个广场舞姐儿们设计几套保险方案。

承蒙老妈抬爱,大白也没敢懈怠,连夜根据他们老人家的家庭收入情况、风险情况,定制了好几套方案:

每份方案都涉及好几个不同保险公司的产品,尽可能地通过产品组合,用最低的价格达到最好的保障。

然而,我妈的几个姐儿们看完方案,就很疑惑。

说我给她们设计的方案中,价格为啥这么便宜?而且好几个保险公司都没有听过,心里开始犯嘀咕,也不踏实。

一 . 大白,你给我推荐的方案我看了,产品是真的挺便宜,但是这么便宜会不会保障不够啊?

关于“价格太便宜,产品会不会不好”的疑虑,大白其实很能理解,“便宜没有好货”的观念早就深入这些老人们的心里了。

但真实的情况可能并不是想象的那样:

就拿一款重疾险做对比(为了避免同行竞争,特意去掉了产品名称):

可以看到,几乎同样的保障责任,甚至说小公司保障还更全更好,但大公司的产品还是比小公司贵了20%以上。

为什么会出现这种差异呢?

因为保费的定价,起决定性因素的主要有3个:预定利率、运营成本和预留利润。

1.预定利率

有些公司预定利率高,价格就会便宜些,在市场上的竞争力也就越强。预定利率低,价格就贵了,这和每个公司的销售策略有关,有的喜欢薄利多销,有的喜欢高价高利。

2.运营成本

不同保险公司的运营成本是不同的,这些成本包括渠道费用、员工工资、场地租金、客服电话、保单打印配送费等一个保险公司正常运营需要的全部费用。

有的公司规模较大,开的分支机构很多,运营成本就会大些,产品只有卖贵点,才能赚到钱;

而有些互联网保险公司,不需要设立分支机构,运营成本就会小些,产品买便宜点也能把成本cover掉,所以就会更便宜。

3.预留利润

还有就是一些新成立的保险公司,因为没有历史包袱和负债,可以适当减少预留利润,产品就比较便宜了。

所以说,这保险产品的价格,影响的因素很多,并不一定就是因为产品不行,才价格便宜。

二 . 你说这“薄利多销”我懂,但是你推荐的几个保险产品的公司,我都没有听过啊,这么小的公司,会不会理赔的时候扯皮?

说起保险公司,大家能想到的大概就是中国人寿、平安、太平洋这几个公司吧,对比其他的公司,在大家心里都是没听过的“小公司”吧?

没听过,换句话说,就是知名度较低。

而这知名度,一般是打广告和口碑宣传带来的。

很显然,在这个信息大爆炸的时代,用广告提高知名度比传统的口碑作用,要强大几百倍。

大白特意找了几家上市险企(中国人寿、中国平安、中国太保、新华保险)近几年的财报,发现每个“大公司”的广告费都不少:

其中“平安”2017年广告费高达200.81亿元,占四家总和的74.27%,新华保险的广告费为2.29亿元,还不及“平安”的零头。

这样来看,每家保险公司的风格不同,不同的发展阶段的市场战略也有差异,有些公司会打广告,也有些公司在广告上面的花费就比较小。

而那些广告打得多,公司知名度自然就提上去了,品牌就打出来了,买的人就多了。至于说产品到底好不好,还得另说。

不过有一点儿是可以肯定的,那就是这些高额的广告费用支出,最终都会转嫁到产品价格上,产品也会更贵。

三 . 大白,我问这么多,其实说来说去,还是怕这没听过的保险公司便宜的产品将来赔不到,电视里天天都播很多公司捞一把就跑路,还有倒闭的,钱也拿不回来,万一哪天我出个啥意外,它这个公司能快速理赔不?小公司会倒闭不?

说到理赔啊,咱就要仔细讲了。

其实呢,这不见得听过的大公司理赔就好,没听过的小公司理赔就差,这还是得分具体的情况。

的确有些成立比较久、规模大的保险公司,理赔方面都发展比较成熟了,服务可能会比一些刚成立的公司要好。

再或者,大规模的保险公司,分支机构可能较多,真到需要临柜办理业务的时候,也比那些规模小的公司更方便。

但这并不是绝对的。

这理赔服务,无论是有名气的大公司,还是没听过的小公司那都是有好有差,大公司中也有服务差的,小公司中也有服务好的,关键还是得拿数据说话。

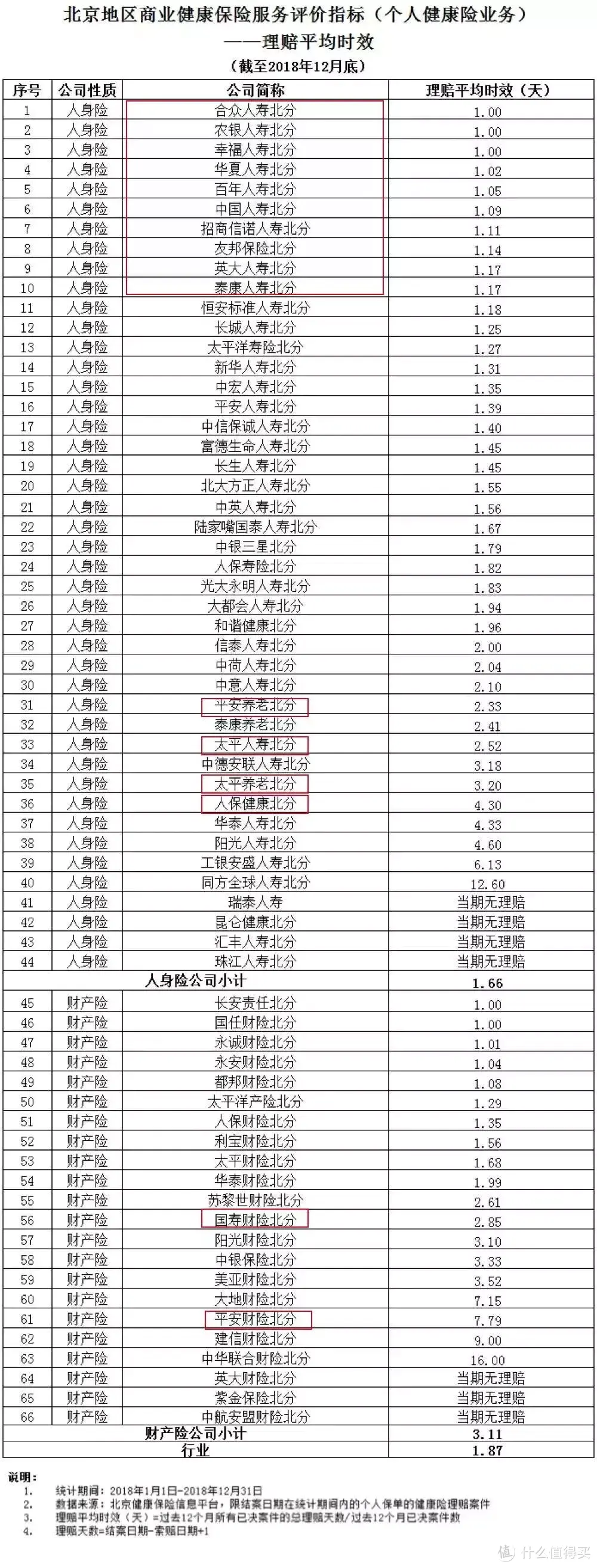

大白找到了最新的理赔平均时效数据,如果看不清楚可以放大:

有没有发现,理赔效率前十里面没听过的小公司是不是很多?反倒是很有名气的一些大公司的理赔,排在了后面。

这也就是说明了,公司的大小、有没有听过,并不能说明这个公司的理赔服务做的好不好。

再说到保险公司倒闭,没钱赔的事,这个概率其实很小的,而且银保监会也有再保险、保险保障基金和破产移交接管这些保险法去处理那些可能出现的情况。

所以说,大家还是把心放在肚子里吧。

能不能理赔,怎么赔,合同上都是写的清清楚楚的,只要是符合保险合同条款,那都能赔的,也是有钱赔的,大白之前写的文章也有详细介绍过:保险公司要不要买小公司的?不是说大公司就可以立马赔,小公司就会扯皮。

四 . 大白总结

我们挑选保险产品,一是看保险条款保障,二是考虑产品价格和后期理赔服务。

保险条款清清楚楚,好就是好,不好就是不好。理赔服务,刚刚也说了,不见得小公司就不好,大公司就好,而且整体上,大概来看,大小公司的也没有太大差异。

至于说产品价格,市场上的差异很大。大公司有品牌溢价,没有听过的小保险公司可能在产品设计和定价策略中反而比有知名度的大公司更有优势,产品利益更好,价格也更便宜。

所以说,如果保障更全更好,那当然是优先选择了;而要是保障更全更好,而且价格又便宜,又为什么要拒绝呢?保险买便宜的,有什么错?

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<

天念

校验提示文案

Tony9999

校验提示文案

wanglie3

校验提示文案

wanglie3

校验提示文案

Tony9999

校验提示文案

天念

校验提示文案