26

34

国寿鑫享至尊年金保险怎么样?跟多款4.025利率的年金险对比分析

2019-10-16 14:11:19

5点赞

2收藏

4评论

这几天,你的朋友圈可能会被中国人寿的朋友刷屏——鑫享至尊是国寿为2020年开门红出的一款年金险,那这一款产品真的如宣传所说的王炸产品吗?跟目前市面上疯抢的的预定利率4.025年金险相比,这款产品怎么样呢?下面咱们就一起来了解一下吧!

国寿鑫享至尊(庆典版)保险产品组合介绍

国寿鑫享至尊的产品形态是主险年金+附加万能险,附加万能险后若主险本应领取的年金没有领取,将会自动进入附加的万能账户,根据万能账户的现行利率增值生息。

国寿鑫享至尊主险年金是一款保10年的定期快返型年金,投保年龄限出生28天-68周岁,可选3年或5年交费

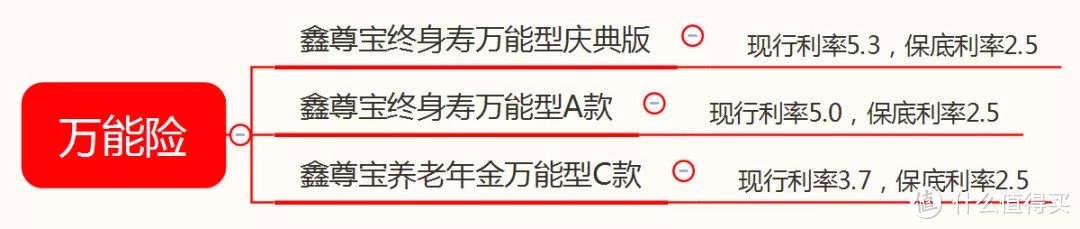

国寿鑫享至尊附加万能险可选三种:

国寿鑫享至尊(庆典版)收益高吗?

以0岁男宝宝为例,年交保费10万,缴费期5年,总缴费50万,领取情况演示如下:

(1)不附加万能险情况下:第5-第9个保单年度每年领取10万元,第10个保单年度期满领取4.01万,合计总领取54.01万,合同终止!

(2)附加万能险,因为保底利率是保证能拿到的,所以按保底利率2.5%演示:第10个保单年度期总可领54万;第20个保单年度期总可领74.3万;第30个保单年度期总可领95.4万……

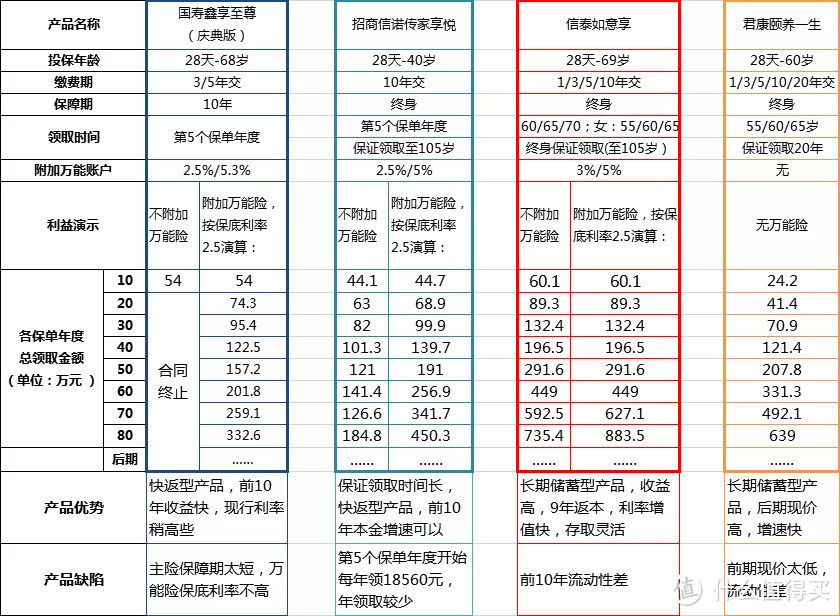

鑫享至尊(庆典版)和其余3款4.025利率年金收益对比:

这几款产品中国寿鑫享至尊(庆典版)和招商信诺传家享悦同属于快返型(第5个保单年度开始给付年金),信泰如意享和君康颐养一生属于长期储蓄型。对比来看,几款产品之中:

信泰如意享现价增速最快、最高,现金价值可以减保取现,在未来有用钱需求时,可以把现金价值取出来;如果未来生活充裕,现金价值就可以一直积累。个人收益有保证,且更为灵活,对客户本身的利益更大(该产品10月底停售);

招商信诺传家享悦前期收益不错且保证领取至105岁,但是后期现价增速较慢;

君康颐养一生跟招商信诺传家享悦刚好相反,前期现价很低,但是后期现价增速较快,在第94个保单年度现价甚至可以超过信泰如意享,同时该产品保证领取20年,在保证领取20年之后,保单现价直接降为零,所以不能实现死后留钱,并不体现个人保单价值的积累,适合于纯养老,另外该产品可以对接君康的养老社区;

中国人寿鑫享至尊(庆典版)前期返本比较快,但是按照保底收益计算,其后期现价比其余三款产品都要低;不过该产品现行利率在这4款产品中相对高些,如果更看重公司品牌,也可以选择,但是不要对该产品收益抱有太大期待哦,毕竟保底利率是保证能拿到的,再高的演示利率或现行利率都带有不确定性。

总结:实话说中国人寿鑫享至尊(庆典版)产品优势不大,但如果有人更看重国寿这一公司平台,觉得收益及功能可以满足,投保也是可以的,毕竟安全,又比银行活期利率稍高些!

PS:可选择的同类型产品有很多,如果你在纠结或搞不清楚选哪款,或者有其他保险相关问题,欢迎与我沟通~

牛气哄哄

校验提示文案

牛气哄哄

校验提示文案