12

37

平安福退保能退多少钱?从三个方面客观分析退保是否划算

2019-11-21 20:39:42

2点赞

1收藏

0评论

创作立场声明:希望我能成为你“值得信赖的终身顾问”,为你解除后顾之忧,陪你在人生漫漫长途中奔跑。

从业以来接触到的客户很多有问到你这里的产品这么多,你做的方案里很多产品比我之前买的平安福保障责任多,保费又低,我想把我交了1年/2年/n年的平安福退掉,但是能退多少钱呢?退了划算么吗?之前总是跟客户一对一的重复讲解,今天就跟大家分享一下平安福退保能退多少钱?以及从三个方面来客观分析退保是否划算!

以下分析内容同样适用于考虑其他保险产品退保的情况

平安福退保的人多吗?

答:多

为什么平安福退保的人多:

作为中国数一数二的保险界大V,平安福的销量杠杠的,按概率来算,平安福退保的人相对于其他产品也会多

主体保险公司代理人专业度不够:投保时代理人没有讲清楚健康告知的重要性,以至于在很多客户健康状况并不符合健告的情况下全选了“否”,随着互联网保险展业的普遍化,很多客户意识到虽说是承保了,但后期理赔时拒赔风险太大

随着互联网保险的普及和其他保险公司的崛起,平安福的保费高出其他保险公司同类型产品太多,保障责任却没有太大的优势

平安福退保能退多少钱?

20天犹豫期内退还所有长期险保费,无损失

犹豫期过后退保:退还保单现金价值

每个保单年度的保单现金价值均会在保险单上载明,可根据退保时的保单年度查看自己能拿回多少钱

退保案例分析:

王先生(出生日期:1982年12月21日)33岁时于2016年11月25日投保平安福,年交保费5013.55元(只计算长期险年交保费),交30年保至终身,现在快到第三次缴费的时间了

根据本案例,平安福买了两年退保可以退多少钱呢?

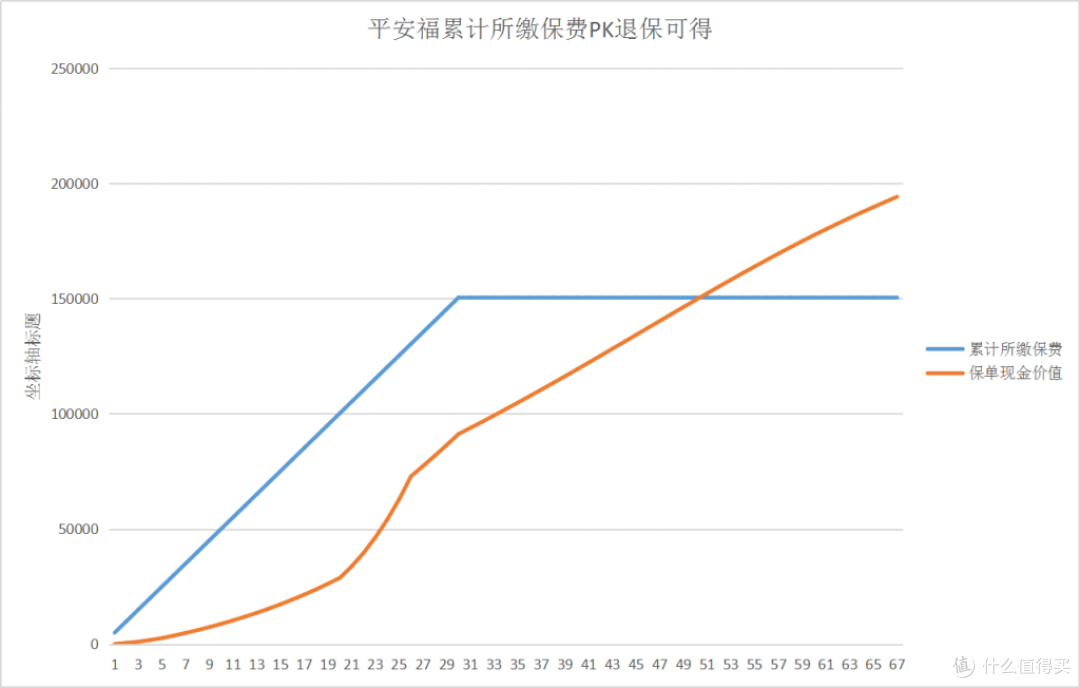

看下图保单现价:

年度现价与累计缴费对比:

累计所交保费与保单现金价值之间的差额呈先增加后减少的趋势,第51个保单年度保单现价才超过累计所缴保费,此时被保险人84岁

像这位客户,已经交了2年保费,现在退保的话可以拿到567元,两年总缴费10027元,此时退保损失9460元

平安福退保划算吗?

第一种情况:不退保,保单继续持有,年交保费5013.55元,剩余缴费期28年,剩余总缴保费:14万,重疾保额20万

第二种情况:退保,重新购买同类型的重疾产品,按现在35岁计算:年缴保费4828元,总缴费期20年, 剩余总缴保费:9.6万 ,重疾保额20万

把前2年缴费损失算进来,重新投保还是可以节省30979元

如果说重新投保的产品是保定期消费型的,节省的保费会更多;当然也可以根据自己的需求情况配置保障更全面的产品,比如重疾多次赔付、不分组的产品

平安福退保技巧:第几年退保损失最小?

当你萌生退保这个想法,首先要确认一件事:

目前你的健康状况如何?重新投保新的产品能否有较好的承保结果?

如果健康状况不能通过其他的核保,建议继续持有平安福保单,毕竟还有完整的保障可以享受

如果健康状况良好,没有在医院或体检机构留下任何影响承保结果的记录,可以考虑退保,重新选择其他产品

另外需考虑到年龄,如果平安福保单已经交了很多年(20年左右),自身年龄又很高!重新选择产品是会受免体检保额和保费倒挂的影响,建议此时继续持有平安福,毕竟后期现价与累计所交保费的差额在逐渐缩小

提醒注意:所有重新投保的情况都尽量在新投保保单等待期过后再退平安福,避免有一段时间处于保障缺失状态

如果不能或不想退保,又觉得有更好的产品,加保就可以,重疾赔付是可以累计赔的,不用担心买了多份重疾险,却只赔一份