259

227

保险防坑指南:深扒重疾险隐藏小细节

2021-08-29 19:46:40

1点赞

9收藏

0评论

创作立场声明:自媒体:财经鱼师爷

01

重疾险,很多人都会关注的一个险种。

不过因为条款复杂,很多人就觉得头疼。

我看了网上很多文章,越说越复杂。

本篇文章,本着通俗易懂的方式,帮大家去搞懂重疾险。

分四个部分讲解:重疾险种类、怎么选购、配置思路以及推荐几套方案。

重疾险按照功能分,无非三种:储蓄型、返还型、消费型。

目前主流是带身故重疾+不带身故重疾,组合搭配。

储蓄型,啥意思?

就是自带寿险,人不一定会大病,但一定会挂,对吧。

有些疾病来不及进医院,比如心梗倒地。

无论去不去医院,没有任何争议,保险公司一定赔钱。

返还型,啥意思?

就是双方约定,一定岁数,人还在,返一些钱。

要七八十岁才能拿,虽然收益低,但也满足部分人群有病拿钱,没病返钱的心理。

消费性,啥意思?如果不发生重疾,这笔钱消费掉了,没了。

好处在于杠杆最高,同样一笔钱,全部花在刀刃上。

很简单的三种分类。拿到一款重疾险,不知道是什么,简单分类下。

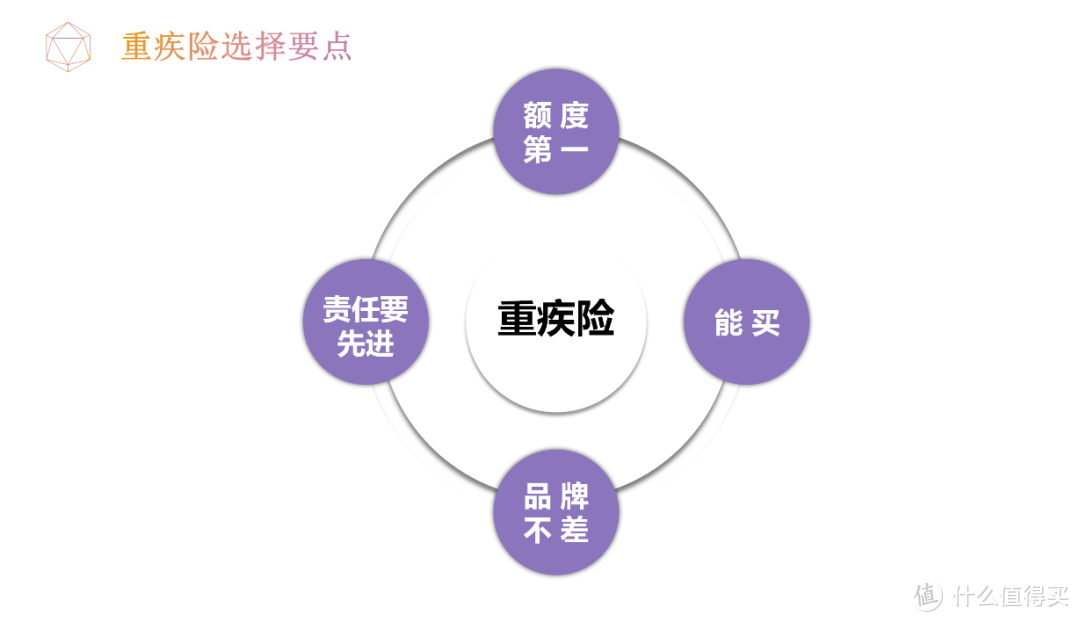

02怎么选购重疾险,无非看这四点:

1、能买:毛病一大堆,先看健康告知能不能过;

2、保额够:赔到手的钱,能否解决问题;

3、责任要先进:范围越大、内容越多,越好;

4、品牌:不差就行,尽量选你认知里的好公司。

很多人在网上研究了半天,重疾险怎么购买。

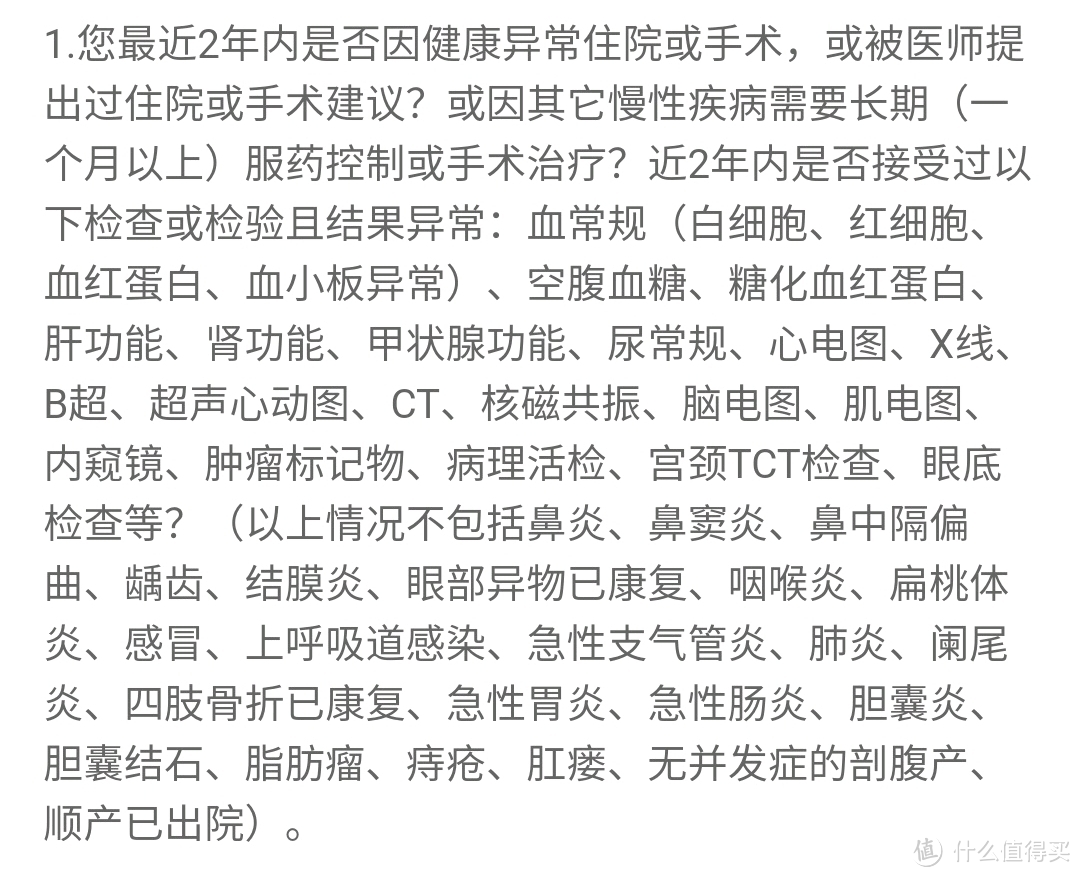

研究好了,打算入手,一看健康告知。蒙圈了,满脸的疑惑。如下图:

再一看自己的体检报告,既往病史,比对之下,发现不能购买。

花了几个月时间,研究的再透也没啥用。

所以,买重疾,先看自己是否满足第一条:能不能买。我罗列一些常见体况:

第二条:保额够,赔到手的钱能否解决问题。

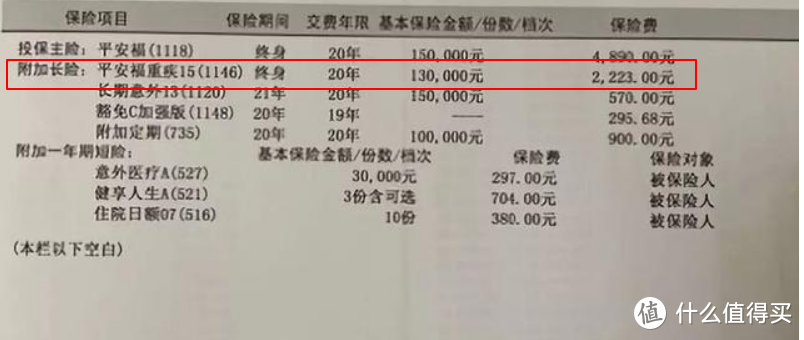

网上很多人都在抨击平安福,不过萝卜青菜,各有所爱。

买了平安福的人群,也不用太在意,觉得自己吃亏了。

平安福最大问题是:保额不够,费用太贵,捆绑销售。看似什么都保,其实大而无用。

就好像你本来去水果摊,买一串香蕉。水果摊老板,帮你弄了一个篮子,里面有香蕉、苹果、梨。

本来,100元可以买五串香蕉,最终却花了100块买了一个水果篮。

你实际要买的香蕉,实际只是一部分。

而这100元之中,水果篮,也要占据一定成本。

对应到保险中,本来一万块可以买50万保额的重疾险,发现只能买20万。

假如出事了,有用吗?只能救急,不能救命。所以,买保险,就是买保额。我们要看合同里面的数字。

附:实际上,重疾占据篮子里面很小一部分,捆绑销售 。

第三条:责任要先进:范围越大、内容越多,越好。

怎么看。这里先解释一下,轻症、中症、重症的含义。

打个通俗的比方,假如一个人双眼瞎了,算重症。

那一只眼呢?也是很严重,但比双眼要好些。

保险公司就推出了轻症、中症的概念。

按照一定比例来进行赔付。

豁免,是啥意思?

就是瞎了一只眼,后面保费不用缴纳了,但合同继续有效。

一个叫被保人豁免,就是被保护的那个人出事了,不用缴费了。

一个叫投保人豁免,就是缴费的那个人出事了,不用缴费了。

然后说一下疾病数量,28种高发重疾+10种高发轻症,已经涵盖99%。

具体怎么舍取,我做了一张表。

这里,需要展开说几个细节:觉得复杂的,就跳过。

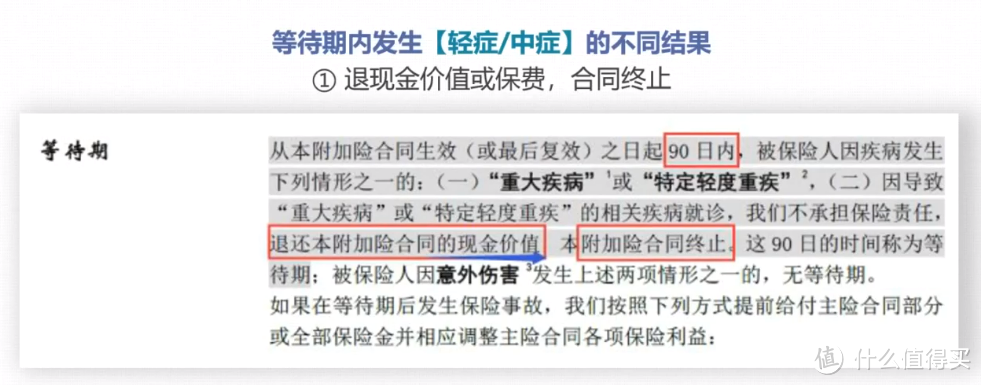

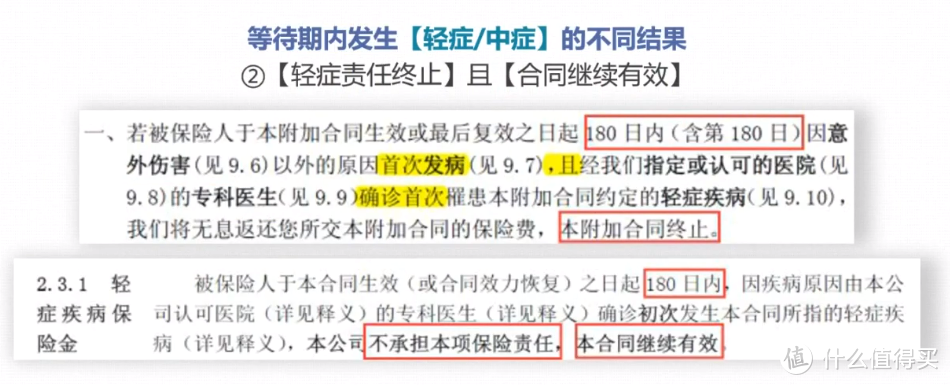

分别是等待期、免责条款、分组与不分组第一个细节:等待期。

等待期是啥?就是保险公司防止有人带病投保。

今天买了,明天就出险了,所以弄了一个观察期。

一般是90天、180天、365天。等待期越短越好。

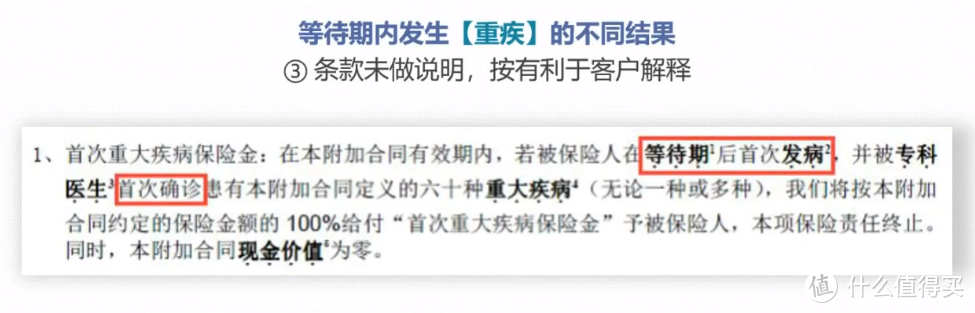

等待期如果出事,那保险到底能不能赔,赔多少?

这是一个小细节。打个通俗比方,等待期,瞎了一只眼,是轻症/中症。

四种情况:

1、退还现价价值或保费,合同终止;

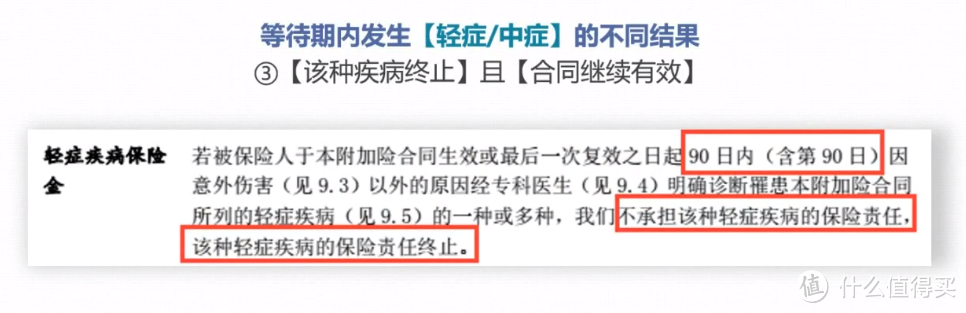

2、轻症责任终止,其他责任有效;

3、该种疾病的轻症终止,其他轻症+责任有效;

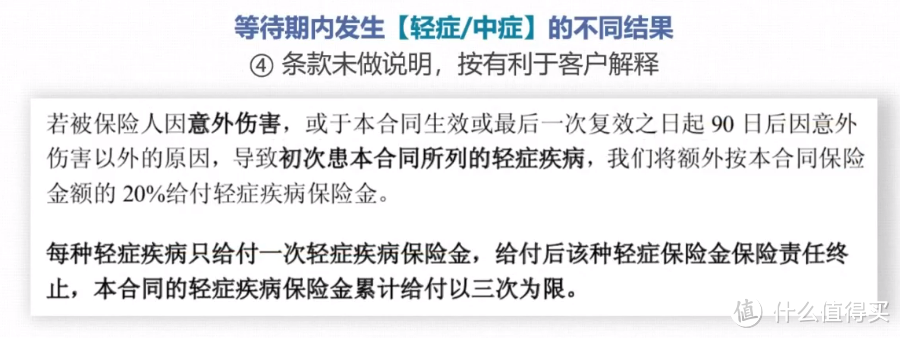

4、没有具体说,按照第三种。目前一、二比较常见。

假如等待期,发生重疾,比如双眼瞎了。

三种情况:

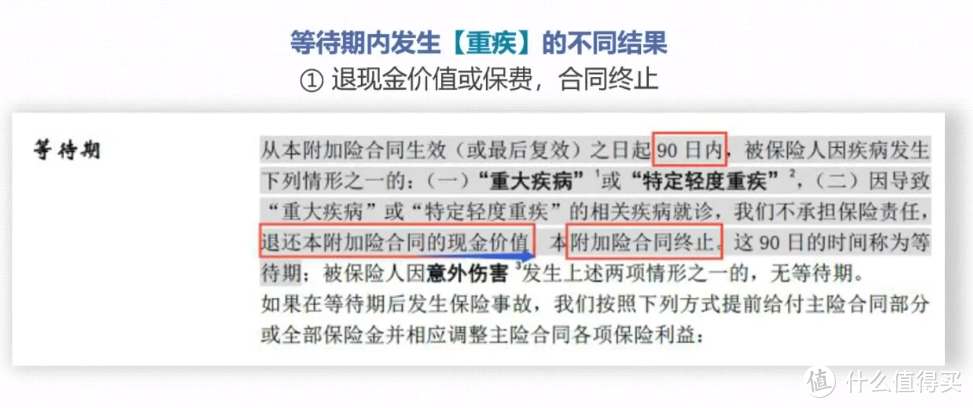

1、退现金价值或保费,合同终止;

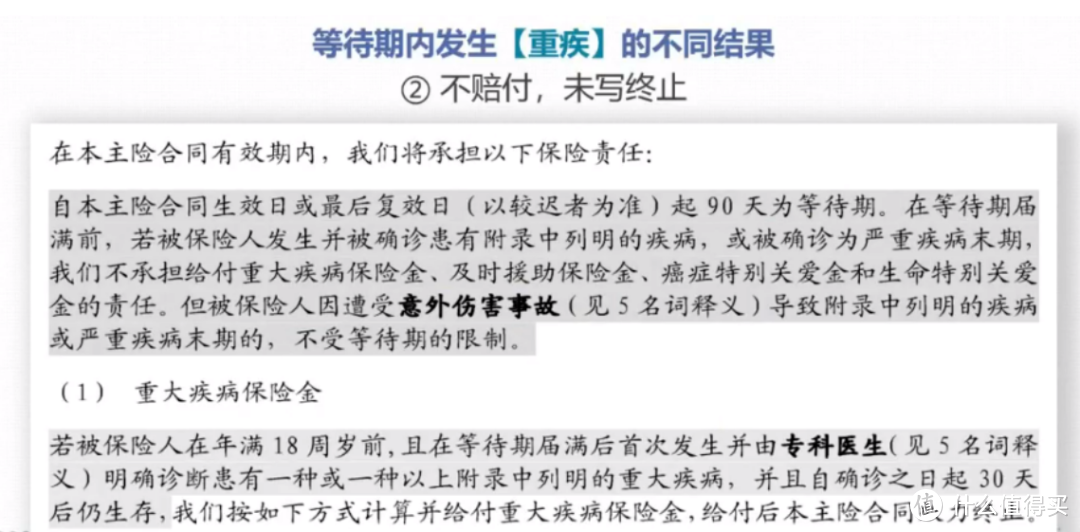

2、未写,按照已患重症终止,其他责任有效;

3、未写,按照情况二。目前一比较常见。

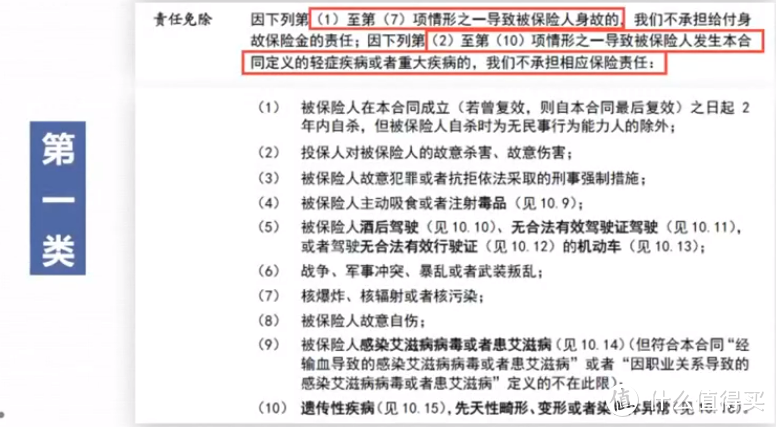

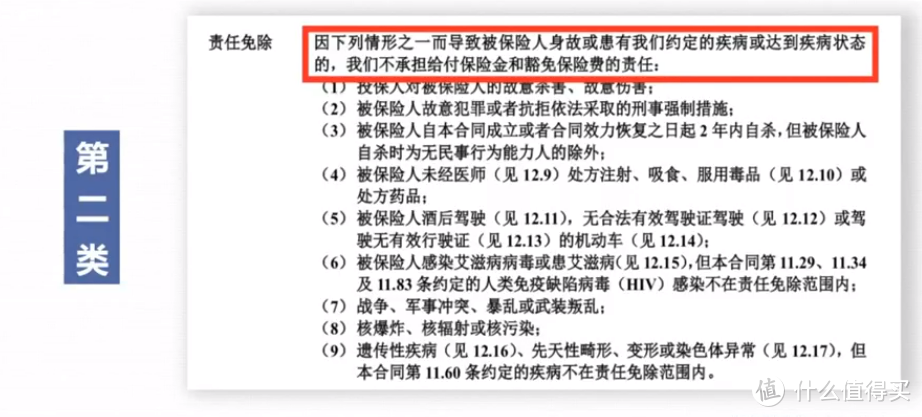

第二个细节:责任免除保险合同里面,都会有一个责任免除。

啥意思,就是指发生了这些,保险公司不承担责任。一般,

比如:犯罪、吸毒、自杀等。分两类,有宽松的,也有严格的。

第三个细节:分组与不分组疾病有很多,但预算有限,所以保险公司进行了分组。

分四类:

1、单次赔付;

2、分组多次赔付;

3、分组多次赔,癌症单独一组;

4、重疾不分组多次赔。最好的一定是重疾不分组多次赔。

如果预算有限,又想要多次赔,就要考虑分组重疾。

保险公司会把疾病分成几组。

假如得了某种病,理赔后,那一组相关的疾病就不能在理赔了。

其他的组,还能继续理赔。

不过一般会设置一个间隔期,所谓间隔期,就是等一段时间理赔。

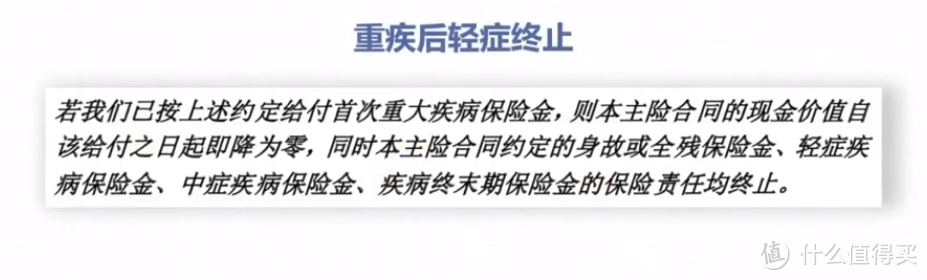

第四个细节:得了重症后,轻症、中症还能理赔吗?

患病,我们一般是从轻症到重症。

但有没有一下子就跳过轻症,直接到重症,有没有这个可能?

有。大部分保险公司有规定,重症后轻症就自动终止。

也有特殊。

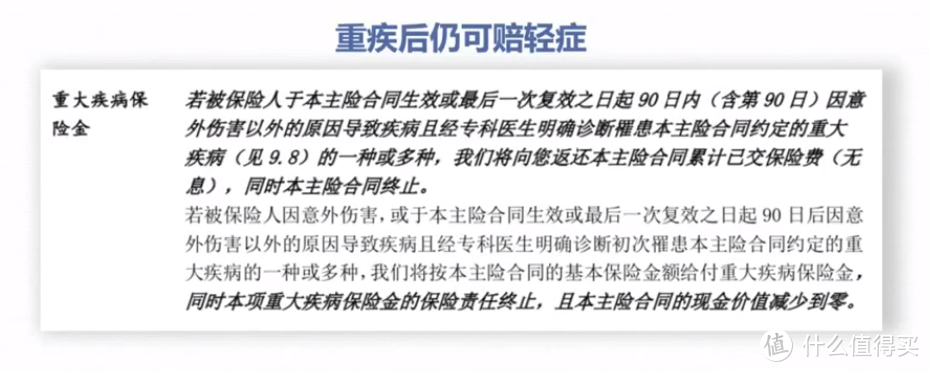

市面上中意人寿这家公司,重症后仍可赔轻症。

说完了产品细节,说一下品牌。

4、品牌:不差就行,尽量选你认知里的好公司。

重疾险相对属于中频,不像医疗险,公司品牌是其次。

该赔多少/怎么赔都写进合同了。

不会因为你是大公司还是小公司,就不赔了。

还有遇到一个问题:理赔。理赔,从效率上来讲,都是线上发起申请,速度一样。

不过,我也遇到客户又要性价比,又担心这个保险公司小,比较纠结。

我会问她一个问题:

同样保费,1天到账10万和1周到账30万,你怎么选?

对于大部分家庭来说,可以组合搭配,大公司+性价比产品。

03

谈一下配置思路:保额如何计算,一般建议50万起步。

第一次就能理赔就够用,能理赔到。医学上,生了癌症,有一个五年生存期。

五年不能工作,失去收入来源。一般建议3~5年的年收入作为依据。

一般重疾险产品,无非这三种:

第一种:大公司好产品;

第二种:网红性价比;

第三种:核保宽松好产品。

可以俩俩组合搭配。

04

推荐几套我常做的方案:

第一类:大公司好产品注重产品细节,以及公司品牌和服务。

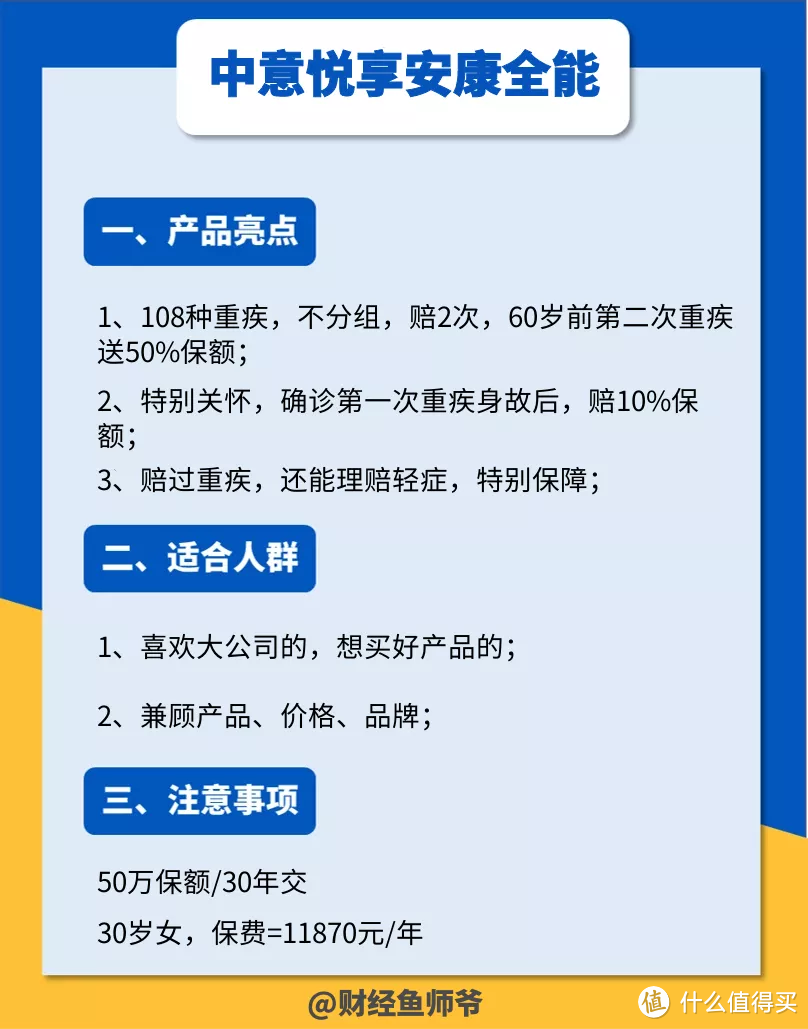

第一款:中意悦享安康(全能版)

中意人寿=中石油+意大利中利集团。

二次重疾的经典之作。

因为壕,不差钱,就想来保险行业争老大。

别家不敢弄的,他全弄。有两个独有的点:

1、理赔过重疾后,还能理赔轻症,很会玩;

2、理赔过重疾后,再赔10%身故保额,人文关怀第一。

市面上,如果说要兼顾价格、服务、品牌的。中意,这家公司,可以说做到极致。

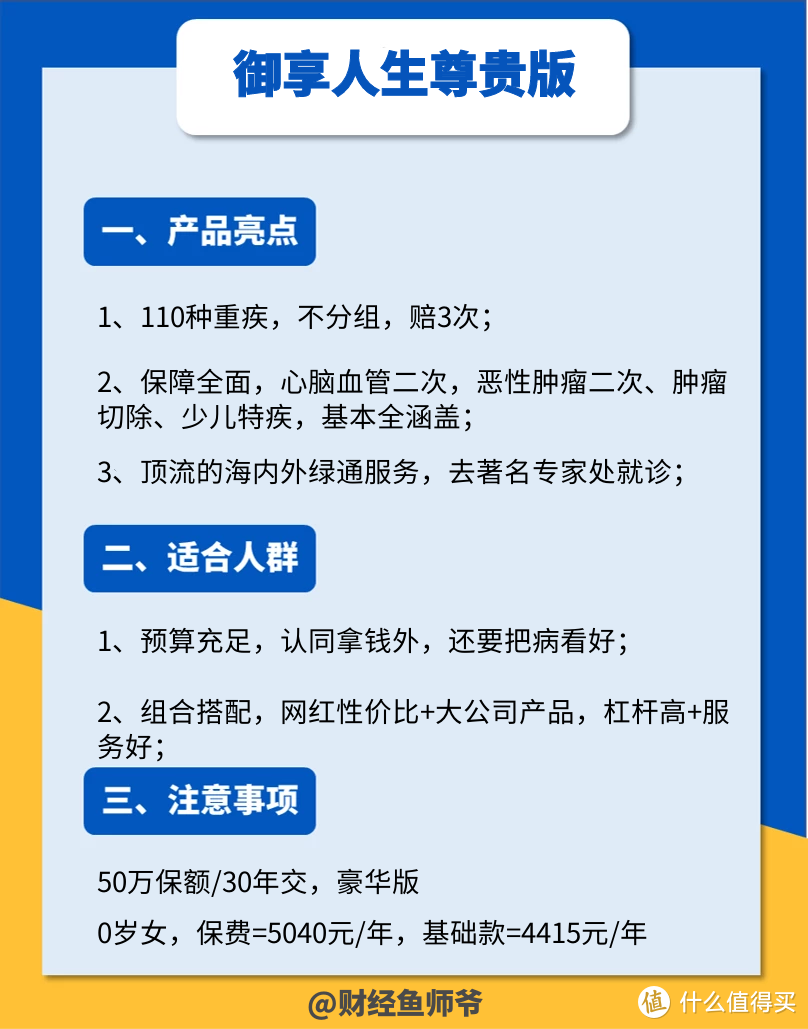

第二款:工银安盛御享人生(尊贵版)

生了重疾,尤其是癌症,患者最大的心愿,想活下去。

如果这个时候,能去一些好医院,请到好医生。活下来的几率,能大大提高。

但对于大多数人来讲,在医院面前,是无助的,医院床位有限,专家每天接待的病人也有限。

所以,海内外医疗资源,如果有保险公司帮你打通了,你愿不愿意买单?

这里就要提到这家保司:工银安盛。

股东=工行(宇宙行)+法国安盛(全球最大保险集团)+五矿集团(央企)。

俗称:有钱的主。如果说买别家的重疾险,是疯狂送钱,他们家就是帮你救命。

有钱,未必有关系。而他们拿着钱,去帮你弄关系。

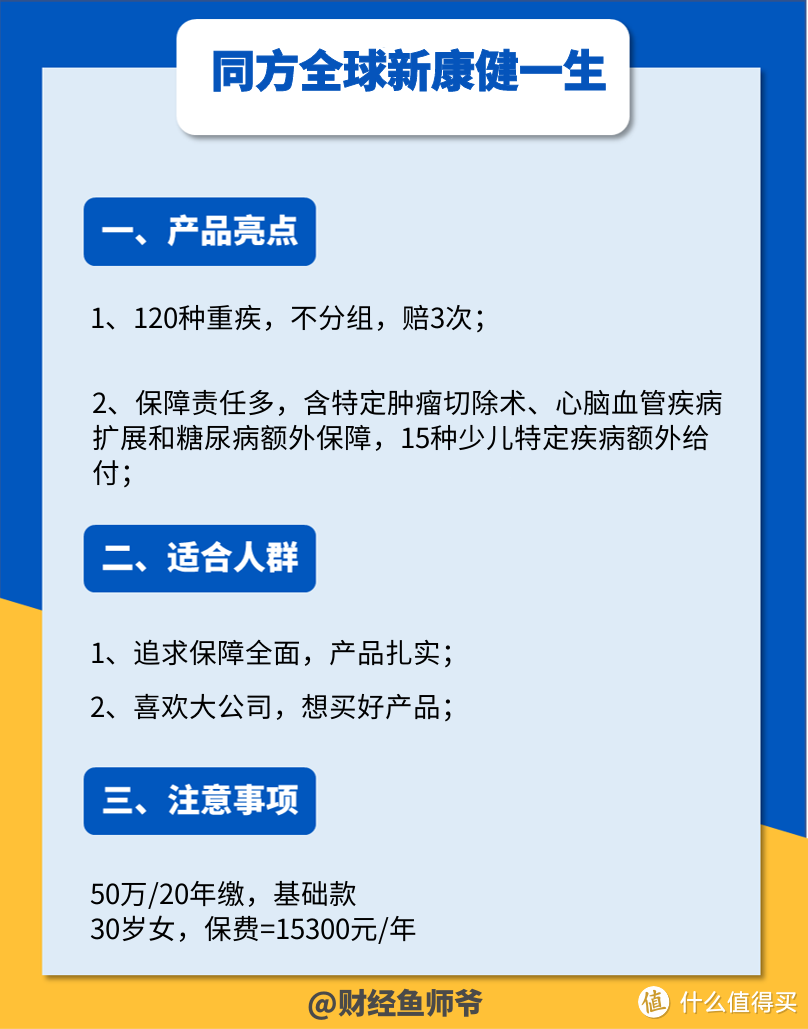

第三款:同方全球新康健一生(多倍版)

同方全球=同方+荷兰全球人寿,背景实力、服务没的说。

重疾多次赔付不分组,还含特定癌症切除术、特定心脑血管疾病扩展、糖尿病额外和15种少儿特定疾病额外保障。目前市面上,保障范围最全,得分最高的产品之一。

产品、核保、服务在大公司中绝对属于翘楚级别。

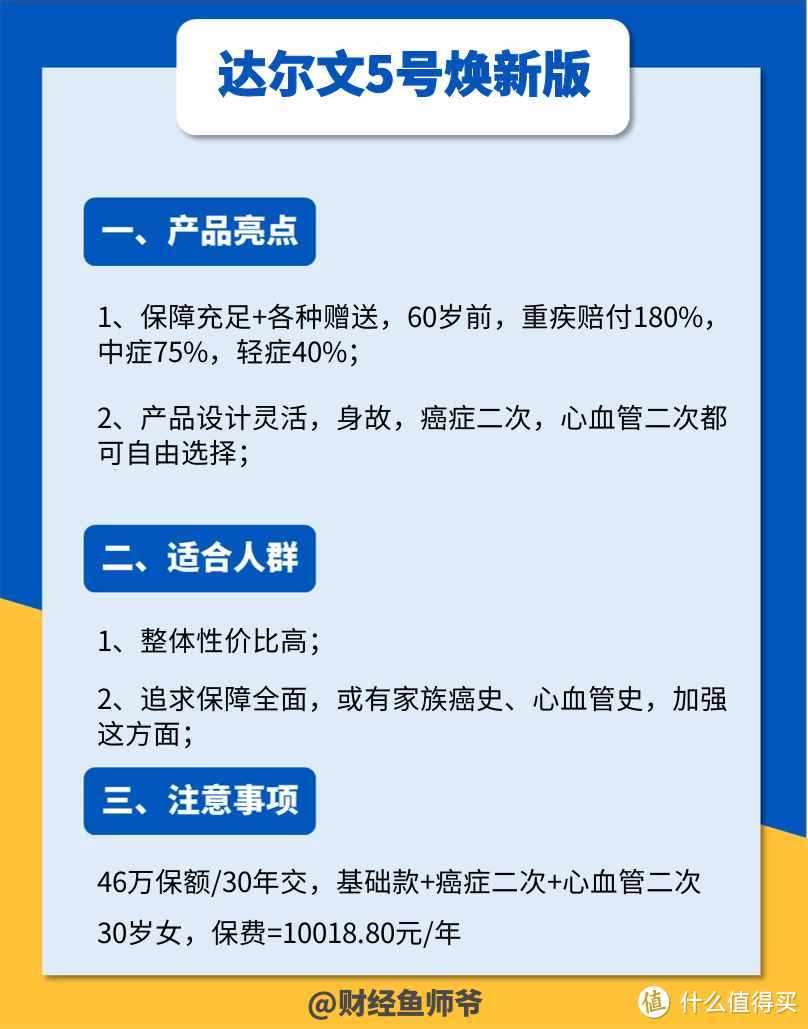

第二类:网红性价比适合预算不够,只注重产品细节。第一款:达尔文5号焕新版

众所周知,信泰是一家网红公司,出了许多性价比的产品。

昔日达尔文3号一出就是爆款,现在的5号也是令许多保险公司闻风丧胆。

单次重疾,60岁前发生重疾,赔180%。

什么意思?

就比如你买了30万保额,相当于你在60岁前拥有54万保额。

预算不多的家庭,能省点钱。

另外,轻症、中症的保障比例,60岁前也有赠送。

对于刚出校园不久的小年轻,或想加保的朋友,都是最优的选择。不考虑其他,就看中杠杆最大化。

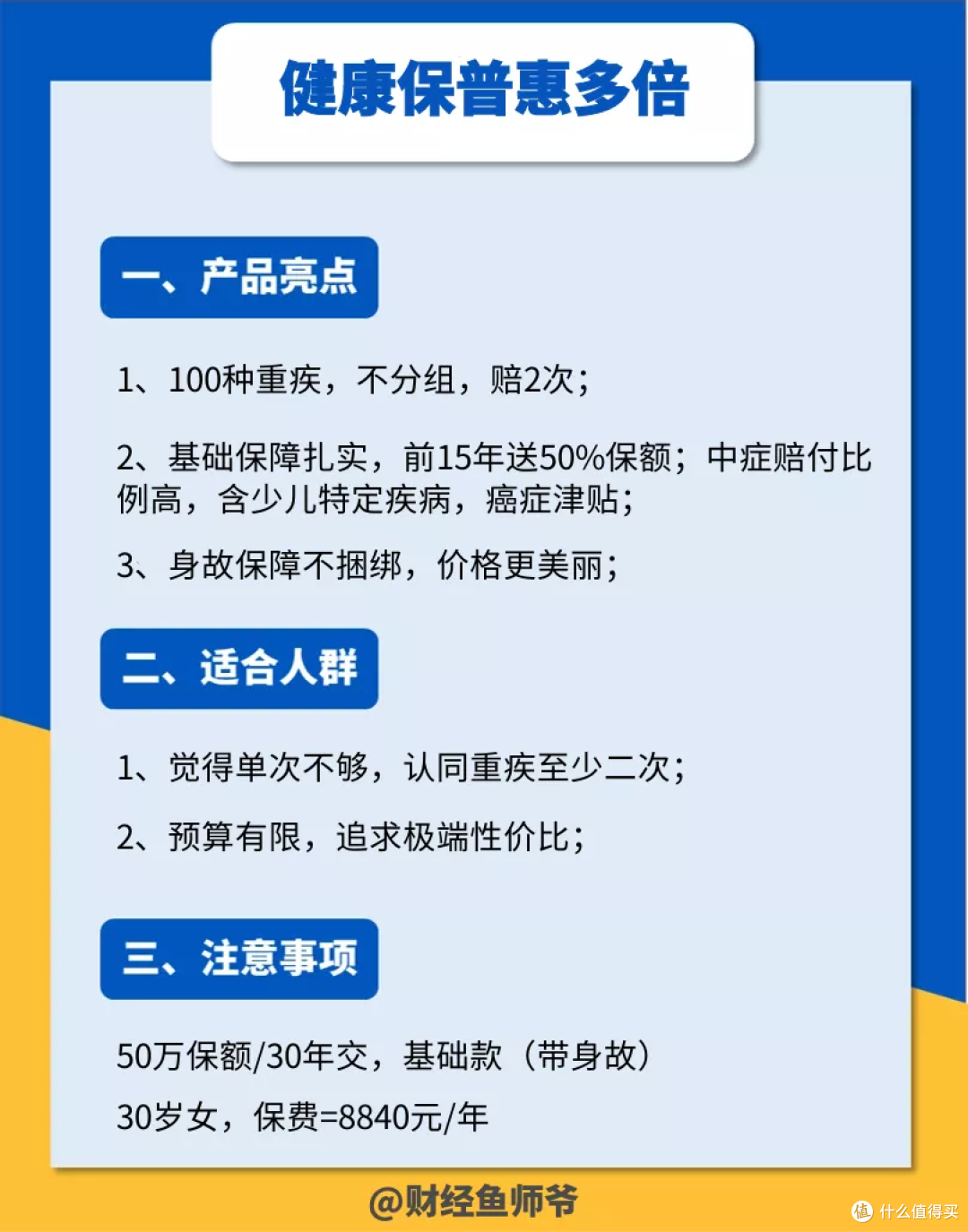

第二款:健康保普惠多倍版

同样爆款,卖的最火。

过去,老一辈,生了重疾,就走了。

我奶奶就是,生了鼻咽癌,那个年代没办法。

现在,医疗技术发达,您猜怎么着?

一次,二次,三次,只要有钱,就能救命。

所以,多次赔付不分组的重疾险,成了市场的主流。

这款可以说是最好的重疾之一,前15年额外赠送50%保额。

买了50万的保额,再送25万,舒服。

再谈一个很棒的可选项:癌症津贴。

首次患癌1年后接受后续治疗,在送40%保额,最高可以送三次。

等于买了50万,送了25万,患癌1年接受治疗,在送20万。50+25+20万=95万,良心。

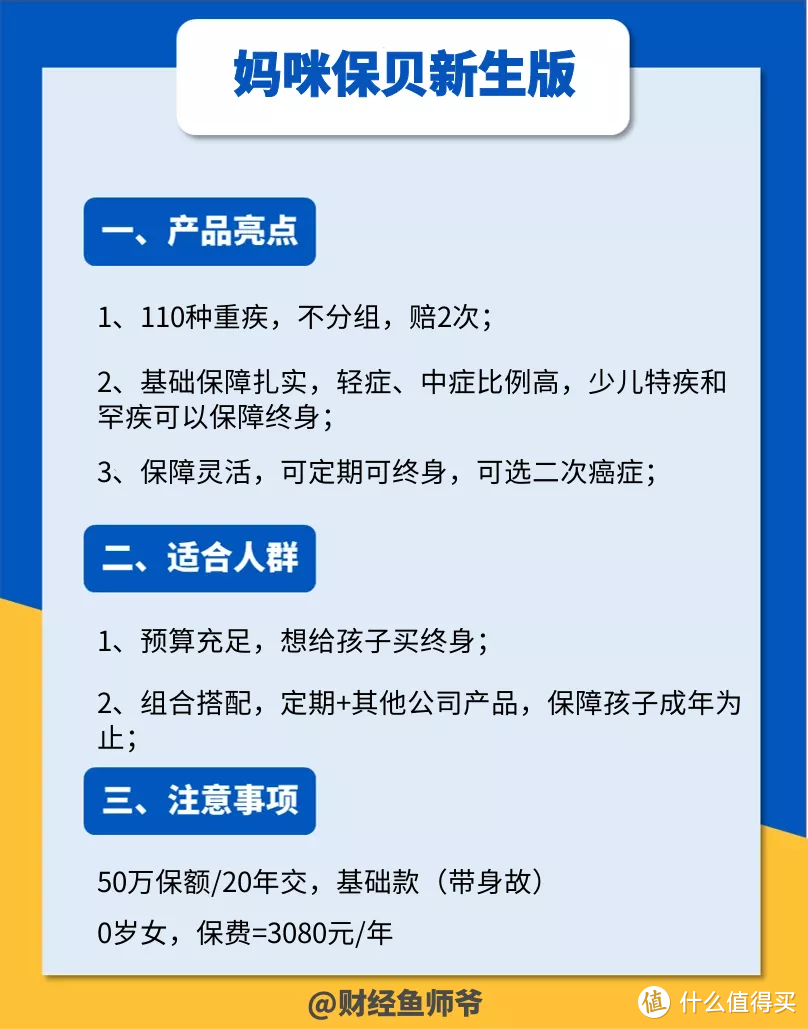

第三款:复星妈咪保贝(新生版)

很多家庭有保险意识,都是因为有了孩子。

纵然是一个糙汉子,孩子诞生的那一刻,同时有了盔甲和软肋。

吃的喝的用的,要最好的。

自己,凑合的过就行。保护孩子的,一定是必须精挑细选,被市场所验证的。

妈咪保贝,毋庸置疑,被无数宝妈疯狂安利的一款经典之作。

2000-3000元预算内,我看到的最好的少儿重疾险之一。

孩子最高发的少儿白血病,买50万,再赔50万。

如果患上的还是罕见病,比如肺淋巴管肌瘤病,买50万,再赔100万。

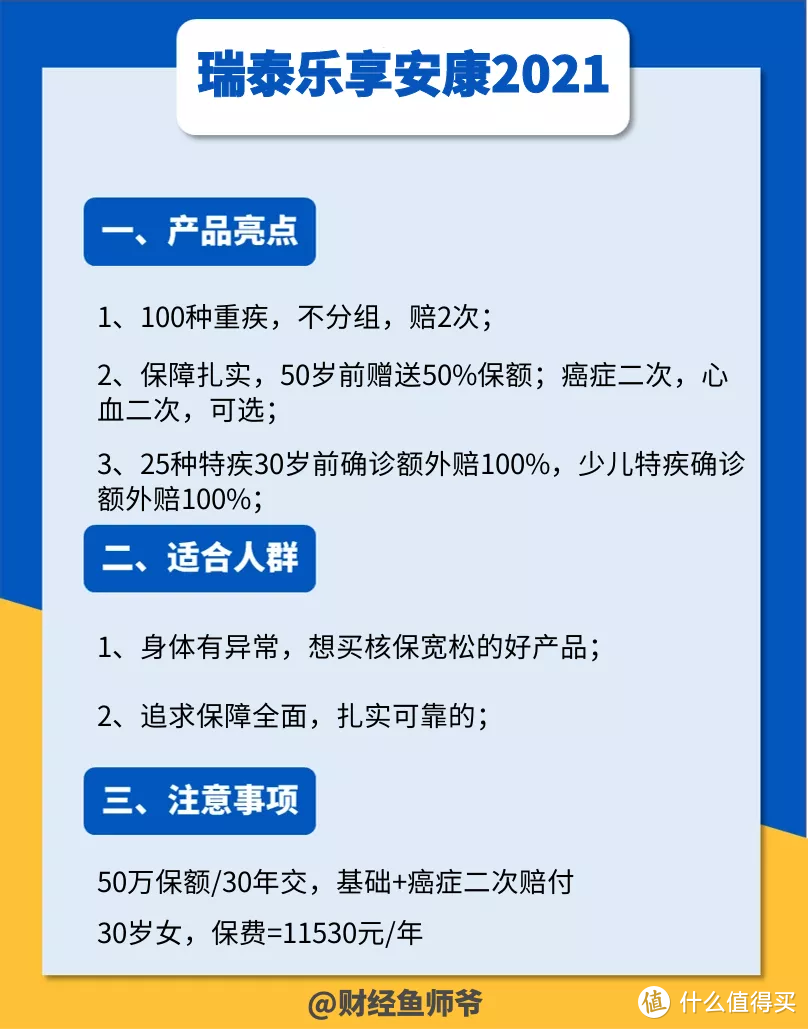

不用说,睿智爸妈的首选。第三类:核保宽松好产品——瑞泰乐享安康2021

很多人都是第一次买保险,或许不知道保险公司是要看你身体情况。

体检报告、病历报告,甚至社保卡,都会涉及最终的结果。

有些产品确实好,比如上面的几款网红产品。

但相应地,健康告知很严格。很多人一不小心,就被拒保、除外以及延期。所以核保宽松,对很多有健康异常的客户来说非常重要。

首先不是去纠结哪款产品好不好,而是看哪款产品自己能不能买。

在能买的产品之中,去选择相对最突出的。

瑞泰这款,同类之中,非常优秀。很多人买不了其他保险公司,他们家的试一试。

05

重疾险其实能说的还有很多,如果真的要研究,里面的细节还有很多。

希望这篇文章,对你有所帮助。

这篇文章,周末,写了一下午

写文不易,希望能获得一个大大的赞。

您的支持,是我最大的动力。

看完,能给大脑充电

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<