232

134

中荷福多多,领取超多,但有1坑!

2021-05-18 23:37:19

0点赞

2收藏

0评论

创作立场声明:大家好,本人有10年的保险行业从业经验,在此分享保险知识,期待深入探讨交流。

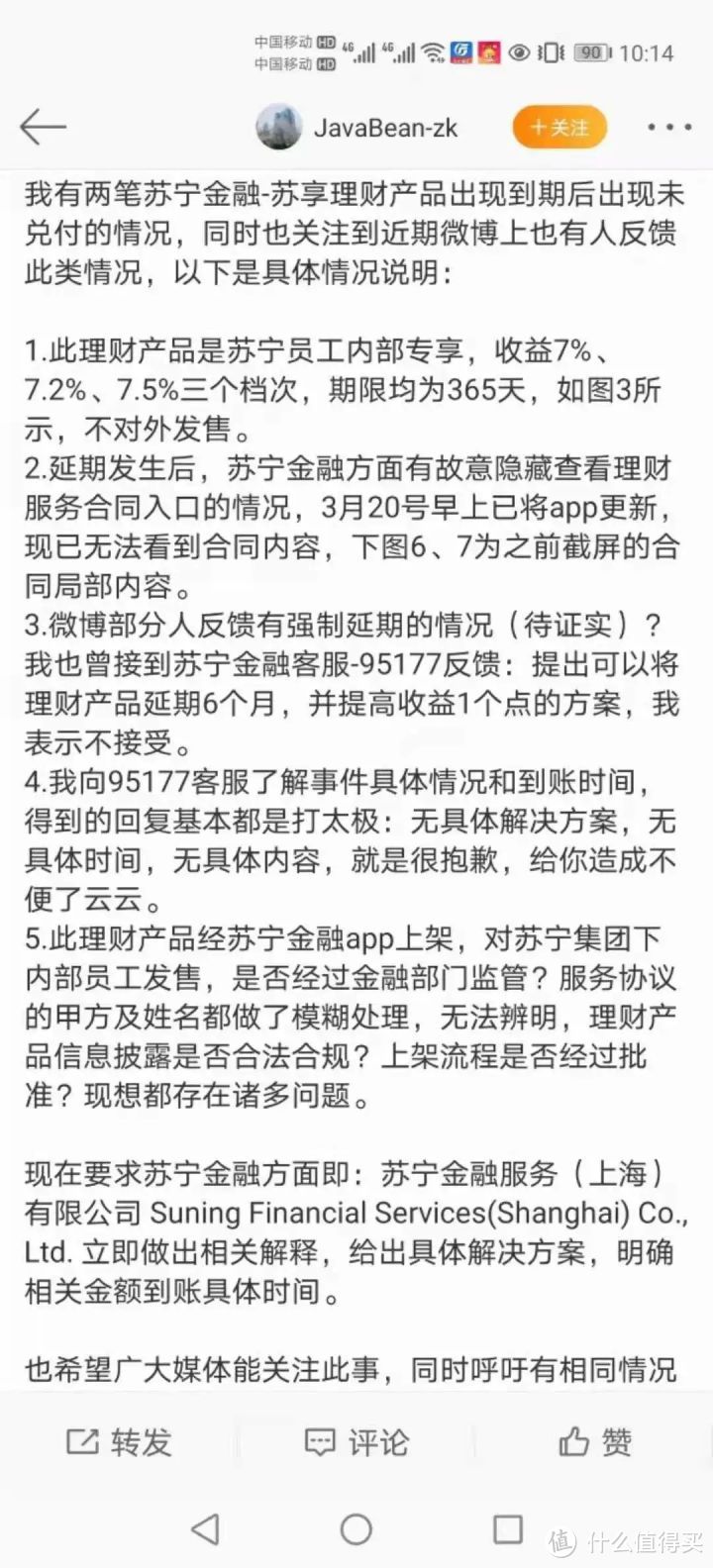

2021年的理财新雷,炸了个满天星~

苏宁内部的理财产品,被爆强制延期。

7.5%的高利息理财,目前只给利息,不返本金。

这款产品,网上查不到条款,底层资产构成项不明。

但以专供内部员工购买的形式来看,可能是苏宁的信用债。

如果是信用债,这件事就忒险了。

毕竟去年清华紫光、华晨等大企业,早就开始暴雷。

按照苏宁目前的状况,想要翻身,有点难度~

这2年,理财风刮得猛烈,风险同时也别忽略~

今天,我还是老老实实给大家测款 0 风险的产品——中荷福多多。

这款保障领取20年的养老年金险,高收益可月交。

快来看看吧。

一、中荷福多多,保障如何?

老规矩,先上图:

中荷福多多,购买不限制职业,

退休后定额领取,金额挺高,还一直有现金价值。

优势不少~

他是一款相对少见的月领养老年金险。

习惯每月领钱的朋友,退休后安全感会更足。

仿佛自己还是每月领工资的上班族,日子稳定而可靠~

将来想要加保减保都可以操作。

而且,除了保终身他还可选其他保障期限,

比如说保至75岁,至80岁,至85岁。

并且中荷福多多,保障领取20年,大家不用担心亏本。

当然他也有个坑。

在60岁前身故,大家能够100%拿到已交保费与现金价值较大值。

可在60岁后,中荷福多多就无身故保障了。

让人遗憾~

二、中荷福多多,收益如何?

下面我们回正题,算算这款养老金领的到底多不多。

我们通过案例看看~

35岁万先生每月生活费1万元,

他想在60岁退休后,保持生活质量不下跌,

每个月还能拿到1万元生活费,并且活到老领到老。

所以他购买10万基本保额、保障期为终身的中荷福多多。

万先生选择分3年缴费,每年交325300元,共交约100万。

那么等到他60岁后,

就能每月领取1万,一年领取12万。

80岁那年,他共领取到240万元,IRR为2.87%。

90岁那年,他共领取到360万元,IRR为3.62%。

100岁那年,他共领取到480万元,IRR为3.99%。

他每年领取的年金,及收益率都不错,

随着年纪的增加,IRR越高。

而且中荷福多多,能够保障领取20年,

就意味着万先生最少拿到240万。

比本金多了约140万。

三、中荷福多多,性价比如何?

中荷福多多,真的有那么强吗?

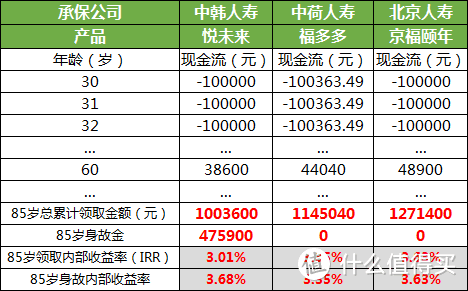

下面我们直接把他对比市面上两款4.025%养老年金险:

京福颐年、悦未来

来看看这3款热门产品,谁最牛~

案例:30岁大雄,年交10万,交3年,共30万,保终身。

福多多,从60岁开始领取,每年共领取44040元。

85岁累计领取约115万,

比京福颐年低十几万,比悦未来高十几万,

IRR为3.35%。

悦未来,从60岁开始,每年可领取38600元。

85岁累计领取约100万,IRR为3.01%,

如果85岁身故,可拿大约48万的身故金。

身故IRR为3.68%。

京福颐年,从60岁开始,每年共领取48900元。

85岁累计领取约127万,IRR为3.63%。

三款产品,收益率全部到达3%以上。

收益非常不错了~

论领取,最高的是京福颐年,如果想要养老时多领钱,

可以选择他。

而悦未来领取总额在三款中垫底,但身故金只有他有,

所以想要给孩子留遗产的,可以选择悦未来。

四、最后说下

福多多是一款重领取的养老年金险,

不过在领取总额上比不上同样是保障领取20年的京福颐年。

他的优势主要还是兼顾了高收益和月领,满足想要月领的人的需求。

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。