70

156

关于医保,你需要了解的8个细节

2020-09-11 18:19:00

4点赞

39收藏

4评论

这是我们的一篇经典旧文,看完这篇,大家对医保会有新的认识。

01

我是有多膨胀,胆子有多大,都敢写社保了。但是不写社保,一些门诊险和医疗险就没法讲。硬着头皮上了。

社保也好、医保也好,是一个特别庞大而复杂的体系,毕竟是一个十几亿人体量的社会经济制度。

而且除了国家统一的标准,各省市地区也都会有自己的规则。同时,随着时代的发展,社保也在不断的更新变化。

所以很难用一篇文章写清楚医保的具体细节。我一直不太敢写社保,也是因为怕一不小心写错了再误导大家。

但是一直以来,确实存在对医保的不理性的看法:

一种是「我有社会医保就够了,不用买商业保险」——持这种看法的,老一辈偏多。

另一种是「医保根本就指望不上,报销不了多少,没必要上医保,我就自己买商业保险好了」——持这种看法的,大多是自由职业、或者是对医保不满意的。

这两种,刚好走到了两个极端。

实际上,社会医保既有它的优势,也有它的不足,要客观理性的认识它,而不是一刀切。社会医保和商业医保的关系,也一定是互相补充的关系,彼此不能够完全替代。

今天就先带大家了解医疗保险一些简单的特点,比较浅显。具体的规定,以各地区人力资源与保障部门的发布为准。如有谬误,也请大家温柔指出。

02

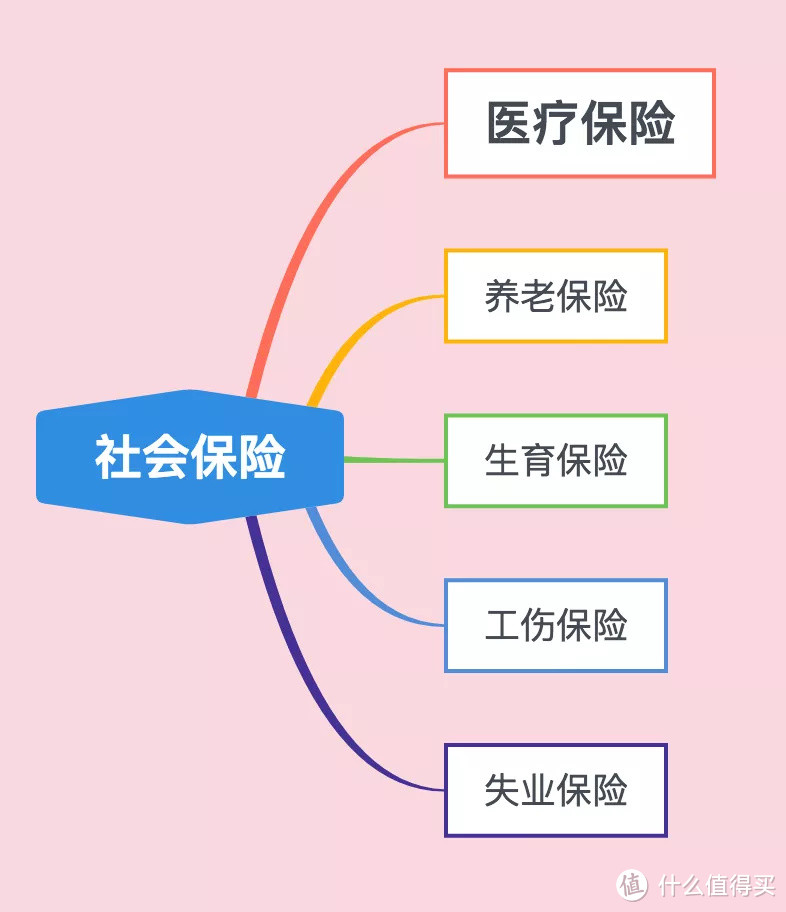

我国的社会保险,一共有5个主要项目(如下图),医疗保险是其中的重要一项。再加上「住房公积金」,就是我们常说的「五险一金」。

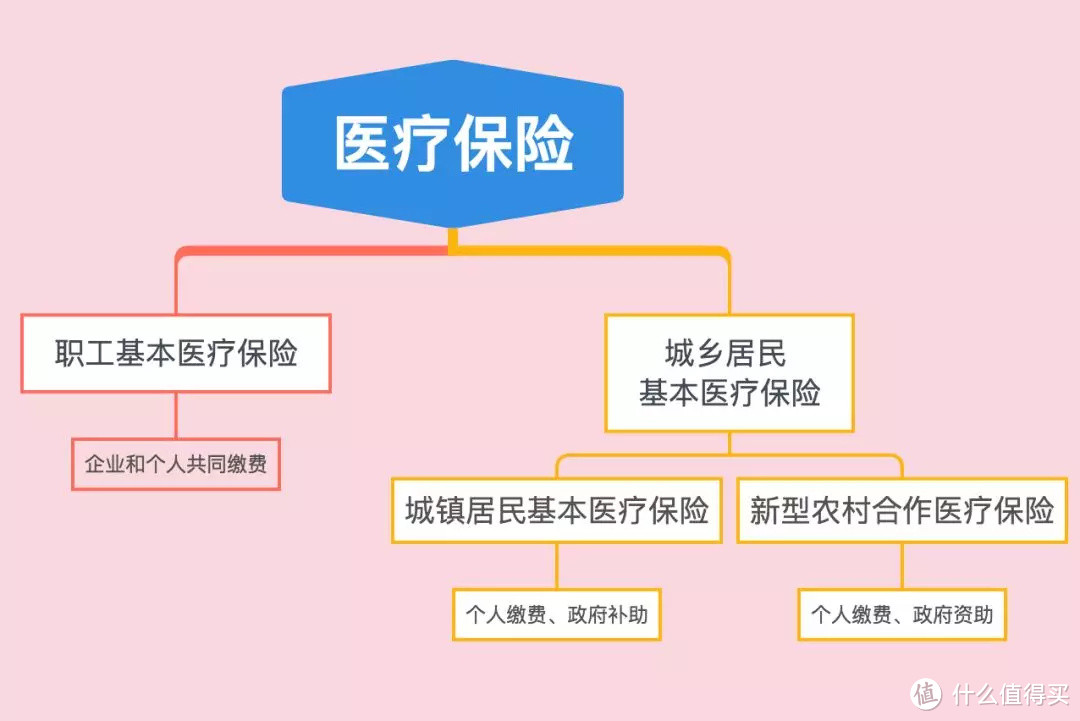

其中医疗保险又分两大类:

职工基本医疗保险:咱们上班的社畜们交的就是这种了,对象是企事业单位职工。自己交的部分进医保卡,公司交的部分进社会统筹。

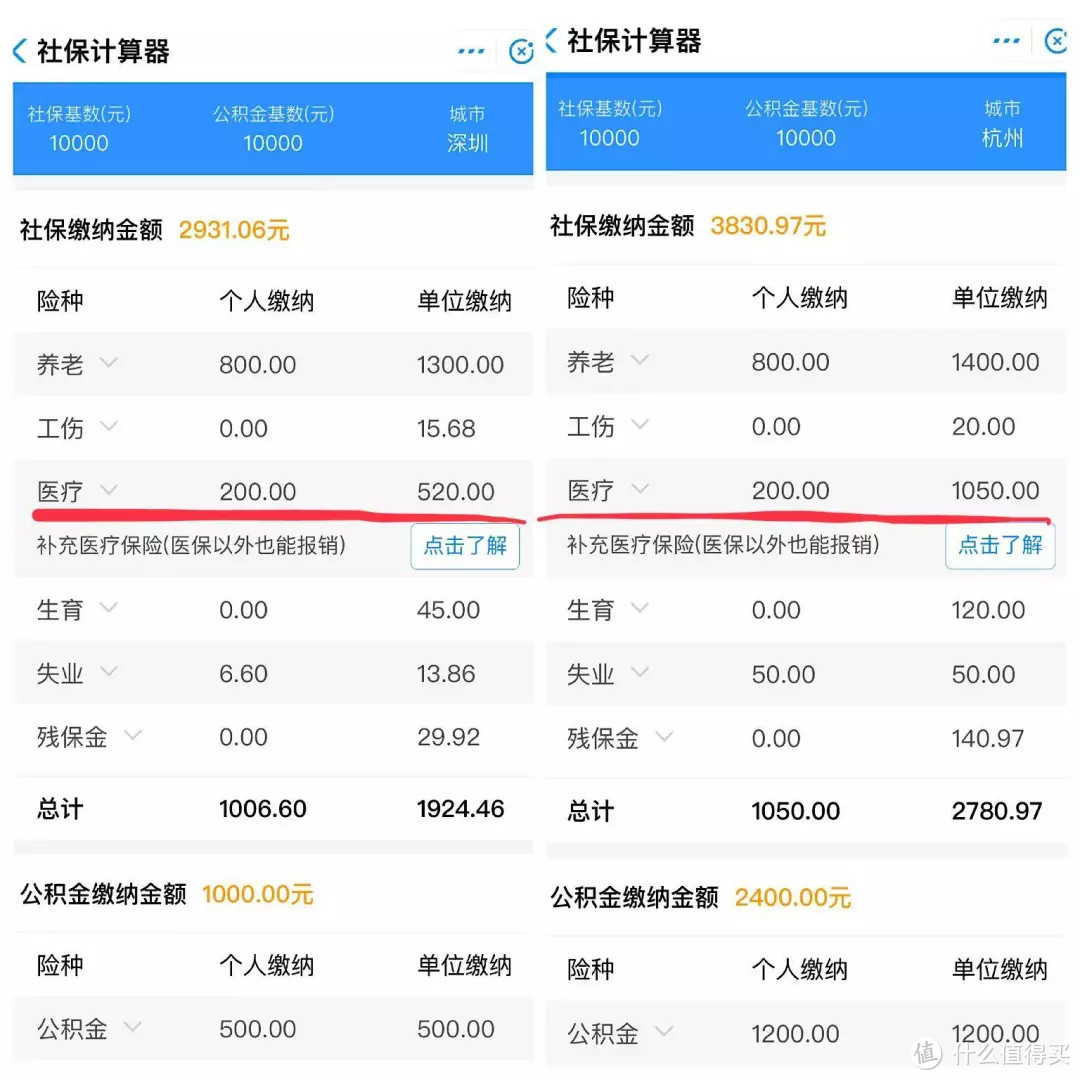

地域之间都会有所区别,我从支付宝小程序上分别算了北京、上海、深圳、杭州四个城市的五险一金。工资基础都是10000元,方便看比例。(支付宝里搜「社保计算器」)

城乡居民医疗保险:是由以前的「城镇居民基本医疗」和「新农合」合并而成的(所以新农合也属于社会医保)。这一类是自己交钱进社会统筹,对象是无业人员(自由职业、个体户等)和农村人口。

比如我在香港上班的时候,大陆没有工作单位,就不能参加「城镇职工基本医疗」,但我又不想断缴,所以就自己去当地的劳动局,自行缴纳「城乡居民医疗保险」,一个月大概最低900左右,全部进入社会统筹账户,不进医保卡。

03

其实社会医保的特点用6个字就能总结:低水平、广覆盖,所以它的长短板,也是建立在这6个字之上的。

社会医保的长处——广覆盖

1、投保几乎没有门槛:

不用健康告知,不考虑既往病史,不分职业,投保年龄宽泛。

这一点是社会医保最大的优势。也是一些非标体人群最后的希望。

很多人因为健康和年龄的问题买不了商业保险,但是从来没人因为生过病被社保拒之门外。

商业保险都要如实告知既往病史很有可能会影响你的保障责任。但社保不会看你以前有过什么病史,只要是符合社保范围的医疗费用,该怎么报销就怎么报。

有些高危职业比如大货司机、高空作业、海员,经常会受到职业限制而缺乏商业保险的选择。但是社保不在乎他们是什么职业。

老年人因为年龄的关系跟很多商业保险绝缘,但是很多地区都是可以为60岁以上老人办理居民医疗保险的。

说白了,社会医保是半强制性的,几乎没有门槛。而商业保险是互相选择,有门槛有竞争。

2、费率一致,不分年龄性别:

城镇职工医疗,只跟两个因素有关:

一是所在地区前一年度的社平工资,二是你自己的工资水平。都是正相关的关系。

城乡居民医疗,则是自己选择不同的缴费档。

甭管你是男是女,30岁还是60岁都没有区别。(未成年人单独费率)

3、保证终身续保

只要你别断缴,理论上社保你可以一辈子持续拥有,不用担心产品停售,也不用担心得病了理赔了影响续保。

再说一次:现在没有真正能终身续保的商业医疗险,只有续保可能大小的区别。

4、保障范围和报销比例逐渐在拓宽,报销上限比较大

目前城镇职工的基本医保报销比例,基本能达到60%以上。如果算上大病报销,有些可以达到90%。

现在的一些靶向药,超贵的那种,比如赫赛汀,也逐渐纳入了医保范围内。

之前写过一个甲状腺癌的实录:癌症实录 | 29岁,我切了两侧甲状腺

我问了当事人,整个看病医疗费用大概是四万左右,社保报销了将近70%。

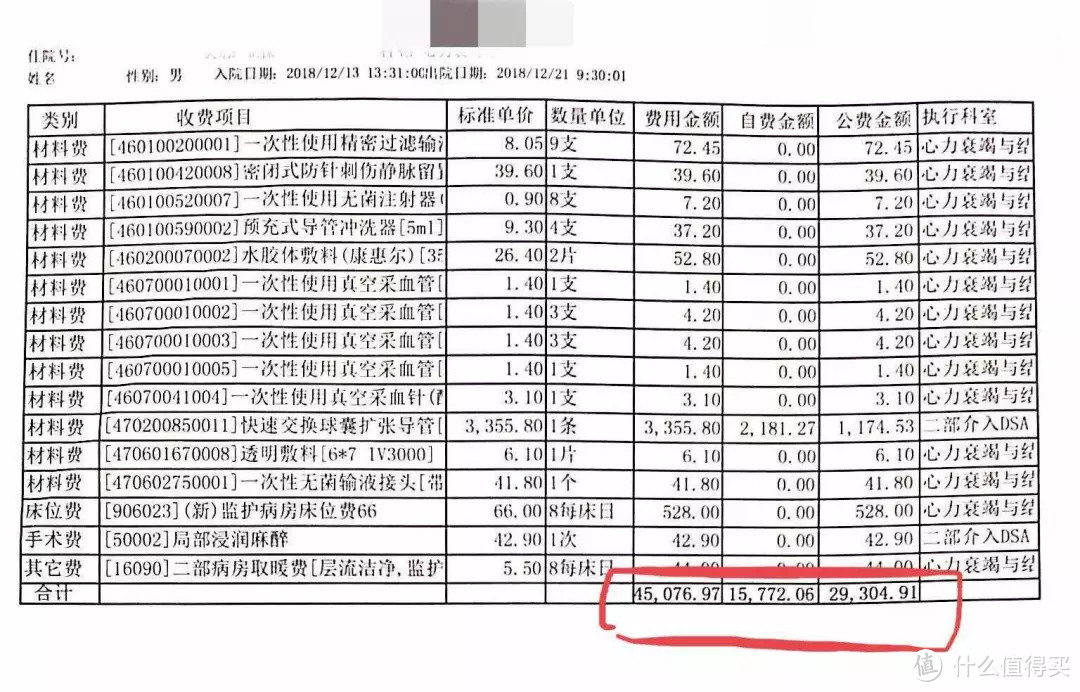

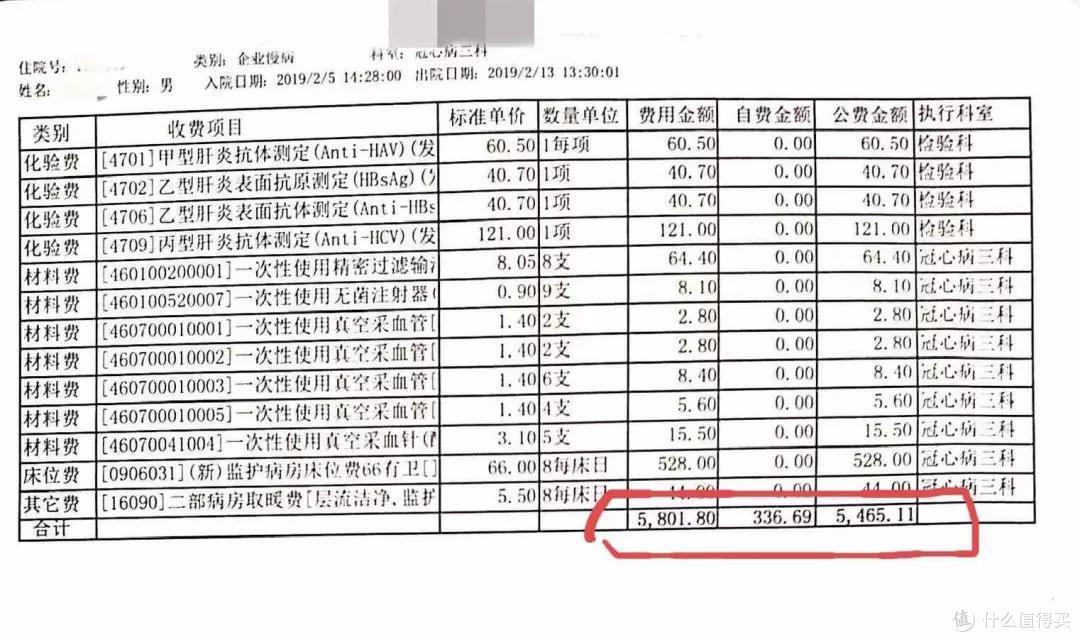

我也翻出来我爸去年年底和今年春节两次住院的费用明细。

第一次住院,总费用45076,自费15772,报销比例62.8%

自费的部分主要来自于心脏支架手术用到的器材,医保报销比例是35%-50%。

第二次住院,总费用5801,自费336,报销比例94.2%。

因为主要是住院观察,所以没什么特别的药品和器材,报销比例也就很高。

所以有一些因为健康或年龄的缘故,买不了商业保险的,尽量保留好社会医保,同样可以解决不小的问题。

再比如一些甲状腺结节被除外责任的,有社会医保也能稍微放下心。

结论:

对中低收入群体来讲,社会医保绝对是福音——因为社会医保是国家机制,不需要盈利。除非你是土豪,否则别看不上社保。

社会医保的不足——低水平

1、社保报销范围、报销比例、住院时间都有限制

这张图大概很多人也见过,一目了然。下有起付线,上有封顶线,中间还有自费项目,医保可报销的部分也不是100%。

从上面两张住院清单其实也看得出来,越是严重的疾病,报销的比例相对就会越低,自己要承担的部分就越多。

比如一个心脏支架,14490元,在医保范围内,但是报销比例是50%。也就是说,自费还要承担7245元。

而且医保范围往往是一些「必需的」药品和支出,所以,靠社保是不可能获得高端品质的医疗(例如国际部高端病房等)。

饿不死,但是未必能吃饱,也未必能吃好。

这里要强调一点:大部分的普通住院医疗险,报销的部分是图中的第3⃣️部分。很多人误以为医保报完剩下的商业保险都能报,事实上并不是这样。只有百万医疗险和高端医疗险,和个别规定的产品才能不受社保范围限制。

2、住院管的多,门诊管的少

这个部分各地规定区别非常大,我举一个北京的例子(来自百度知道):

上了医保后,如果是在职职工,到医院的门诊、急诊看病后,1800元以上的医疗费用才可以报销,报销的比例是50%。

如果是70周岁以下的退休人员,1300元以上的费用可以报销,报销的比例是70%。

如果是70周岁以上的退休人员,1300元以上的费用可以报销报销的比例是80%。

而无论哪一类人,门诊、急诊大额医疗费支付的费用的最高限额是2万元。

举例来说,如果您是在职职工,在门诊看病的花费是2500元,那么700元的部分可以报销50%,就是350元。

有人说我刷医保卡,医保卡的钱其实也是自己的工资交的啊。

而大部分的医疗险也是不报普通门诊的。意外门诊和特殊门诊除外。

3、只能报销,没有补偿

这一点好理解,因为社会医保只是医疗险,既没有商业重疾险的给付责任,也没有商业医疗险含的住院补贴,所以非住院治疗的费用,比如营养费、护工费、异地治疗车马费这些都是要自己承担的。更无法实现收入补偿。

4、受地域限制影响较大

现在人口流动大,很多人换了城市生活和工作,就涉及到社保迁移的问题。同时已经退休的父母投奔其他城市子女,也面临同样的问题。

原则上都是可以办理的,但是各地规定不同,想把这事儿办明白,又费时间又费精力。跟社保部门打交道,有时候比跟保险公司打交道难多了。很多人纯粹是嫌麻烦,干脆不办了。

这个现象在慢慢的好转,社保政策也在不断优化,但实际操作还是面临很多的困难。

结论:

社保是很好,但是仍然存在很多限制,解决医疗费用的作用有限,也满足不了高质量医疗的需求。

04

做个比喻吧。

社保是公交车,1块2块,谁都可以上,但是路线固定,发车时间固定,有没有座位不一定,要忍受拥挤甚至不文明的乘客。

商业保险是出租车,指哪儿到哪儿,费用高一些,同时也存在不靠谱司机的现象,有时候想打却打不着车。

高端医疗险是专车,服务好态度佳,各个细节都给你照顾到了,价格也贵出很多。但是让你舒舒服服的可能性最大。

重疾险是私家车,只要不违法,爱怎么开怎么开。

这几种方式矛盾么?不矛盾,互相结合,丰俭由人。

05

最后给大家两个咨询途径:

中华人民共和国人力资源和社会保障部官网地址:http://www.mohrss.gov.cn/

首页正下方有各省的地方人社部门官网的的链接。

12333服务电话

同时,人社部开通了服务电话12333,提供就业、社会保险、人事、人才、工资收入分配和劳动关系等领域的政策咨询、信息查询、办事指南和投诉举报等公共服务。

但是亲测不太好打。

值友3426452071

校验提示文案

值友5474214836

校验提示文案

午夜游魂

校验提示文案

章鱼狮子头

校验提示文案

章鱼狮子头

校验提示文案

午夜游魂

校验提示文案

值友3426452071

校验提示文案

值友5474214836

校验提示文案