6

14

买保险,大公司真的就一定比小公司好吗?

2020-05-09 18:35:37

1点赞

2收藏

0评论

相信这也是很多投保人选择大公司的理由:靠谱。

跟我们在买电器、买汽车、买食品一样,首选还是大公司。

奶爸并不反对大家买大公司的产品,但是奶爸还是要建议大家,在购买保险产品的时候,不

要一味的冲着大公司去,要清楚你需要什么和你的预算是否充足,再进行对比选择。

有的时候你所认为的“小”公司比大公司更加值得选择。

而且买保险时选择大公司还是“小”公司还是有讲究的。

跟着奶爸一起来看看到底什么情况下要买大公司的产品,什么情况下要买“小”公司的产品:

大、小保险公司的差别在哪里?

小保险公司会倒闭吗?

选择保险公司时我们应该注重这4点

看情况选大“小”公司

奶爸总结

一、“大”保险公司和“小”保险公司有什么差别?

在保险行业里,保险公司最大的差别其实就是成立时间的早晚以及体量大小。

这里所谓的大保险公司,只是在品牌建设上投入较多,知名度高,产业范围广而已。

也就是舍得花钱打广告。例如平安保险,2019年在广告上的投入达到120亿,占整保险行业的70%。

所以奶爸一直强调,这里所谓的“小”保险公司只是相对而言。

其实保险行业的“小”公司其背后的资本也是十分雄厚的。

首先我们得明白一点就是,在我们国家,保险公司不是你想开就能开的。

就算你有钱任性,也要经过银保监会的审批之后才能成立。

想要成立一家保险公司,先要获得经营牌照,并且还要长期接受偿付能力的监管。光是审批经营牌照就得耗上好几年的时间。

其次就是《保险法》明确规定:设立保险公司,其注册资本最低不能低于2亿元人民币。

要想成为保险公司的控股人,总资产不得低于100亿元人民币,净资产不得低于总资产的30%。

所以不要小看你所认为的“小”保险公司,他们真的一点都不小。

总的来说就是,能开得起保险公司的,都是要钱有钱,要人有人,而且还有着很强的经营能力,可以保证公司盈利的。

看到这,那些看到小保险公司掉头就走的朋友,应该反省反省了。

二、保险公司会倒闭吗?

保险公司无论大小,从理论上来讲可以倒闭。但是从实际情况上来看,保险公司是几乎无法倒闭的。

因为银保监会是不会让保险公司轻易申请破产的。

根据《保险法》第89条规定:

“经营有人寿保险业务的保险公司,除因分立、合并或者已发撤销外,不得解散”

就算你所购买的保险公司不幸破产,那也不用慌。

国家会安排对象来接这个盘,而且很多公司也非常愿意接这个盘。

被接盘之后,你在原保险公司购买的保单依旧有效,已然能够享有同等效力。

所以说大家在买保险的时候,不用怕在“小”保险公司买保险万一公司倒闭了怎么办的问题。

想这种问题倒不如多花点心思在产品的对比上,看看哪款产品性价比高,是否符合你的需求。

三、选择保险时我们要注重这4点

在选择保险时,我们不应该踏入保险公司大“小”的误区。

而且应该从理赔、服务、产品和条款这四个角度去看,才能更加科学严谨的选择一款适合你的保险产品。

1、理赔

很多朋友都会很关心理赔这个问题,特别是担心“小”保险公司会故意不赔。

会有这种担心都是因为对保险的不了解。

保险公司关于理赔是有原则的:不惜赔、不错赔、不滥赔。

只要风险明确,符合理赔条款,如实健康告知等都符合报销公司的理赔要求的话。那么保险公司是一定会进行理赔的。

毕竟恶意拒赔也会影响保险公司的口碑,搬起石头砸自己的脚这种事情,对于保险公司来说还是不乐于去做的。

而且现在市面上的大多数保险公司的理赔能力是足够的,保险公司并不靠理赔赚钱。

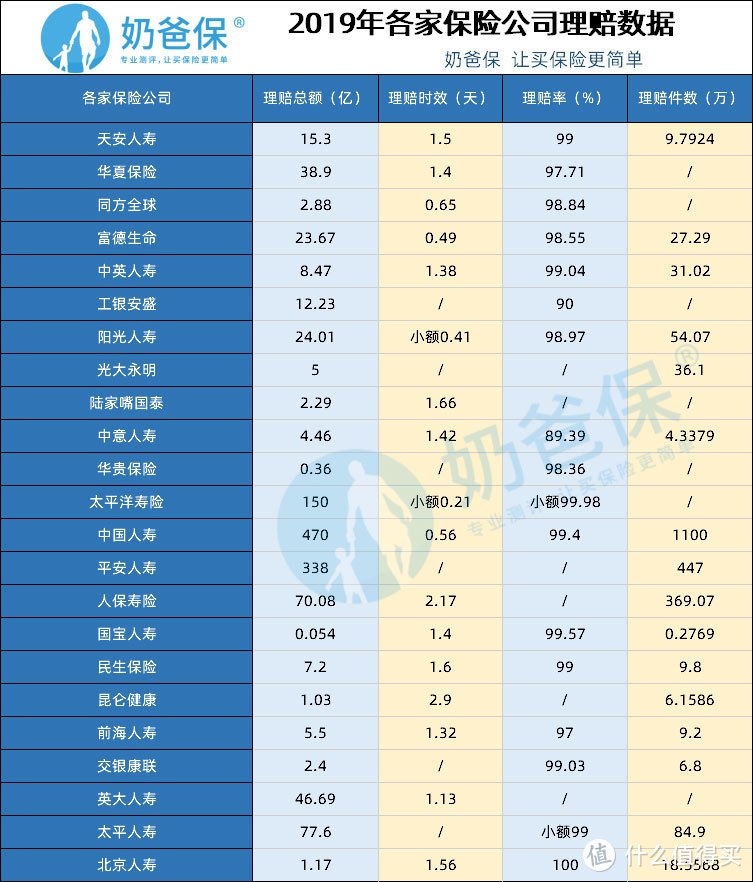

具体可以看看2019年各大保险公司的理赔能力。

理赔率平均也有97%左右,理赔时效一般不超过3天,所以大家关于理赔的问题大可不必担心。

2、服务

看一家保险公司的服务好不好,要着重看该公司的投诉比例和理赔速度。

关于理赔的问题,奶爸在上一点已经说了在这里就不再赘述。这里着重来讲讲投诉比例。

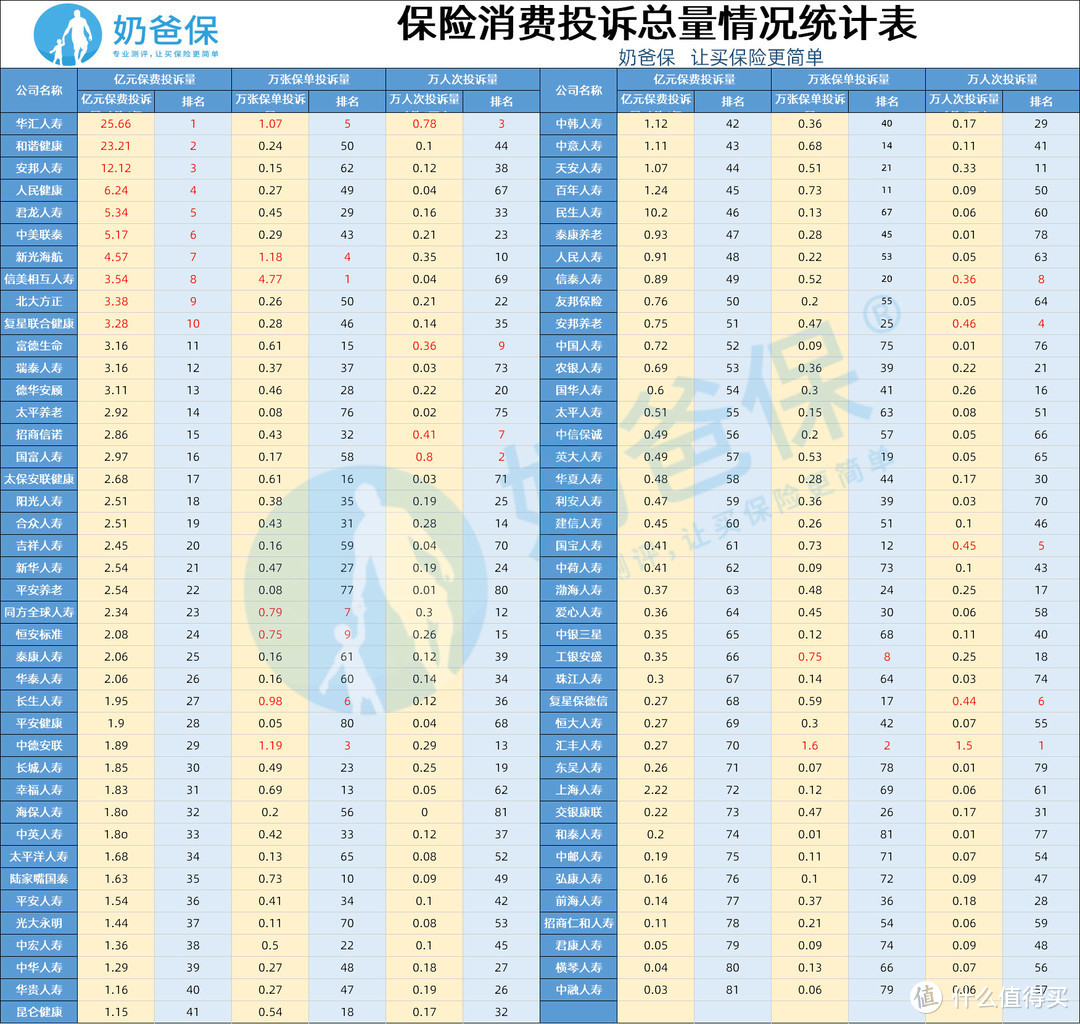

一般医院保费投诉量、万张保单投诉量和万人次投诉量这三个数据可以看出投诉比例的高低。

由于下半年数据还没出来,奶爸带大家来看看2019年上半年保险消费投诉总量,可以很直观的看出市面上的大公司们谁被投诉的最多。

当然,就算被投诉得多我们也不能一棍子打死,毕竟有些保险公司实力强大,保单多,自然接到的投诉会比小公司多,所以说这还要从综合比例上来看才能看得出谁好谁坏。

如果这个看不懂的话,还可以通过最简单的渠道:打电话、官网或者微信去跟你心仪的保险公司交流一下,能够更加直观的感受到服务的好坏。

3、信誉度

想要查看公司的信誉度,大家可以通过银保监会官网去查看相关公司是否有负面新闻。这个信誉度跟人的诚信一样。

人无信不立,所以保险公司的信誉度也是应该是我们购买保险时衡量的一个因素。

4、条款

合同条款也应该成为我们购买保险时必看、细看的一项。你要知道,保险的很多坑往往就藏在条款里。

也许有些朋友会嫌合同条款太长,看不下去也看不清楚。

正是因为这样,现实中的许多保险纠纷就是从这里来的,自己没看清楚条款就投保。

到了出险的时候一核对才发现是自己的错,那样可真的太冤了。

奶爸考虑到咱们生活中很多人缺乏保险的专业知识,如果想要了解更多关于保险的东西也可以来咨询奶爸。

四、看具体情况选择大小公司

在购买保险的时候,不应该存在一棍子打倒一大片的情况,应该具体情况具体分析。

特别是在选择选择保险公司的时候,我们不应该盲目的跟风,别以为名气大就是好的。

奶爸整理了一下,在选择保险公司的时候,我们大体可以从两个方面去考量:

1、从产品角度上来看

在如今的大环境下,很多“小”公司的产品要比大公司性价比高,“小”保险公司更愿意用好产品来提高自身的知名度。

目前国内的保险业还不是很先进,前后已经进行了两次费改。

一些“小”公司对这些费改政策理解的比较透彻,所以他们在产品、条款的创新上会更具特色。

通常体现在保费低、保额高、保障齐全等特点。

所以想要选择性价比高的朋友,可以往“小”保险公司方向去挑选符合你的产品

2、从保险公司的理赔服务上来看

保险公司在理赔上都有一个原则,那就是不惜赔、不错赔、不滥赔。

也就是说只要出险情况符合合同条款,那么保险公司无论大小他都一定会赔给你。

但是如果从细微的角度上来看,关于大小保险公司的理赔服务还是稍稍有些差距的。

大保险公司人员配置齐全、技术和渠道投入相对较大,所以理赔服务给人的感受相比“小”保险公司会更好一些。

所以奶爸建议,如果你买的保险产品属于理赔频率比较高,例如车险,或者你比较看重服务的,那么应该选择大公司投保。

如果你购买的保险产品属于理赔频率低,且不太看中保险公司服务的,例如重疾险、意外险、寿险等,那么你可以选择性价比比较高的“小”公司。

不过理赔服务没那么好,不代表不能获得理赔,这是两个概念,这点要注意。

总结下来就是:理赔频率高、重服务的险种,选大公司的产品。理赔频率低、注重性价比、不那么看重服务的险种,选小公司的。

大家根据自身情况和需求去选择就可以了。

奶爸总结

就奶爸看来,买保险选择大公司还是小公司其实是个伪命题。

因为真实情况是所有的保险公司都不小。

所以我们买保险的时候,保险公司的大小并不是我们首要关注的地方。

我们应该从的自身实际出发,将理赔服务和产品性价比结合起来,再根据个人预算去选择产品。

毕竟鞋子适不适合自己,只有脚知道。

奶爸保,专业的保险测评机构;

对于不同险种、不同产品,也有全面的测评;欢迎关注,解决你的疑惑。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“奶爸保”。