10

29

已经有了「医疗险」,为什么还要买「重疾险」?

2020-04-20 21:59:44

0点赞

4收藏

0评论

创作立场声明:科普社保及保险知识,做最硬核的保险评测,更多精彩文章就在【懂保爷】

大家好,我是保爷。

之前在文章中有提过,百万医疗险的杠杆很高,几百块的保费就能够拥有几百万的保额。

医疗险能将发生疾病后的经济风险转嫁给保险公司,因为治疗产生的费用全部都能报销。

这就让购买了医疗险的人,对重疾险就产生了可有可无的态度。

有的朋友来咨询保爷:买了医疗险后,还有没有投保重疾险的必要?

保爷的回答是:非常有必要!

今天保爷就来为大家分析下。

在分析之前,我们先来重新认识下医疗险和重疾险

医疗险的定义:医疗险也叫医保、医疗保险,一般可分为社会医保和商业医疗险。

社会医保:也就是我们常说的城镇职工医保(社保五险之一)和城乡居民医保(新农合+城镇居民医保)。

它们都有一个特点,就是与商业公司无关,而且不以盈利为目的,尽可能的为人民提供最基础的医疗保障。

一般来说,社会医保的费用报销是需要投保人在定点医疗机构就医,还要在“医保目录范围”内才能报销。

也就是说在规则内的费用才可以报,规则外产生的医疗费用不给报销。

商业医疗险:商业医疗险的保障内容与社会医保类似,都是报销因为治疗疾病产生的必要且合理的费用。

但与社会医保不同的是,这是由商业保险公司提供的、投保人自愿购买的保险产品。

它以盈利为目的,虽然保障相似,但与社会医保有着很大不同。

购买商业医疗险的投保人可以享受到更高的报销比例、医保目录外的药物报销、更好的治疗服务以及高达数百万的报销额度。

具体可参见保爷之前文章:我有医保,还有必要购买「商业医疗险」吗?

重疾险的定义:重疾险全名重大疾病保险,是投保人和保险公司双方自愿签订保险合同,以合同中约定的疾病种类作为赔付条件的保险。

与医疗险的“事后报销”不同,重疾险是“确诊即赔”。

被保人一旦确诊合同中约定的重大疾病,并达到赔付标准,就能一次性获得保险公司的赔偿,这笔钱不管是用来后续治病还是用作家庭消费,都可以。

说到这,已经可以看出医疗险和重疾险的赔付方式是有差异的,保爷再详细对比下两种保险的不同之处。

主要从以下几个方面做对比:

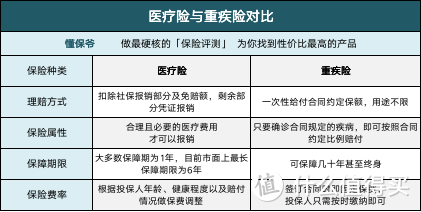

1、赔付方式不同

医疗险:保险公司只负责被保人患病期间的治疗费用,投保人治疗时需保留报销凭证,事后凭借报销凭证报销。

重疾险:只要被保人经过正规医院确诊,符合合同中约定的重大疾病,就可以获得保险金的赔付,保额一次性付清。

2、保险属性不同

医疗险:只有产生了合理且必要的医疗费用才可以报销,且报销的金额不会超过医疗费用。

同时医疗险是有免赔额的(一般为1万),只有超过免赔额的部分才可以报销。

如果医疗费用已经通过社保或者单位团险等渠道报销过了,无法重复报销,需要减去相应的报销额度。

重疾险:只要确诊了合同内约定的疾病,无论是重疾还是轻症,都会获得合同中固定的赔偿金额。

同时这笔赔偿费用的用途保险公司不做干涉,可以随意支配。

3、保障期限不同

医疗险:一般都是一年期的,交一年保一年。

重疾险:一般为长期保险,分为定期和终身重疾险,可以根据自己的需求做出选择,只要在保障期间内发生重疾,就可以获得理赔。

百万医疗险由于是一年期的短期型保险,不能保证以后一定能买到,假如以后产品停售,身体健康出了问题的话,就买不到保险了。

重疾险是长期型保险,投保后就锁定了长期甚至终身保障。

4、保费费率不同

医疗险:使用的是自然费率,每一年的保费都会做出相应调整,影响保费的因素主要是投保人年龄。

重疾险:长期重疾险采用均衡费率,每年的保费是固定的,在投保的时候就会在合同上约定好费用,之后只要按时缴纳保费即可。

以上四个方面就是两个险种的主要不同之处,可以看到医疗险和重疾险虽然都是以疾病发生作为赔偿条件,但是从赔偿方式以及赔偿金额都有着明显的区别。

为了更直观地感受重疾险的重要性,保爷这里来举个例子方便大家理解:

老王买了医疗险,没有买重疾险。

老王经过三甲医院确诊不幸患了癌症,由于治疗费用不够,于是老王将价值100万的房子以75万着急卖出。

经过靶向疗法和进口药的治疗,情况得到好转出院回家,后续只要按时服药,做康复训练,保证营养即可。

出院后,老王拿着票据将治疗产生的费用全部报销。

至于治病期间的误工费,康复期的营养费以及变卖房子损失的费用,保险公司并不负责。

老张买了医疗险,同时买了重疾险。

老张经过三甲医院确诊不幸患了癌症,立马告知了保险公司,经过核实符合合同赔付条件,老张得到了50万的重疾险赔偿。

老张用这笔钱经过靶向疗法和进口药的治疗。

出院后,老张拿着票据又将治疗的花费用自己的医疗险全部报销。

重疾险赔偿的费用,被老张拿来购买了一辆20万的车,剩下的钱则用来当作康复期的营养费。

同样患了重症,虽然老王和老张都报销了治疗费用,但是老王没有购买重疾险,所以除了治疗费用,产生的其他费用,需要自己承担。

而老张购买了医疗险的同时也购买了重疾险,所以老张治病期间的误工费以及康复期的费用都得到了保障,并且剩余的钱还改善了家庭生活。

结语

说了这么多,只是为了告诉大家:

在购买了医疗险的情况下,重疾险并非就可有可无。

医疗险可以避免罹患重病拖垮家庭。

重疾险在除治病以外,还能补偿家庭的损失。

两种保险共同保障家庭,避免因患病而陷入经济危机,可以将经济风险转嫁给保险公司。

无论是医疗险还是重疾险,我们投保的初衷都是保障,只是单一的保险并不能完全转嫁风险,所以才会有成人必备四大保障型保险(重疾险、百万医疗险、意外险、定期寿险)的说法。

所以在投保了医疗险后,还有必要购买重疾险吗?

真的很有必要!

保险的信息不对称问题太严重,十买九坑!保爷强烈建议大家买保险前先看看【懂保爷】里的评测文章并咨询保爷,能帮你省钱50%避坑100%。

如果对保险有疑问,可以留言,相信保爷一定能给你一些专业的建议,帮你花最少钱买对保险!

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“懂保爷”,微信搜索“mrdongbaoye”