254

220

大佬们开个会,3.5%就没了

2023-04-06 20:42:42

101点赞

327收藏

189评论

3月25日,各险企基本就降低责任准备金评估利率达成共识。

这次准备金评估利率降低,引发全面关注。

是因为评估利率与产品定价利率息息相关。

准备金评估利率决定了产品定价利率的上限。

目前最悲观的分析是新的准备金评估利率或降至2.71%~2.91%。

上限已经这么低了,实际定价利率只会更低。

之前预测的3%已经是极其乐观了。

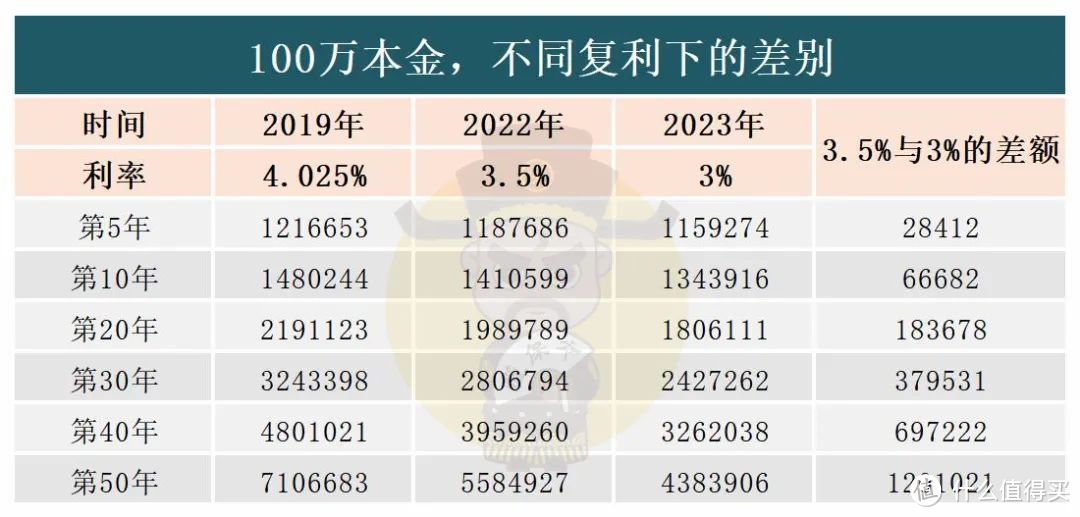

那如果从3.5%降至3%,对我们造成的影响有多大呢?

持有保单20年,3.5%比3%多出18万的收益,已经能买辆车了。

持有保单30年,相差38万,已经丢了一辆BBA。

如此差距,可千万不要小瞧这百分之零点几!

2019年的利率,我们已经无法再追回了。

但如果不把握当下,我们要承担的可能不是从3.5%到3%的损失,甚至可能是降到2.7%的损失!

届时,所损失的收益将会更多。

变局之下,主动出击

利率下调的锤子已经落下,距离正式实施的时间还剩多少天也并不清楚。

这段时间,正是我们抢滩登陆的最佳时机。

距离上次调整准备金评估利率才仅过去4年。

是默默承受利率下调带来的损失,还是主动出击抓住最后机会?

当年抓住4.025%产品的朋友,

唯一后悔的,或许是当时没有多买些。

如今,定价利率接近3.5%的增额寿已经所剩无几。

比如3月31号下架的金玉满堂2.0。

保单利益归属当前第一梯队。

产品功能丰富,支持隔代投保、第二投保人、保险金信托、养老社区。

最关键的是14个月之后无减保限制,当下的增额寿产品多有20%保额或保费的减保限制。

金玉满堂2.0对于减保额度没有限制,只需要保证减保领取后的账户现金价值≥500元即可。

全部线上操作,不需要去准备一堆材料,再跑去保险公司来回折腾。

除此之外,还有两大核心优势:

1、封闭期内的优势:超短的封闭期+高现金价值+超低的贷款利率。

当前增额寿新品前期和后期的现金价值无法同时兼顾。

总是会从出现一高一低的情况,因此无法保证整个周期间内资金的灵活性。

因为,增额寿的唯一的缺点就是回本期内动用账户资金会造成亏损。

而金玉满堂2.0因为其回本期内有超高的现金价值,并且贷款利率只有4.5%(目前最低)。

可以实现资金的低息甚至无息周转。

以10岁男孩,趸交(一次性交)30万为例,

假设交完保费的第二年贷款20万周转,现金价值的增值额度不仅抵消了贷款利息,甚至还有富余的盈利。

2、封闭期结束后:高现金价值+减保无限制+超低的贷款利率。

对比其他增额寿新品,金玉满堂2.0不仅在功能和收益上超过它们,更强的是减保无限制。

封闭期结束之后,超低的贷款利率依旧能大幅度降低贷款成本,现金价值的飞速增长更能抵消部分或全部的贷款利息。

在保证资金周转顺利的同时,还兼顾了资产的增值。

金玉满堂2.0不仅是回本快速、锁定利率、兼顾整个周期的资金使用、有丰富功能的产品,更是“旧时代”增额寿的一大代表。

在这,肥宝有两点建议:

根据需求,把握住预定利率3.5%的好产品。

不要只关注增额寿,也要关注年金险。

alarmi

校验提示文案

菠萝大

校验提示文案

中国文化

校验提示文案

开心就好9527

校验提示文案

nimor

校验提示文案

凨灵

校验提示文案

无情小熊猫

校验提示文案

呛人的鼻涕

校验提示文案

thinkpower

校验提示文案

春风好得意

校验提示文案

牛牛真棒

校验提示文案

一个有梦想的懒蛋

校验提示文案

接地气的tom

校验提示文案

韩矤

校验提示文案

[已注销]

校验提示文案

肆欲妄行

校验提示文案

flybolide

校验提示文案

wushao

校验提示文案

zeldas

校验提示文案

小风吹牛

校验提示文案

值友2311482739

校验提示文案

玖零痴汉

校验提示文案

Sunplay

校验提示文案

草莓狂魔

校验提示文案

falconlord

校验提示文案

小龍龙

校验提示文案

小龍龙

校验提示文案

精分不自知

校验提示文案

好大的炮

校验提示文案

风少言

校验提示文案

碎方脸

校验提示文案

兮呀兮呀

校验提示文案

值友9119737648

校验提示文案

值友1376969774

校验提示文案

虹吸

校验提示文案

XueWeiFan

校验提示文案

大孟BEER

校验提示文案

Limooooo

校验提示文案

J-Medical

校验提示文案

Shysys

校验提示文案