2

35

安惠保(升级版),一款全国都能买的惠民保产品

2022-09-20 15:17:51

1点赞

8收藏

0评论

百万医疗险保费便宜,保额高,保障范围广,能有效地转移大额医疗费用风险,一经面世,就受到人们追捧。

一年三四百块,就能撬动高达百万的保额,可谓:“花小钱办大事”。

但总有一些朋友因健康、年龄、职业原因,买不了百万医疗险。

对于这种情况,我们会建议投保当地的惠民保,保障虽差些,但有个能兜底的,还是让人心里踏实。

遗憾的是,大部分城市的惠民保产品都有自己的投保窗口期,错过了,就只能等来年重新开放。

如此一来,就会出现保障空档,出现裸奔的状况。

今天要为大家介绍的这款惠民保-安惠保(升级版),全国可投,不设投保窗口期,恰好能解决这个问题,据说保障还不错呢。

下面就一起来看看。

01

一、 安惠保(升级版)的保障内容

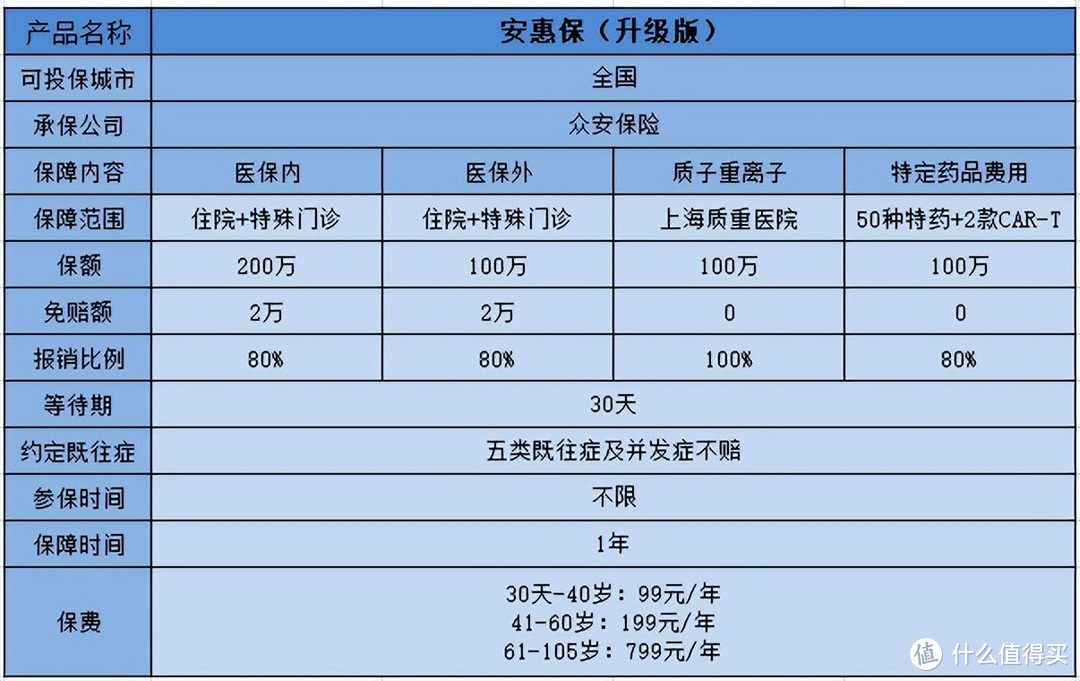

安惠保(升级版)共有四项保障内容:

1、 医保内医疗费用

医保目录内的住院医疗费用和特殊门诊费用,经医保报销后,自己花的钱超出2万的部分,可报80%,最高可报200万。其中,手术医疗装备费用限额3万元。

2、医保外医疗费用

医保目录外的住院医疗费用和特殊门诊费用,经医保报销后,自己花的钱超出2万的部分,可报80%,最高可报100万。其中,手术医疗装备费用限额3万元。

3、质子重离子费用

针对初次确诊的癌症,在上海质子重离子医院,产生的相关医疗费用,没有免赔额, 100% 报销,最高可报 100 万。

4、特定药品费用

包含 50 种特效药,和 2 款 CAR-T 药品费,没有免赔额,且能 80% 报销,最高可报 100 万。

02

二、安惠保(升级版)说明

1、 参保人要求

同大多数惠民保产品一样,安惠保(升级版)投保门槛很低,不限年龄(30天-105岁)、职业、户籍、健康状况,不管医保交在哪,只要是在保状态,就能投保。

2、 既往症约定

安惠保(升级版)虽然无需健康告知,但对于以下 5 类既往症及并发症,是不赔的。

也就是说,如果投保前就患有以上疾病,不影响投保,但后续复发或者引发了其它疾病,由此产生的医疗费用,安惠保(升级版)是不赔的。

比如,在合同生效前已经确诊乳腺癌,可以投保安惠保升级版,但乳腺癌及其他癌症的治疗费用,不予报销。

若表格里没有提到的疾病,就算投保前得过,后续有住院治疗,符合条件也是可以正常理赔的。

3、未经医保报销,安惠保(升级版)也不报

在用安惠保(升级版)报销之前,一定要先用医保报销,否则保险公司会拒赔。不过,质子重离子医疗费用,没有该限制。

03

三、安惠保(升级版)适合投保人群

总的来说,安惠保(升级版)保障还算不错,医保内外的住院医疗费用和特殊门诊费用都可以用它报销,也有质子重离子和特效药的保障,保障责任甚至比不少城市专属的惠民保强,但也绝非适合所有人。

正如我们多次强调的,惠民保产品在免赔额、报销比例、保障范围等方面,与百万医疗险还是有很大的差距。

所以,对于身体健康的朋友,我们还是建议首选百万医疗险,保障更全面,报销条件也更好。

惠民保产品适合60岁以上、高危人群、健康状况不佳等买不了百万医疗险或者买了百万医疗险但是有除外情况的的人群投保。

安惠保(升级版)作为全国可投版本,则更适合因各种原因买不了当地惠民保产品,或者当地惠民保产品保障较差的人群投保。