44

63

保险在家庭财富配置中的重要地位

2019-07-16 20:09:00

2点赞

10收藏

0评论

昨天有跟大家具体地分析了什么是保险、为什么要买保险,以及购买保险的几大重要原则。今天将会同大家探讨,什么是家庭财富配置,怎样进行财富配置,以及保险在家庭财富配置中究竟占有怎样的重要地位。

不要把"投资”和"理财”这两个词弄混

家庭财富配置,顾名思义,就是指对家庭的财富进行科学、合理的安排,以达到保值和增值的目的。在全球货币政策较为宽松、通货膨胀仍为大趋势的环境下,为了能更好的抵御通膨导致的资产缩水,普通的银行存款已经不能有效的保证咱 们的资金能够在多年以后具有相同的购买力。不仅如此,很多家庭其实也缺乏专业的投资理财经验,如果盲目投资高风险产品,比如股票、基金,想要通过这种投资方式获得高收益也不大可行。 所以,最好的方式,是通过科学配置、分散投资的方式,来有效的规避风险。

家庭财富配置究竟有多么重要呢?相信大家都听说过一句话,叫“不要把所有的鸡蛋都装到一个篮子里”,而这正是家庭财富配置的核心所在。我们平时经常将"投资”和“理财"这两个词弄混,因为经常连在一起使用,但它们在本质上其实是不同的概念。投资追求的往往是更大的利润空间,相应也会冒着更大的风险;而理财则是通过合理配置现有资金,使其产生长期而稳定的收益。所以,家庭财富配置其实是投资和理财两个目标形成的一种均衡,才能保证既不冒太大风险,又能获得 一个可观的收益。

在现实生活中,财富配置决定了一个家庭的生活品质和生活状态,大家身边肯定就有着不少活生生的例子。大家可以仔细观察一下自己的朋友圈,特别是那些退休以后的朋友,往往有着这样两种生活状态:有的有钱有闲,时不时还出国旅个游,发着高端的照片,甚至都不怎么需要花子女的钱,看起来非常的自由潇洒;而有的朋友,退休以后日子过得紧紧巴巴,有的甚至仍在工作来补贴家用,就连子女还会来跟老人要钱。对比 一下这两种截然不同的生活状态,很难想象他们年轻时都曾经在事业上小有成就。那么,为什么在老了以后生活质量却天差地别呢?关键就在于财富配置有没有做到位。

家庭财富配置的两种模型

家庭财富配置既然这么重要,那么究竟应该怎么做呢?我们来讲两个经典的方案模型。一个是金字塔型,一个是标准普尔家庭资产象限图。

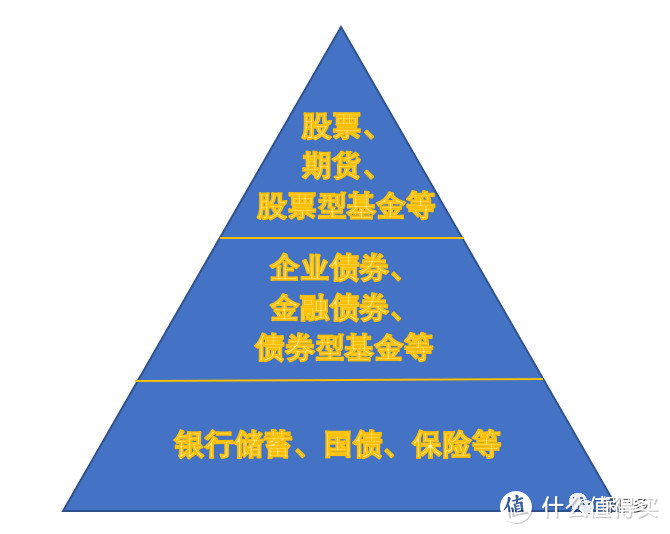

【理财金字塔型】

首先,是大家听说过的最多的,也是最基本的“理财金字塔型"配置方案。理财金字塔的结构分为三层,最底层较宽、较稳健,它是建立理财规划的基石,包括风险较小的理财产品,如储蓄、国债和保险等等,其它种类的资产都要牢牢地建立在这层基石上面;中层是年限、风险和回报都处于中等水平的理财工具,如企业债券、金融债券和债券型基金等等;最顶部较窄,投入资金不能太多,因为虽然收益相对较高,但承担风险也相应较大,往往是一些具有进取性的投资产品,如股票、期货、股票型基金等等。

大家可以在脑海中形成这样一个三角形的金字塔形状:作为一个三角形,决定面积的是底和高。所以尖顶有多高,每一层的底边有多长,就意味着投入的资金量有多少。一般来说,确定面积, 需要根据建设金字塔的人本身的希望、需求和能力来决定,而这些因素又要视投资者的年龄、收入、风险承受力、流动性需求等等而定。总而言之,这是一个非常简易而又灵活、同时也是适应性最广的家庭财富配置方案。

对于不同年龄段的人,"金字塔型"配置有着不同的资金配比。

对于二十到三十岁的年轻人,刚刚在职场站稳脚跟,有了一定的收入,养老和育儿压力还不大, 可以尝试较高风险的"4+3+3"型方案,也就是将40%的资金用来奠基,做底层稳健的投资;30%的资金垒到中间层,投资一些金融型债券;剩下30%全部用于高风险投资。

而随着年龄增长,到了30~40岁,正是家庭经济的顶梁柱,不仅要注重风险和收益的均衡,更多地还要考虑到流动性。在这种情况下,选择“4+4+2”型的配置方案,减少一些高风险投资就比较合适了。这是一种平衡性的资产分配方式,讲究“攻守平衡”,进可攻、退可守。

等到了40岁以后,事业走上成熟期,更多考虑的是保证财富的安全成长。这时,"5+3+2"的方案就更加稳妥了。达到总资产一半比例的固定收益类产品可以提供相当高的稳定性,可以承受风险的程度也加强了。

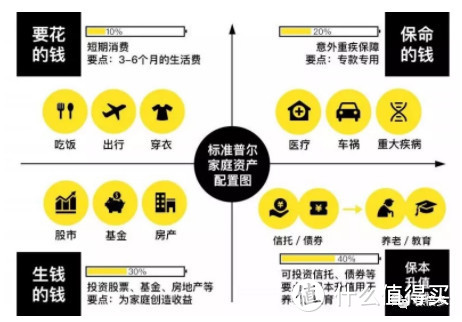

【标准普尔家庭资产象限图】

另外一种是"标准普尔家庭资产象限图"的家庭财富配置方案。这种方案更加详细和专业,被公认为是最合理稳健的财富配置方案,也是当今权威度和知名度最高的方案。

标准普尔是全球最具影响力的一家信用评级机构。标准普尔曾调研全球十万个资产稳健增长的家庭,分析总结出他们的家庭理财方式,从而得到了一幅家庭资产象限图。它把家庭资产分成四个不同作用的账户,分别处于四个象限,按合理比例配置,并做到专款专用,从而确保资产得到长期、持续、稳健的增长。

这四个账户分别是日常开销、意外保障、投资收益、长期收益。

第一个是日常开销账户,也就是平时咱们要花的钱。在数额上,要为家庭留足3〜6个月的基本生活开销,建议占比是家庭年收人的10%。具体方式一般放在活期储蓄的银行卡中。日常生活,买衣服、美容、旅游等都应该从这个账户中支出。 如果讲究生活品质的话,也可以根据具体需求进行调整配置。

第二个是意外保障账户,被称作保命的钱,一般占家庭资产的20%。意外保障账户利用的是杠杆,以小博大,为的是专门解决突发的大额开支。这个账户一定要专款专用,保障在家庭成员出现意外事故、重大疾病时,有足够的钱来保障生活。而为了实现这种功能,保险就成了必不可少的风险管理工具,特别是投一些杠杆较高的保障型保险尤为重要。

第三个则是投资收益账户,被称作生钱的钱。它的风险较高,但是收益空间也很可观,建议占比为家庭年收入的30%。具体的投资方式主要是房产、股票、基金这类高风险、高收益标的。

第四个是长期收益账户,也被称作保本增值的钱,建议占比为家庭年收入的40%。它的目标首先是保证本金返还,其次是保证收益空间,具体的例子比如债券、定期存款、互联网长期理财、 信托等,还有储蓄型保险,像分红险等等。这个账户一定要保证本金不能有任何损失,并要抵御通货膨胀的侵蚀,所以尽管收益不一定高,但却是长期稳定的。

具体问题还是要具体分析

大家需要注意一点,标准普尔家庭资产配置图只是一个根据众多家庭的"平均水平"而制定的配置方式,在实际操作中,也需要根据自己家庭的具体情况,进行适当的调整,从而选择真正适合自己的方式。

举个例子,王先生在一线城市工作,是一名金融领域的高管,年收入达到了1000万,那么根据标准普尔的资产配置方式,他应当拿出其中百分之二十左右的资金购买保障型保险,也就是200万左右。但这个保费的数额,其实已经超出了一般 的水平,因为保障型保险本身的优势就在于保费较低、杠杆率高。所以并不用将这200万全部购买保障型保险,反而可以拿出一部分适当地多购买一些储蓄型的保险。

再比如,刚刚参加工作的李先生,每个月工资是两三千元,那么他如果将收入的40%都用来购买保本升值的产品,也并不现实,因为这类产品尽管十分安全稳健,但收益率也较低,并不太适合处于事业初创期的年轻人。

总而言之,无论是"金字塔型"还是"标准普尔型", 两种模型肯定是有效的,但我们给出的平均水平不一定适用于每一个人的情况,也需要大家根据实际需求进行适当的调整,做到活学活用。

保险是金字塔的基座

刚才讲了这么多如何配置咱们家庭财富的方案、分配比例,那么接下来我们一起来看一下,保险究竟在其中占有怎样的地位呢?

先来谈谈第一种——理财金字塔。一座金字塔要想垒得足够高、足够结实,首先需要的就是一个无比稳固的基座。我们刚才讲到,底层是建立理财规划的基石,其它种类的资产都要牢牢地建立在这层基石上面。它不仅是保障流动性的"小金 库",更是面对风险时的最后一重保障。

随着社会迅速发展,很多家庭虽然步入小康,手里的可支配收入日渐宽裕,但手中的流动资金却不足以应付家庭成员的突发健康事件,比如重大疾病、意外死亡和严重伤残等等。一旦遭遇不幸,对整个家庭造成的经济压力和精神压力是巨大的。所以,首先要为家庭成员,特别是家里的经济支柱,配备上意外险、医疗险和重疾险。否则,一座看起来多么宏伟的金字塔,由于基座上巨大的无底洞,再多的财富也会被悄然吞噬,最终轰然倒塌,这是我们绝对不愿意看到的。所以说,保险,就是建筑基座的最重要组成之一,有了它,咱们才有信心去为这座财富金字塔添砖加瓦。

很多时候,我们在进行家庭资产配置时,往往会把财力和精力全部倾注在单一的目标上,以追求收益率为主,却往往忽视了资产的安全性和流动性。而这很容易使投资模式单一化,从而放任了风险和不确定性的滋生。所以说,保险作为财富 配置的基座,它的重要性是不言而喻的。其实呢,由于保险产品有着丰富的种类,它不仅可以作为基座,它本身还是一种很灵活的投资工具, 还可以通过调整分配比例来满足家庭的具体需求。

利用保险分散投资,确保现金流

刚才讲到,根据标准普尔的家庭资产象限图,家庭资产被分成了四个专款专用的账户。保险在这个象限图当中,它的地位就不止是基座那么简单,更是成为了一种分散投资、确保现金流的工具。

在可见的未来,我国社会很可能形成一种倒金字塔形的养老结构,向上看,一对独生子女夫妇要赡养四位老人,绝对是一种巨大的压力;向下看,子女的教育,也将是一笔不小的开销。而等到自己老了的时候,如果没有提前做好养老金计 划,随着医疗水平的提高和寿命的延长,养老开销更会成为未来的一大压力。所以说,人生的每个阶段,现金流都显得格外重要,不论是生病时的救命钱、意外身故后家庭的经济保障,还是子女的教育金和自己的养老金,都对资金的流动性有着较高的要求。

因此,我们可以看到,在标准普尔的家庭资产象限图里,第二个账户中,高杠杆的保障型保险为我们提供了危急时刻"保命的钱";而在第四个账户中,积少成多的储蓄型保险又可以攒下一笔长久的财富。结合这两个账户中保险的配置,就可 以很好地平滑这种资金需求。

比如对于一般的城市中产家庭,主要的风险来自于人身风险和医疗开销。所以在"保命的钱"里,对于保障型保险,人身意外险的配置额度最好应当达到5到10年的年收入,而医疗险、重疾险的额度也应当达到50万左右,这样才可以比较好地覆盖治疗期间的开销,维持家庭的生活水平基本不 变。而在我们前面说的"保本增值"的这部分钱里, 对于储蓄型保险,则需要根据家庭的具体财务目标进行安排,比如可以估计子女的教育开支来配置足够份额的教育金保险,使需要这方面资金支出时的流动性能够得到确保。

为什么保险突然受到高净值人群的追捧?

对于普通家庭来说,能够按照标准普尔象限图的要求,做好保障型保险和储蓄型保险的计划,就已经完成的十分出色了。不过,对于高净值家庭来说,保险还有着更为重要的用途。特别是近年来,高净值家庭数量迅速增加,对资产配置的要 求也越来越高。根据《2017胡润财富报告》,截至2017年1月,中国大陆拥有干万资产的高净值家庭数量已经达到147万,比去年增加了13万, 增长率达9.7%。对于高净值人士而言,他们对各种投资工具的了解也比普通人更加专业,在他们的资产配置清单里,除了信托、私募等等听起来"高大上"的投资工具,同时,也包含着不少份额的保险,甚至有不少人投岀了数百万、上千万的 大额保单。为什么保险突然如此受到高净值人群的追捧?

随着社会财富积累速度加快,高净值人群总量和大额财富管理的市场需求快速增加。而在当今资本外流受到严格管控、社会上优质投资标的日益稀缺的大环境下,高净值人群急需找到一个稳妥的投资渠道。我们刚刚提到,保险不仅可以提供人身健康保障,还可以实现财富的积累。作为一 种特殊的金融工具,它不仅可以为我们的财富找到一个安全的避风港,更能够将财富安安稳稳地传承下去。保险由于其灵活、稳健的特性,越来越受到人们的重视,也因而受到了高净值人群的青睐。以后,我会详细地为大家讲解保险在资产积累和财富传承中的重要作用。

总而言之,保险实际上和很多人的传统认识不同,它不仅起着风险保障的作用,更是一种获得收益、保障流动性的优良投资工具,我们要转换一种更先进、更灵活的思维模式去看待它。灵活运用不同种类保险的配置,可以更好地安排咱们家庭的资产,过上理想的幸福生活。