312

127

大病筹款、互助计划和保险有何区别,怎样选择?

2019-07-23 19:19:00

1点赞

9收藏

0评论

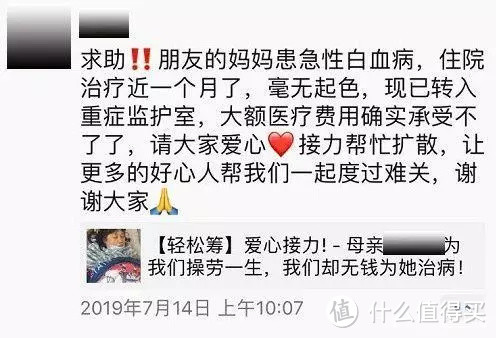

最近,远虑君的朋友圈被这则轻松筹刷屏了,一位操劳半生的母亲不幸罹患急性髓系白血病,截止到目前,治疗已花去25万,后期还需要至少50万,高昂的治疗费用几近拖垮整个家庭。

遇到这种情况,不由引人深思:面对大病风险,是事先做好准备,选择保险或互助计划,还是在重疾降临、无力负担时才考虑筹款?你会如何选择呢?

今天我们就聊聊这个话题,大病筹款、互助计划、保险谁最靠谱?这三者又有何区别?

| 大病筹款、互助计划、保险如何选?

| 理性看待众筹

| 认识互助计划/互助平台对比分析

| 互助计划可以代替保险吗

01 众筹、互助、保险如何选?

首先,这三者在一定程度上都可以弥补大病带来的经济压力和损失,并没有绝对的优劣之分,只是风险理念不同而已。

保险是一种事前规划,主动规避风险的行为;

互助计划也是事前规划,但它不承诺一定会赔,优势在于价格便宜,门槛低,一般几块钱就可以加入;

大病筹款更多的是一种事后补救行为,是在患者无力承担高额的医疗费用后,进行的一种被动无奈的选择。

综合来看,保险是保障最全面的,且能不能赔,在合同条款里写得很清楚;互助计划对于收入暂时不高或者不想购买保险的人,可以考虑;大病众筹则是已患病人群的无奈之举。

所以,如果有条件,还是尽量在事前做好风险管理,才能更加全面地规避人生风险。

接下来我们详细说一下这三种方式的区别。

02 理性看待大病众筹

“人无法和命运对抗,当疾病来了,谁也不例外”。一位四川的患病年轻人在轻松筹上写下自述。

近年来,依托互联网的细分发展,大病众筹平台逐渐走进大众视野。如今,较常见的大病众筹平台包括轻松筹、水滴筹、爱心筹等等。这里远虑君列举了部分机构主体:

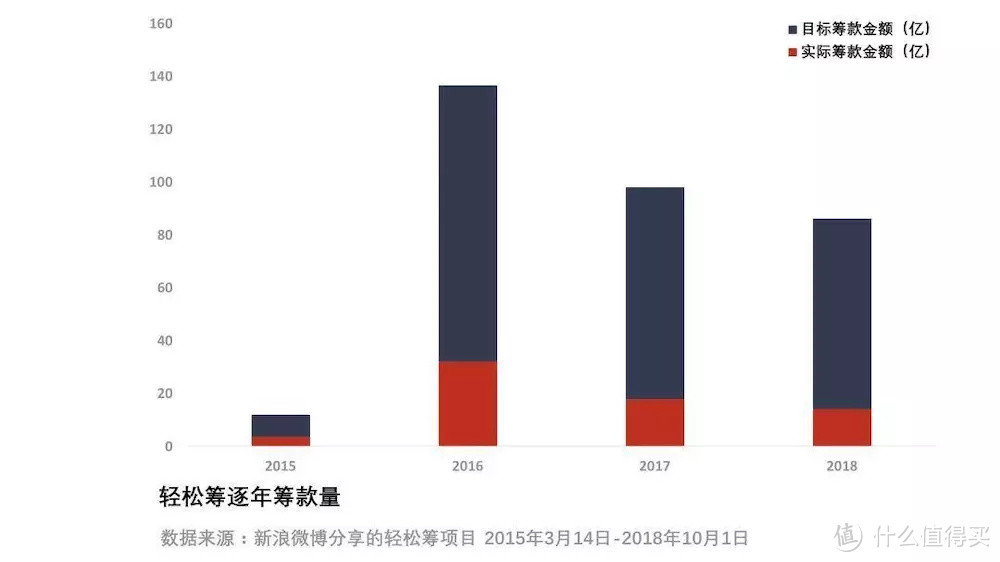

以我们平常见的最多的轻松筹为例:

据不完全统计,在轻松筹成立近四年来,已经帮助了160多万个家庭,总共筹集了超过200亿的善款。纵观四年来的15万实例,据有关资料显示,有超过2亿人次参与捐款,相当于全中国每7人次中,就有1人在轻松筹上献过爱心。

善款帮助了无数家庭,但也恰恰反映了需要帮助的家庭仍有更多。

根据艾瑞咨询发布的《健康保障行业研究报告》,截止2017年,中国因病致贫、因病返贫的家庭达到了388.2万户,而且还在不断增加。

对于这些家庭来说,温饱才是关键。15万项目中,明确表示正常缴纳医疗保险的只有一万多人,占总数的7%;缴纳商业重疾险的,更是不到总数的1%。

轻松筹的项目页面上,清楚地登记着每个人所患的疾病。“尿毒症”、“白血病”、“肺癌”、“乳腺癌”、“肝癌”、“车祸”、“胃癌”等是其中最常见的类别。

“尿毒症”是最为普遍的。患者需要依靠长期不断透析以及辅助药物维持生存,换肾更是需要巨额医药费,因此引发了长期高额医药费的压力。

筹款人荣先生坦言:“我每周做两到三次的透析,一个月就得花6000-7000块钱,即使有医保的报销,还是压得家人喘不过气。透析了11个月后,我接到匹配肾源的通知,向亲朋好友凑够35万才做了换肾手术。但是之后的半年,我的家人每个月得出1万元帮我完成排异治疗,家庭实在入不敷出,只能发起筹款。”

这段自述只是万千项目中的冰山一角。其它患有“血管瘤”、“脑萎缩”等非常见病的人群,也在轻松筹这一平台上得到了善意的关怀。

「 但是,大病筹款并不容易。」

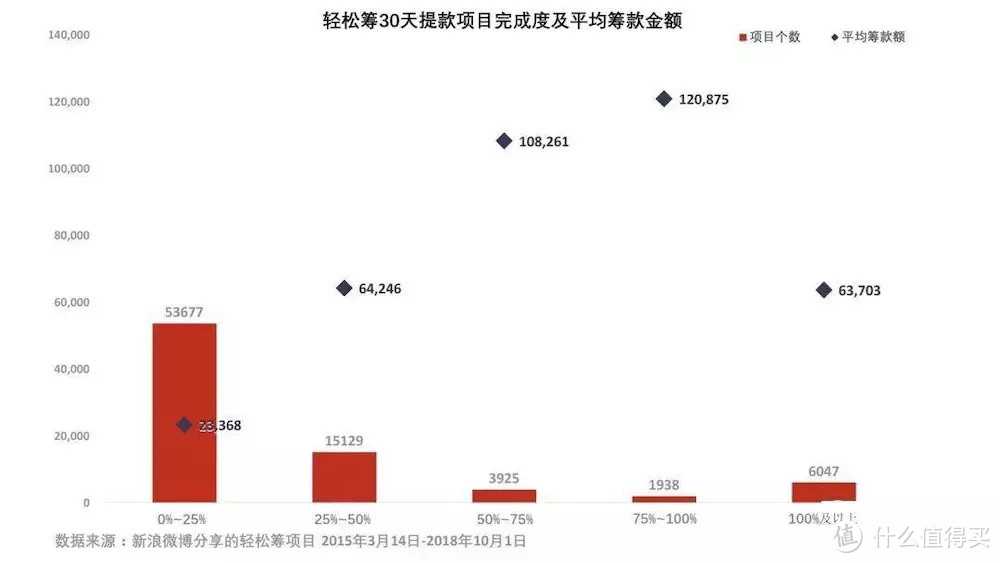

轻松筹平台上有一项目的目标金额设立为20万,30天后,发起人提取了3310元,完成度仅为1.7%。

在15万样本中,像这样完成度不超过2%的项目共有8106个,完成度不足四分之一的超过一半。究其原因,可能有以下几个因素:

◆个人社交圈小,传播力度有限

大病筹款可以说是基于熟人关系的社交众筹模式,十分依靠曝光度,而每个大病筹款项目一般只有30天,一般人的社交圈十分有限,很可能造成还未筹到善款就已错过最佳治疗时机的情况。

◆造假事件频出,捐款意愿下降

层出不穷的造假事件,让很多人对大病筹款渐渐失去了信心。

譬如罗尔事件、刘凌峰事件、德云社事件等,随着众筹的信息越来越多,加之一些莫名其妙的“虚假众筹”、“借小病赚大钱”的众筹信息混杂其中,大家对捐款越来越谨慎。

所以说,大病筹款在得病的事后应对上,能起到一定的作用,尤其是对家庭贫困的人来说,帮助非常大。但是,大病筹款不容易,如果本着对自己负责的态度,事先购买保险或者加入互助计划,就可以更加体面地看病。

03 互助计划是什么?有什么特点

3.1 认识互助计划

除了大病众筹,现在很多平台还推出了各种各样的互助计划。

互助计划,顾名思义,就是互帮互助,即人人为我,我为人人。

以当下热门的大病互助计划为例,用户缴纳少量费用即可成为此计划会员,如果有会员不幸患病,就可按照“一人患病、众人均摊”的原则,获得一笔互助金。在这个模式下,每个参与者都有双重身份,既是捐助者,也可能是获捐者。

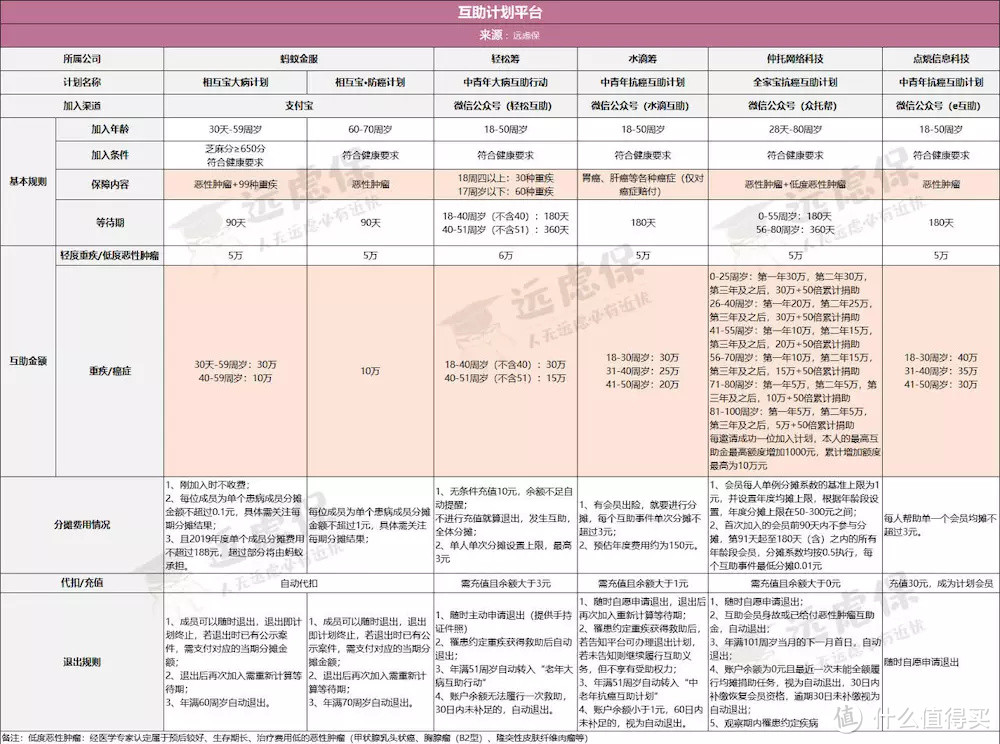

为了让大家更好的理解,远虑君选取了支付宝的相互宝、轻松互助的大病互助行动、水滴互助的中青年抗癌互助计划、众托帮的全家抗癌互助计划、e互助中青年抗癌互助计划6款产品进行横向测评,这类产品相似度较高,都是以保障常见重疾或癌症为目标,且基本上都是各平台的主推款。

我们一起看几个保障重点:

3.1.1 加入门槛

由于部分平台将低门槛加入作为宣传噱头,因此远虑君特别对比了各家产品加入的健康要求门槛。6款产品对比来看,基本上都对加入会员从过往手术和就医住院记录、既往疾病、吸毒史、身体残障、器官移植、身体出血和肿块、体重无故减轻等作出了限制。

最严格的是,轻松互助要求,过去三年内曾因疾病(非意外事故)不能连续住院治疗7天或7天以上,或因其它慢性疾病需要长期(3个月以上)服药控制或手术治疗。

在另一个关键指标“等待期”上,相互宝只需90天;而其他平台都是180天,其中轻松互助和众托帮的老年群体有360天之久。

网络互助计划的健告非常重要。尽管网络互助平台目前都没有直接拒绝加入的功能,但如果自身的健康状况与产品要求的条件不符合,后期可能会无法申请互助金。因此,大家选择加入前一定要根据自己的身体情况逐条排查,确认符合规定,方可放心加入。此外,等待期较短的产品,依然是比较加分的选择。

3.1.2 分摊方式

目前网络互助计划的主流模式为“事前预存+事后分摊”和“事前无须预存+事后分摊”。比如相互宝0元加入,采用无预存模式;轻松互助、众托帮需要充值预存10元加入,e互助则需要无条件充值30元才可成为会员。

而从分摊方式、预计最高金额分摊金额、服务费和管理费等费用来看,差异则更大。

>>>服务费

●相互宝无服务费,但每期收取互助金的8%作为管理费;

●轻松互助则向每个账户扣取充值金额的2%作为服务费

●众托帮的服务费就更贵了,入门版会员加入计划前180天免费,180天后按0.01元/人·天缴费;升级标准版需另外缴纳30元/人·年的年服务费。此外,众托帮还规定了互助服务费,由平台向第三方调查机构支付,但3000元以下需要由全体会员均摊,超过3000元的部分在互助金中扣除。

>>>分摊费用

分摊费用,是根据会员人数进行分摊,会员数量越多,分摊金额越低。

●相互宝的分摊费用较低,每位成员为单个患病成员分摊金额不超过0.1元;

●轻松互助设定的单次分摊上限是3元,预计一年均摊金额为30元;

●而众托帮入门版会员每人单次均摊基准上限为3元,年度均摊上限为90元/年。

所以,大家选择加入互助计划前,首先需要理解网络互助具有较强的公益性。与众筹相比,网络互助也是在献爱心,同时自己还能获得他人的爱心和保障。需要注意的是,无论是哪种互助分摊方式,用户规模都是关键。

3.1.3 大病救助

根据远虑君梳理,这几种平台计划都覆盖了超过80种的常见大病。具体来看,每款产品都分了几个年龄段规定给付互助金的额度。

再来看受助次数,相互宝可以有最多两次申请互助金的机会,轻松互助相当于至少可以受助两次,即各平台自定的“轻症”和“重症”各1次。除了相互宝之外,其他平台所称的互助金给付额度都是指的最高额度,根据远虑君向各个平台求证,具体能够到手的互助金数目,要根据第三方审核判定的结果来看。而相互宝的给付额度,是固定的。

3.2 为什么互助计划能够兴起

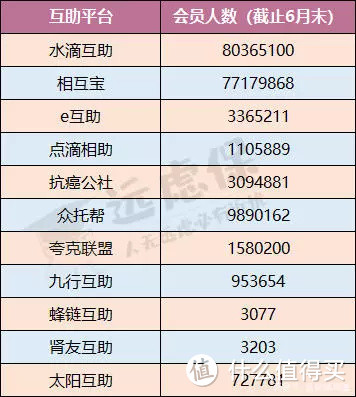

远虑君查阅有关网络互助的最新数据显示:参与计划人群数量十分庞大且在不断增长中,为什么互助计划可以获得这么多人的青睐?

原因无非有这几点:

看病难看病贵是整个社会的痛。高额重疾保险费用让不少家庭望而却步,互助计划价格便宜且能转移一定的风险,优势因此凸显。

根据水滴互助和轻松互助官方平台的数据:

水滴互助,成立以来已经有964位患者获得救助,总计获捐超过1.18亿元,人均12.24万。

轻松互助,成立以来已经有682位患者获得救助,总计获捐超过1.49亿元,人均21.85万。

再者平台的参与门槛也很低,多数平台只用10元钱就能参与其中,分摊高达30万的互助金。这样很多之前买不起保险的人看到了希望,所以越来越多的人加入其中。

有人可能就问了,有这么便宜的互助计划,还需要买保险吗?这就要取决每个人的保险理念了。

04 互助计划可以替代保险吗

我们先将互助计划与保险做一个对比:

通过表格可以看到,无论从产品形态,还是安全性等方面,互助计划都和保险存在巨大差异。

4.1 缴费方式不同

购买保险产品时,只有缴纳了保费才能获得保障,是典型的“前付费”方式。这种方式公开透明,花多少钱就买多少保障,一目了然。

互助计划则是典型的“后付费”模式,比如水滴互助的中青年抗癌计划:

向账户充值9元就可以成为会员,获得30万抗癌互助金;

当有会员发生约定的大病时,全体会员共同分摊,每次最多分摊3元;

当账户余额不足1元时,需要继续充值,否则就会失去受助资格。

互助会员出险后,其他会员集体为受助者分摊费用。具体要交多少钱,用户并不清楚。

4.2 互助计划不一定能够赔付

保险的本质是一纸合同,受保险法的保护,而互助计划并不是。

互助计划有一句特别提示:会员对其他患病会员的分摊是一种单向赠予行为,尽管存在会员公约等约束机制,但并不能预期获得确定的风险保障。

即使加入了互助计划,也不一定能够获得保障,互助平台并没有对互助项目兜底,在《行动公约》里,远虑君看到了其他无法顺利获得互助的情况:

·有可能受国家法律法规和政策的影响,无法继续提供服务;

·由于技术、网络等原因导致会员损失,不承担任何责任;

·会员数量低于20万人时,有权终止本项目。

其次,赔付金额是不确定的。以水滴互助为例,会员每次分摊最多3元,要凑齐30万的赔偿,参与人数最少要在10万以上,如果只有5万最高可以获得赔偿就只有15万。

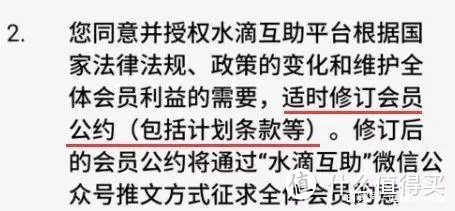

最后,公约还有可能被修改。这一点在会员公约中有所体现:

4.3 理赔流程、成本不同

理赔的流程两者也有明显的区别,对于保险来说,理赔的过程一般是4步:报案、提交资料、审核、赔付。

互助金的申请大体的流程也是这样,但有两点不一样:

互助金通过审核后,需要将个人情况公示7天,如果其他会员没有异议,才能获得互助金的捐赠。这种方式,虽说能够避免一定的造假情形,但对用户来说毫无隐私可言。

如果发起互助,就要缴纳数千元的调查费用,最后不管有没有通过互助申请,这笔钱都是不退的。而保险理赔过程的调查费用,都是由保险公司承担的。

4.4 运营监管存疑

保险公司方方面面都要受到银保监会监管,比如:注册资本、责任准备金、分支机构的设立、偿付能力、市场行为、新险种开发等,基本不会出现兑付问题。

网络互助平台则不受银保监会的监督,资金管理、风险控制等都要靠自律,如果处理不善,很可能像P2P一样崩盘。

2017年1月,保监会就网络互助平台的虚假宣传问题,展开整治,网络互助平台就出现了一波倒闭潮,倒闭数量超过三分之一,轻轻互助、比邻互助、萤火互助等知名互助平台也在其中,其脆弱性可见一斑。

实际上,关于互助计划,保险监管层早有明确界定:互助计划不是保险,不得以任何形式承诺风险保障责任或诱导消费者产生保障赔付预期,必须与保险产品划清界线。大家可以根据自己的风险偏好来选择,但不要片面地认为互助计划可以替代保险,这是不理性的。

远虑君说

从种种方面来看,大病众筹和互助计划的设计初衷很美好,但是问题也是存在的。

比如,大病众筹层出不穷的“骗捐事件”,过渡消耗了人们的信任和爱心;互助计划也被监管机构纳入整治范围,要求平台明确告知公众互助计划不是保险,而是单向的赠予,不会获得确定的风险保障。

从这个角度,保险确实是最佳选择。当然,任何事物都有两面性,一顿批评或过度看好都是不理智的,我们需要结合自身情况,适合自己的才是最好的。