44

77

重疾新规下我们该买保险吗

2020-11-12 18:02:20

2点赞

4收藏

0评论

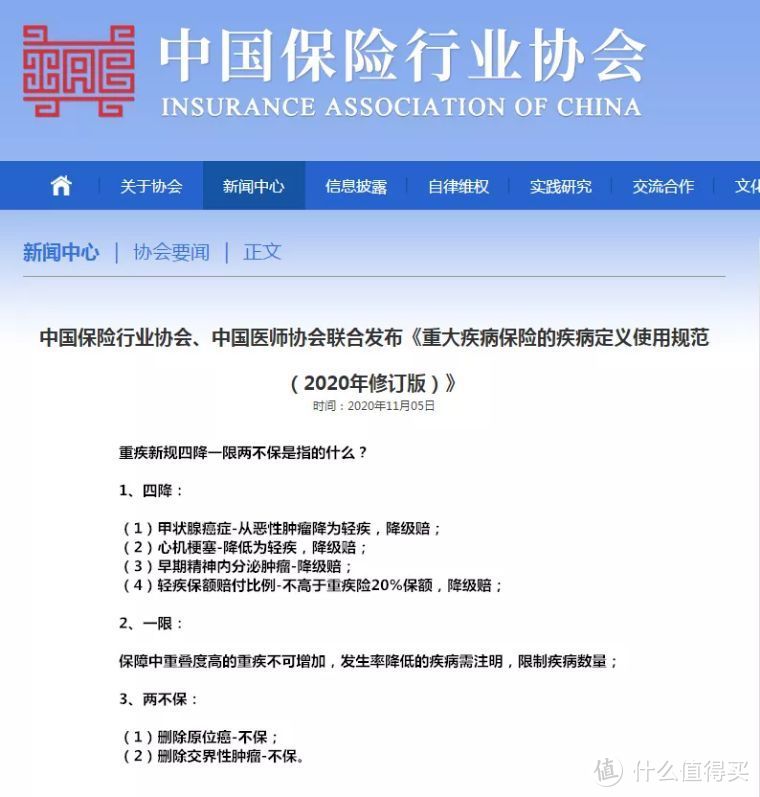

重疾新规在2020年11月5号终于落地了,朋友圈估计流行过这样一张图

不过很抱歉在官网中并没有查到。。。而且说得很不严谨

下面我给大家总结新规的变化

1、重疾增加3种:

在原来25种重疾的基础上增加3种,分别是:严重慢性呼吸功能衰竭、严重克罗恩病、严重溃疡性结肠炎。

2、轻症需至少包含3种:

原来的规范对轻症没有统一规定,本次要求至少包含3种轻症:轻度恶性肿瘤、较轻急性心肌梗死、轻度脑中风后遗症

3、轻症赔付上限30%:

目前平安、中英、中意等公司的轻症赔付比例是20%,而市面上很多产品的轻症可以赔45%,天安、信泰的轻微脑中风是中症,可以赔60%。

如果之前买了信泰的100万重疾,患轻微脑中风能赔60万,按照新规只能赔30万。

4、把原位癌踢出去了

原位癌从标准疾病里剔除,但是监管并没有禁止保险公司自己加上原位癌。

4、没有剔除甲状腺癌

早期甲状腺癌和神经内分泌瘤不再赔100%,而是赔20%。

分期较轻的甲状腺癌(TNM1期或更轻分期)放在轻症里,比较严重的甲状腺癌还在重疾里。

在保险公司的理赔年报上,甲状腺癌的理赔总是位居榜首,甲状腺癌发病率极高,担心这个问题,就要趁早购买。

6、部分重疾理赔标准放宽

重大器官移植术增加了小肠移植,造血干细胞移植术增加了自体造血干细胞移植手术。

冠状动脉搭桥术,从开胸到切开心包,更符合医学发展。

心脏瓣膜手术,从开胸到切开心脏。

主动脉手术从实施了开胸或开腹增加了胸腔镜和腹腔镜的方式。

下面我们直接上官网截图

贾飙是中国银保监会人身险副主任,上面可以看出旧版重疾险还可以继续销售一直到2021年1月31号。而且严禁借新老规范切换进行销售误导,严禁炒作停售。

我们现在该不该买重疾险?

答案:看需求!

可以看出重疾险修改后有利有弊,而且每个人的需求是不一样的,一竿子打死所有人是极其不合适的。就像97年的“九九鸿福”“少儿360”复利8%左右的保险好不好,但是当时预算不足等不适合买的也照样不用后悔。保险是一种商品,不做需求分析单纯地讨论好与不好是不科学的。

所以现在要不要买,有时间的可以自己具体分析一下自己家庭情况来判断。没有时间的可以找一个专业负责的保险经纪人来咨询一下。