71

182

送你三套完美的男性投保方案,点击领取!

2020-10-17 17:46:00

1点赞

24收藏

0评论

首发 | 「 吐逗保 」

(,,・∀・)ノ゛Hello,逗逗酱来啦~

男人无论是为人子、为人夫、还是为人父,这些不单单是一种身份,还是一份责任。

虽说一直都提倡男女平等,但因社会分工和定位的问题,在大多数家庭中,依旧是男主外女主内的配置,男性仍是最主要的经济来源。

而生活压力的不断加码,男人们不得不努力和拼命,再加上不当的生活习惯(熬夜、抽烟、喝酒等等),身体不断被掏空。

如果家庭经济支柱的男性,一旦倒下,对整个家庭就是毁灭性的打击。

所以无论是主观还是客观,作为一个有责任心的男人,非常需要做好风险预案,配置好保险,把风险嫁接给保险公司。

说到底,买保险一定要量体裁衣;

今天逗逗酱就来和大家聊聊,男性应该怎样正确地买保险?聪明的女人又应如何为老公配置保险更合理?

PS:着急的朋友,可移步第3 part,直接看参考方案后,再回来学习。

顺便声明一点,没有任何一套保险方案是百搭的,方案只能按照最普遍的情况来做;

大家主要学习投保思路,具体的产品和细节确认,可以后台留言或直接咨询吐槽君。

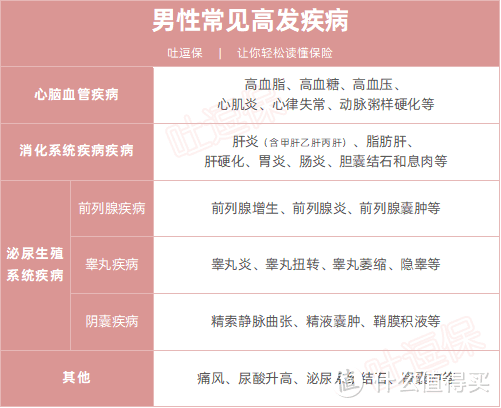

一、男性高发疾病有哪些?

1、男性常见疾病

尽管追求男女平等,但由于男女身体构造的差异,男性同女性一样,会有特定的疾病更加偏好男性群体。

就新的医学研究表明,中国成年男性中患各种男科疾病的比例约占男性总数的20%~30%,且发病群正以每年15%的速度递增。

根据以往的数据统计,常见的男性高发疾病如下:

(制图By吐逗保,未经授权禁止转载)

(制图By吐逗保,未经授权禁止转载)

可以看到,男性疾病还是比较多的,即使坚强如山的男性,也是要重点保护的对象。

尤其是泌尿生殖系统的疾病,更是男性朋友的难言之隐。

如果体检查出一些指标异常,最好还是尽早确诊和治疗。

若不幸罹患以上男性常见疾病,购买保险时,健康告知可能过不了,可以尝试“智能核保”或“人工核保”;

使用智能核保功能,在网上立刻得到核保结论,不留核保痕迹;

就算身体有异常也是有机会买到保险的,大大地提高了非标准体的投保机会。

2、男性的高发癌症

由于男女身体构造上的差异,也直接导致了男性和女性的高发癌症存在差异。

2019年1月,国家癌症中心发布了最新一期的全国癌症统计数据。

全国肿瘤登记中心负责全国肿瘤登记数据收集、质量控制、汇总、分析及发布工作。

PS:由于全国肿瘤登记中心的数据一般滞后3年,本次报告发布数据为全国肿瘤登记中心收集汇总全国肿瘤登记处2015年登记资料。

下图为国家癌症中心发布的数据中,男女前10大高发癌症:

(制图By吐逗保,未经授权禁止转载)

(制图By吐逗保,未经授权禁止转载)

如图,男性最高发的癌症,主要为“肺癌、胃癌、肝癌、肠癌、食管癌、前列腺癌”等,尤其是“肺癌”是男性发病第一的癌症。

所以,男性需要格外关注这些男性高发疾病和癌症保障。

二、男性的保险配置顺序

其实男女配置保险的顺序,没有太大不同。

要保障的风险,无非是“医疗、重疾、意外、身故”。

我们要做的就是,通过险种进行合理搭配,做好一个保险组合。

成年人比较完整的保险组合,一般为:医保 + 百万医疗险+ 重疾险 + 意外险 + 定期寿险。

1、医保

医保(新农合)是国家提供的福利,唯一一款真正意义上可以“带病投保”的保险,足以解决一些日常小病。

能交的赶紧交,尽量不要断缴,一旦断缴3个月,就要重新交满6个月才能使用医保卡报销医药费。

2、百万医疗险/防癌医疗险

(1)百万医疗险

顾名思义,即保额在百万以上的医疗险,可以报销住院期间的大额治疗费用。

医保是基础医疗保障,而百万医疗险的作用就是用来补充医保、重疾险应付不来的两种风险:

不幸罹患医保、重疾险保障范围外的疾病;

不幸罹患医保、重疾险保额也不足够治疗的疾病。

而且,百万医疗险还有不限疾病种类、不限治疗方式、不限社保报销范围,保额高、保障范围广等特点。(不过一般有1万免赔额)

大可以小病小灾用医保,大病报销靠百万医疗险,保障更全面。

PS:最新百万医疗险测评文章,右戳☞《百万医疗险横向测评,全家都必备的保险》。

(2)防癌医疗险

防癌医疗险也是报销型,不过它只保癌症,罹患癌症后在指定医院接受治疗,保险公司报销相关医疗费。

相比百万医疗险来说,健康告知更宽松,投保年龄更宽泛。

适合因身体健康情况,无法投保健康告知相对严格的百万医疗险的人群。

PS:最新防癌医疗险测评文章,右戳☞《防癌医疗险全面测评》。

3、重疾险/防癌险

(1)重疾险

即在被保人罹患合同约定重疾时,赔付约定保额的保险产品。

如果不幸罹患重疾,重疾险不仅可以为疾病提供医疗费用保障,还可以在患病后为家庭提供经济来源保障。

重疾险对于任何人来说都是至关重要的,作为长期的家庭经济支出,选择也需谨慎。

预算有限:建议选择“不含身故责任的消费型重疾险”;

预算充足:可以选择“含身故责任的储蓄型重疾险”。

选择哪一种,主要看个人需求和经济能力而定。

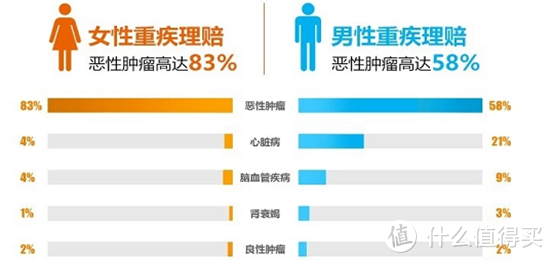

同时根据泰康公布的2018理赔数据显示,除了癌症,“心脏病”和“脑血管疾病”也是男性的高发疾病。

(数据来源:2018泰康人寿理赔健康年报)

(数据来源:2018泰康人寿理赔健康年报)

所以,男性在挑选重疾险时,除癌症保障外,还需要格外关注心脑血管方面的疾病。

在预算充足的情况下,可以附加“心脑血管疾病二次赔付”保障。

此外,重疾险最重要的就是“保额要充足”!

考虑到目前的医疗花费,以及未来的通货膨胀,一般建议重疾保额至少30万起步,确保不幸患病,手里的钱足够用。

PS:最新重疾险测评文章,右戳☞《新规还没踪影,重疾险目前最推荐产品榜单》。

(2)防癌险

常规的重疾险,如果都买不了,也不用担心,还有防癌险可以选择。

防癌险也是给付型,不过只保障恶性肿瘤一个病种,确诊恶性肿瘤后赔付基本保额。

但健康告知要比重疾险宽松,价格也便宜一些,适合身体状况不佳,无合适重疾险的人群购买。

PS:最新防癌险测评文章,右戳☞《防癌险全面测评》。

4、意外险

顾名思义是只管意外性质的保险;

其特点是不仅可以用较低的价格获得充足的意外身故保障,杠杆高;

而且,投保条件宽松,除部分保猝死的意外险外,一般意外险不需要健康告知,不论男女皆可盘~

逗逗酱个人建议,选择保障杠杆高的“一年期意外险”,意外身故和意外伤残保额至少达到年收入的10-20倍为宜。

不建议选择长期意外险或者返还型意外险。

PS:最新意外险测评文章,右戳☞《成人意外险如何挑选?意外险最全横向测评》。

5、定期寿险

定期寿险,是最能体现保险本质的保险;

与意外险主要的不同是,定期寿险不仅保障意外身故,同时也保障疾病身故(包括猝死,猝死为疾病身故)。

普通家庭人群,如果你是家庭经济支柱,逗逗酱强烈建议补充一份定期寿险。

如果不幸身故或全残了,家人就可以获得一笔高额赔偿,可根据家里的房贷车贷、各种负担状况来进行配置。

PS:最新定期寿险测评文章,右戳☞《定期寿险该如何挑选?超全面测评奉上》。

三、男性保险配置方案

考虑到每个人的经济能力和家庭责任不同;

接下来,逗逗酱就以30周岁男性(有社保)作为方案参考范本;

挑选了目前市面上性价比最高的几款保险产品,根据不同预算,进行组合搭配,设计规划了3套保险配置方案。

相信适合绝大多数男性,供大家参考。

具体方案如下:

1、保费预算有限的男性

(制图By吐逗保,未经授权禁止转载)

(制图By吐逗保,未经授权禁止转载)

此方案的险种和产品上,逗逗酱选择了:

消费型重疾险:☞瑞华康瑞保,保至70岁,费率低,保障足够用,性价比OK。

百万医疗险:☞超越保2020(标准版),6年保证续保,无论是保障内容还是价格,都极具优势。

意外险:☞大护法(经典版),性价比高。

定期寿险:☞ 定海柱2号,目前定寿底价。

对于30岁的男性而言,未来30年(60岁前)就是家庭责任最重的30年,

那么在预算有限的情况下,优先考虑性价比,尽量用最少的钱,搞定相对充足的保障。

保障上建议先配置重疾险、医疗险、意外险,如果还有预算,最好再购买一份定期寿险。

此方案的产品搭配,在保证基本保额的前提下,以最小的保费代价保障风险最高的时间段,将各方面风险都照顾到;

30岁男性(有社保),全年保费仅需2682.85元,非常适合保费预算有限的男性朋友。

2、中等保费预算的男性

(制图By吐逗保,未经授权禁止转载)

(制图By吐逗保,未经授权禁止转载)

在此方案的险种和产品搭配上,逗逗酱有如下选择:

重疾险:☞超级玛丽2号Max,保至终身,综合保障强,性价比超高。

百万医疗险:☞超越保2020(标准版),6年保证续保,免赔额可逐年递减,背靠复星强大的医疗资源。

意外险:☞大护法(至尊版),目前100万保额意外险中近乎无敌,保额充足,意外医疗5万保额,不限社保100%报销,附带高额猝死保障,杠杆极高。

定期寿险:☞擎天柱2020(标准版),价格便宜,保障也全面充足。

这个方案是在经济实惠的基础上进行了升级,30岁男性(有社保),全年保费总计4969元。

在预算相对宽松的情况下,我们除了可以适当提高各项保额外;

还可以将重疾险的保障期限拉长至“终身”,使得重疾保障更全面。

此方案基本上将男性在生活绝大多数可能遇到的风险进行了防范;

在价格也适中的情况下,尽量将保额做到足够高,非常适合中等保费预算的男性朋友。

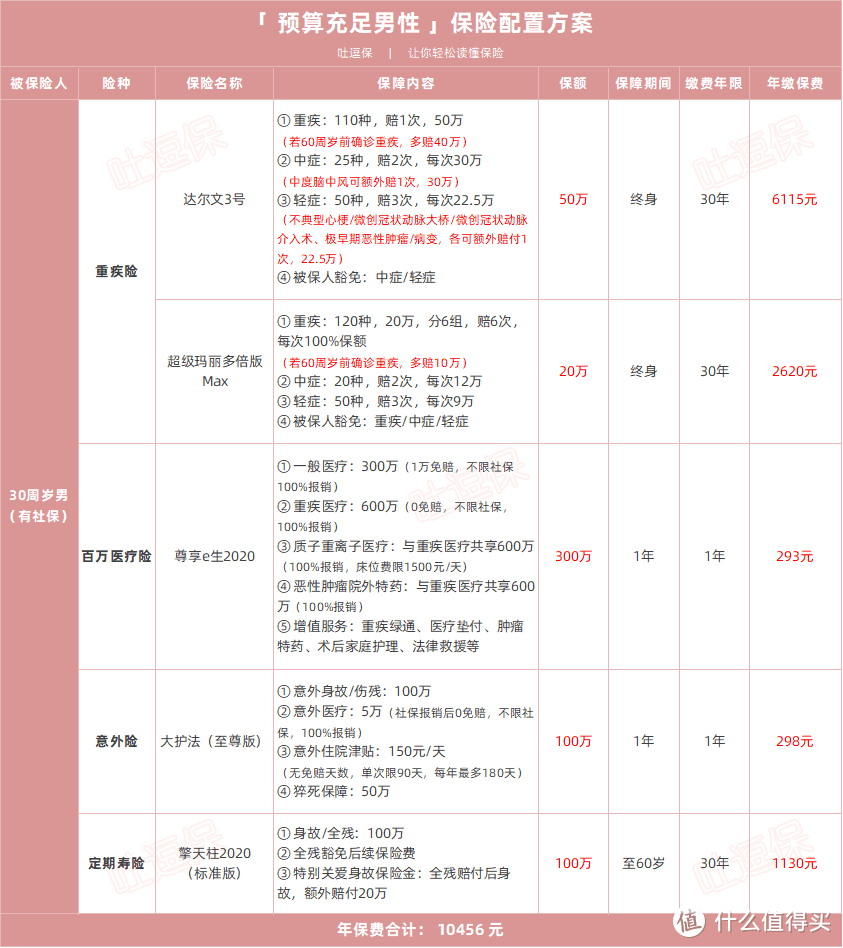

3、保费预算充足的男性

(制图By吐逗保,未经授权禁止转载)

(制图By吐逗保,未经授权禁止转载)

逗逗酱一直秉持的观念就是,不管你多有钱,都尽量选择性价比高的产品;

买保险这事儿,花钱多可不代表就拥有更好的保障。

所以在此方案的险种和产品搭配上,逗逗酱做出如下选择:

单次赔付重疾险 + 多次赔付重疾险:☞达尔文3号(保终身)+ 超级玛丽多倍版Max(保终身);

百万医疗险:☞尊享e生2020版,逗逗酱自用款,虽然不是最便宜的,但它的保障在同类产品中最为全面丰富,增值服务非常完善,还拥有自己的DTP药房。

意外险:☞大护法至尊版,不仅意外身故/伤残保额高达100万,意外医疗保额达5万(0免赔,不限社保100%报销),且含意外住院津贴,还附带50万的高额猝死保障,保费也是目前底价。

定期寿险:☞擎天柱2020(标准版)。

此方案,30岁男性(有社保),全年保费总计10456元;

在保费预算充足的情况下,逗逗酱建议可以灵活搭配“终身和定期产品”,使用好保费杠杆的同时,满足增加的保障缺口。

以上方案,重疾保障的缺口,逗逗酱是用“保终身的单次赔付+多次赔付重疾险产品”来搭配满足;

达尔文3号保障全面,保额充足,同时对心脑血管疾病的保障力度非常强,不用额外花钱,就可享受“特定高发心脑血管轻症、中度脑中风各可多赔1次”。

还可以附加“心脑血管重疾二次赔”,第2次赔付比例高达150%保额,目前市场最高。

超级玛丽多倍版Max1-6类职业都可以投保,赔付比例高,可选责任丰富,不捆绑身故责任;

同时核保尺度相对宽松,支持多种常见疾病,智能核保线上加费承保结论。

这样搭配,既可以提高重疾杠杆,保证首次重疾高保额同时;

兼顾多次罹患重疾的收入补偿需求,还可以支持大家终身重疾保障的需要。

寿险缺口则是搭配了一份保额100万,全残豁免后续保险费,全残赔付后身故,额外赔付20万的擎天柱2020定寿,保险期间依旧保至60岁。

总体来说,预算充足的话,可供选择的产品会更多,方案也可以更灵活搭配,能更好满足个性化保障需求。

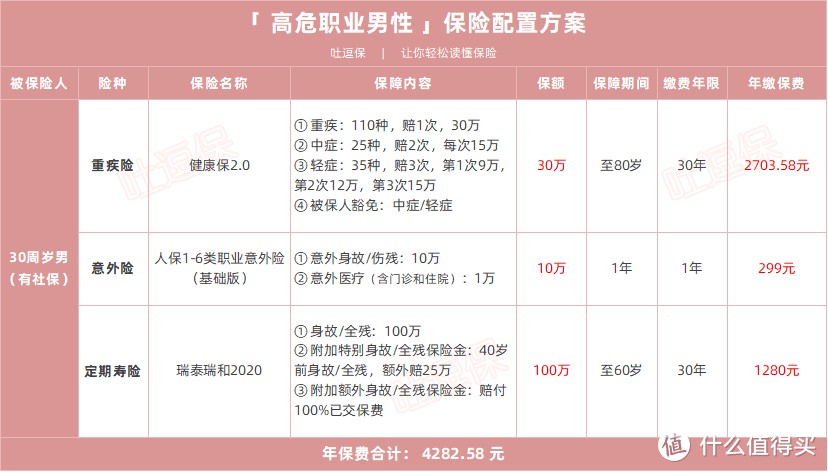

4、高危职业的男性

(制图By吐逗保,未经授权禁止转载)

(制图By吐逗保,未经授权禁止转载)

由于许多保险产品对于高危职业人群都有限制,因此能选择的保险产品也较少。

逗逗酱严格筛选出各险种中高危职业人群可以购买的性价比都很不错的产品,同时此方案也基本覆盖了高危职业人群可能遇到的风险。

重疾险:首选☞健康保2.0重疾险(不限职业),保障基础全面,核保宽松,肺结节有机会投保;

替代品“瑞泰瑞盈”,也无职业类别限制,保至60岁,交到60岁,费率更低。

意外险:☞人保1-6类意外险(1-6类职业)。

定期寿险:☞瑞泰瑞和(升级版),是目前线上唯一一款不限职业类别投保的定期寿险,健康告知也特别宽松。

以上产品都是逗逗酱在各险种中精挑细选出来的,是目前非常适合男性购买,且性价比都很优秀的保险产品。

PS:各产品的具体测评文章,点击“产品名”即可查看;产品详情及测算保费,可以私信我们查看。

大家可根据自身情况、需求、偏好,进行合理配置,当然如若还觉得保障不够,大家也可自行加保。

毕竟每个人的经济情况、消费能力、负债、身体状况等都不同,保险配置也从来不是一蹴而就的事情。

四、写在最后

男性虽然常常是独当一面,但其实他们也需要被关怀。

保险配置千人千面,适合自己的就是最好的。

逗逗酱能做的就是,给大家提供一个配置思路,并且不断地为大家筛选性价比更高、更好的保险产品。

大家购买之前有任何问题,都可以在后台给我们留言,或者咨询吐槽君,一对一沟通,让专业的人帮你把保险条款、健康状况确认清楚后,再下单。

PS:当然如果你还是觉得麻烦,也可以直接咨询我们,为你量身定制专属保险方案。

还是那句话,保险是多次配置的过程,不用追求一步到位~

预算有限的小伙伴,可以先把基础保障配置好,把保额尽量做高,等到经济情况好转后,再补充保障也不迟。

这个世界上没有“最好的”产品,只有“适合你的”产品!

希望今天的分享,可以给大家的投保思路带来一点参考。

动动你们的小指头,多多“转发分享”吧~

最后,我是逗逗酱,愿各位男性朋友都能挑好保险,也愿女性朋友都能为自己的爱人买对保险!比心~

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注:吐逗保,让保险不那么枯燥!

声明:

本文著作权归作者所有,复制转载请联系作者获得授权,商业转载请注明出处。