6

14

瑞华康瑞保重疾险好不好?保障力度怎么样?

2020-10-20 10:24:28

1点赞

1收藏

0评论

瑞华康瑞保重疾险是瑞华保险公司推出的一款重疾险产品,由于它不同器官原位癌可多次赔付,投保职业要求宽松,缴费期选择灵活,在重疾险市场中拥有比较不错的口碑。那么瑞华康瑞保重疾险怎么样?优缺点有哪些?

听到这里,可能有很多小伙伴想迫不及待入手了,别着急,我们还是先来看一看这款产品的基本内容。

│瑞华康瑞保重疾险有哪些优缺点?

│瑞华康瑞保重疾险保障力度如何?

│瑞华康瑞保重疾险有哪些常见问题?

│奶爸总结

一.瑞华康瑞保重疾险有哪些优缺点

瑞华康瑞保重疾险在同类重疾险产品中具备比较不错的优势,这些优势也成为它主打的招牌,废话不多说,我们直接来看它的优缺点。

优点:

1.保障全面

瑞华康瑞保提供105种重疾+20中轻症+35种轻症保障,基本上所有的高发疾病都在保障范围内,保障的疾病种类很齐全,且还可选身故保障和投保人豁免,在疾病保障的基础上又添一层防护。

2.额外保额

如果被保人不幸罹患合同约定的重症,在保单前10个周年且0-40岁之间投保,保险公司会赔付130%的基本保额。

即在重症出险赔付100%基本保额的基础上再额外赔付30%的基本保额。

3.原位癌多次赔付

这款产品对原位癌可以赔付三次,每次赔付30%基本保额,有1年的间隔期。

市面上大多数的重疾险产品针对原位癌最多只赔付二次,而瑞华康瑞保重疾险可以赔付三次,且每次赔付30%的基本保额,还是挺不错的。

4.投保职业要求宽松

瑞华康瑞保重疾险的投保职业要求为1-6类,在同类重疾险中算门槛比较低的,一些从事有一定危险系数职业的人也可投保。

缺点:

1.等待期较长

这款产品的等待期期限为180天,较同类重疾险90天的等待期来说,有点过长。

但它本身性价比比较高,投保的人比较多,保险公司为了防止带病投保的行为,制定180天的等待期也是可以理解的。

2.健康告知较严格

这款产品要求被保人在投保前必须体检,保险公司会根据被保人的身体健康状况,来判断是否承保。

也就是说,如果被保人的健康状况达不到保险公司承保的要求,就很可能会被拒保。

二.瑞华康瑞保重疾险保障力度如何

其实从上面瑞华康瑞保重疾险的优点可以看出,这款产品吸引人的地方还是比较多的,为了让大家能更清晰的了解它的保障力度如何,我们来看一看它的基本保障内容。

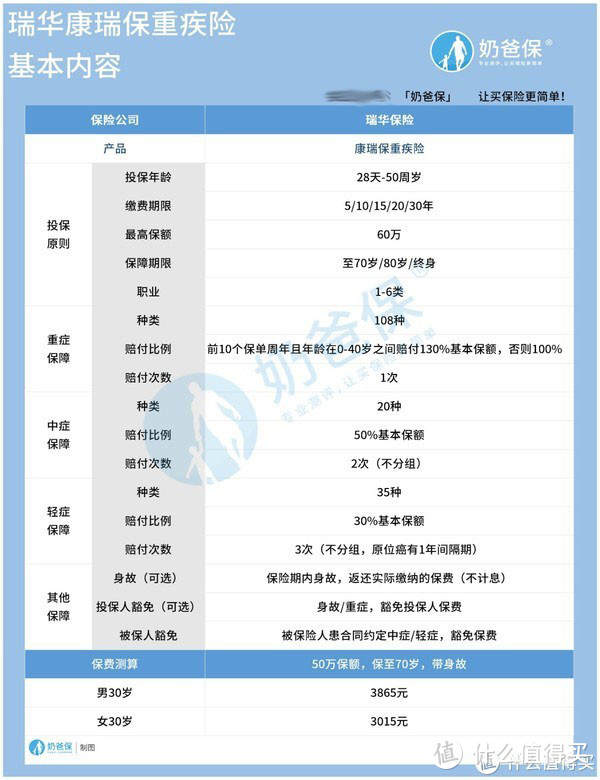

1.投保原则

瑞华康瑞保的投保年龄为0-50周岁,投保职业为1-6类,职业限制比较宽松,从事有一定危险系数职业的人也可投保。

它的保障期限可选保至70岁/80岁/终身,缴费期可选5/10/15/20/30年,投保比较灵活。

2.基本保障内容

这款产品保障108种重症+20种中症+35种轻症。

重症:被保人在前10个保单年且0-40岁之间投保重症出险,保险公司赔付130%基本保额,否则赔付100%基本保额。

中症:不分组赔付2次(无间隔期),每次赔付50%基本保额,并豁免被保人保费。

轻症:不同轻症(包含原位癌)累计不分组赔付3次(其他轻症无间隔期,原位癌有1年间隔期),每次赔付30%基本保额,并豁免被保人保费。

3.其他保障

瑞华康瑞保重疾险可选身故保险金和投保人豁免保障。

身故保险金:被保险人如果在保险期间内身故,保险公司返还已交保费(不计息)。

投保人豁免:投保人身故或初次确诊合同约定的重疾,豁免投保人后续应缴纳的保费,被保人保障继续有效。

从瑞华康瑞保的基本保障内容可以了解到,这款产品的疾病保障范围广,且还附带中/轻症被保人豁免。

总的来说,瑞华康瑞保重疾险的保障力度不错,保费也不贵,适合预算有限的人。

三.瑞华康瑞保重疾险有哪些常见问题

奶爸发现消费者在购买这款产品的时候,大多会问到同样的几个问题,这几个问题比较具有典型性,奶爸将它们整理了一下,一起来看一看。

1.这款产品投保职业要求严吗?

瑞华康瑞保重疾险的投保职业要求为1-6类,从事4-6类有一定危险系数职业的人也可投保,生活中大多数人从事的职业基本都在1-6类这个范围内,相对来说职业要求比较宽松。

2.等待期为什么是180天?

保险公司制定等待期为180天是有一定原因的,因为这款产品保障全面,综合性价比较高,买的人很多,保险公司为了防止被保人带病投保的情况出现,将它的等待期制定为180天,这也是保险公司降低理赔压力的一种方式。

3.保单什么时候生效?

保险合同生效日为保险公司收取保费并签发保险合同后的次日零时,生效日期一般会载明在保单上,有不清楚的可以再去仔细看一看。

四.奶爸总结

总的来说,瑞华康瑞保重疾险该有的保障都有,算得上是一款比较不错的重疾险。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“奶爸保”。