348

339

妈咪保贝和守卫者3号少儿版对比,哪个性价比更高?

2020-04-20 22:03:47

4点赞

11收藏

2评论

创作立场声明:大家好,本人有10年的保险行业从业经验,在此分享保险知识,期待深入探讨交流。

最近昆仑健康出了一款多倍赔付的重疾险——守卫者3号,分两个版本,成人版和少儿版。

是一款大人小孩都能买的重疾险;

而且有些宝爸宝妈过来询问我们,觉得这款产品看起来似乎比妈咪保贝保障更全?

但是实际上,经过我们的测评后,似乎发现了这款产品的少儿版有一些隐藏的坑。

具体是怎么样,今天我就拿妈咪保贝和这款产品对比测评一下:

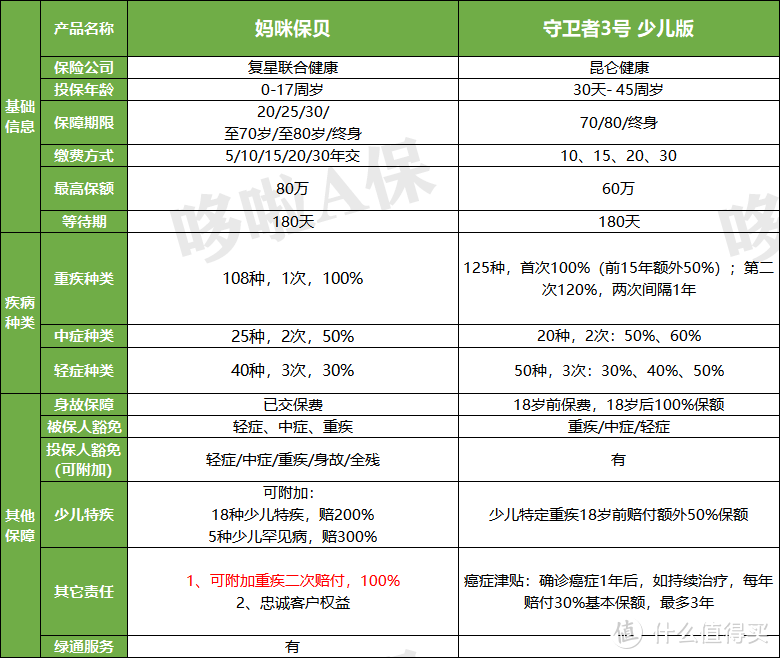

1. 基本保障对比

2. 疾病涵盖情况

3. 保费测算对比

基本保障对比

(点击查看大图)

☆ 最高保额:妈咪保贝比守卫者3号少儿版多20万;

一般来说,少儿重疾险的保额在50万左右是比较稳妥的,但是经济比较宽裕的,可以选择更高的保额;

保额越高,越能对抗未来不可预知的经济风险,对于保障终身来说还是很有利的。

☆ 附加寿险:守卫者3号少儿版有捆绑寿险,所以身故可以赔付保额,但是对于小孩子来说,实在是没必要捆绑寿险;

寿险更适合家里的成年人,万一有意外,家里失去了经济收入,还可以留一笔钱给家里人。

不过这个是可选的,如果附加这个的话,保费会贵很多。

☆ 附加二次重疾:这两款产品都有重疾二次赔付,守卫者3号少儿版还有一个癌症津贴可以附加,但是附加的费用很高,而三年加起来的赔付金额也只有90%保额,其实很不划算。

☆ 忠诚客户权益:妈咪保贝有,即使是定期保障,也可以不过健告轻松续保;而守卫者3号少儿版没有,如果保障到70岁,就很不划算了,到了那个时候基本上已经买不到别的重疾险了。

☆ 疾病覆盖种类:守卫者3号少儿版比妈咪保贝多,但是具体的高发病种覆盖情况合格不合格,我们在下面再展开具体说说。

疾病涵盖情况

接下来我们来看看妈咪保贝和守卫者3号少儿版的高发疾病涵盖情况如何;

虽然守卫者3号少儿版的疾病种类较多,但是我们还是要关注高发疾病有无涵盖,不然也是花拳绣腿。

☆ 高发轻症:

妈咪保贝没有微创冠状动脉搭桥术;

之前也强调过很多次冠状动脉介入术和微创冠状动脉搭桥术,一般都是属于不典型心肌梗塞的治疗手段,所以一般来说,三者只赔一项;

所以即使妈咪保贝没有微创冠状动脉搭桥术这一项,也不影响赔付。

而守卫者3号不包含“轻微脑中风”和“视力严重受损”。

在轻症疾病涵盖这方面,妈咪保贝更胜一筹。

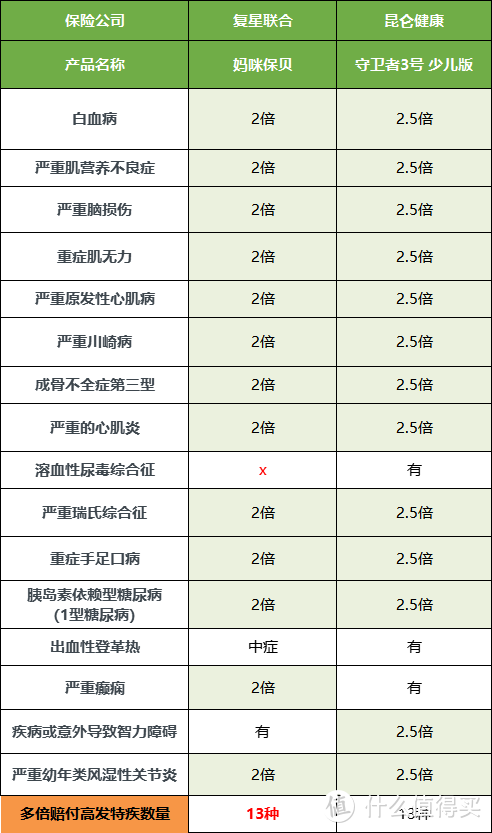

☆ 高发少儿特疾:

多倍赔付高发少儿特疾的种类,这两款产品是一样优秀的,一样有13种多倍赔付。

但是守卫者少儿版的多倍赔付有年龄限制,只在18岁之前有多倍赔付,这个比起妈咪保贝就没那么人性化了。

毕竟有很多疾病即使过了18岁也会有患上的可能性,然而过了18岁就只能单倍赔付了。

像是白血病这种疾病,即使在成人里也仍是高发病种。

妈咪保贝则是没有年龄限制,终身多倍赔付。

☆ 其他:

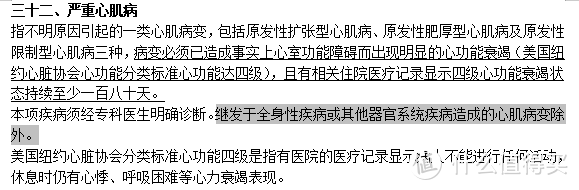

守卫者3号少儿版对于严重心肌病的定义很严苛,这个疾病的发病率是远超于白血病的。

守卫者3号少儿版理赔定义普遍都比妈咪宝贝严格,例如严重哮喘、肺源性心脏病、Ⅰ型糖尿病这些赔付条件都会比妈咪保贝严格一些。

保费测算对比

接下来我们用同一个案例来测算一下两款产品的保费,看看性价比如何;

妈咪保贝的二次重疾和特疾是需要附加的,守卫者少儿版是本来就在主险里的。

*0岁,保额50万,分30年交,保障终身。

(附加肿瘤津贴)

(不附加肿瘤津贴)

因为守卫者3号少儿版没有少儿罕见病附加,在这里妈咪保贝就不附加少儿罕见病了。

无论守卫者3号少儿版有没有附加肿瘤津贴,保费都比妈咪保贝贵,虽然差别不是特别多。

但是妈咪保贝可附加的选择更多,且少儿特疾终身赔付没有年龄限制。

守卫者3号少儿版的肿瘤津贴就有点鸡肋了,如果手头不宽裕的话,我还是建议不要附加。

重疾险总结

两款产品各有优点,但是如果以少儿重疾险来说,我还是认为妈咪保贝更适合;

不仅核保规则比守卫者3号少儿版宽松,而且保费也优惠一点,在保障时间上选择也更多。

妈咪保贝可以附加二次重疾赔付,真正做到保终身,抵抗最大的风险。

还有客户忠诚权益,赔付高,保障全;

轻症赔付最高赔付3次,30%的保额,中症最高可赔付2次,50%的保额;

我认为守卫者3号更适合成人购买,适合各位宝爸宝妈;

重疾125种,不分组赔付2次,前15年重疾赔150%,可附加身故责任,可附加癌症津贴。

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。

潼潼的熊熊

校验提示文案

潼潼的熊熊

校验提示文案