17

21

美团抽成高到商家哭,骑手天天喊苦,去年却净亏234亿!钱去哪了

2026-03-27 23:03:00

2点赞

3收藏

4评论

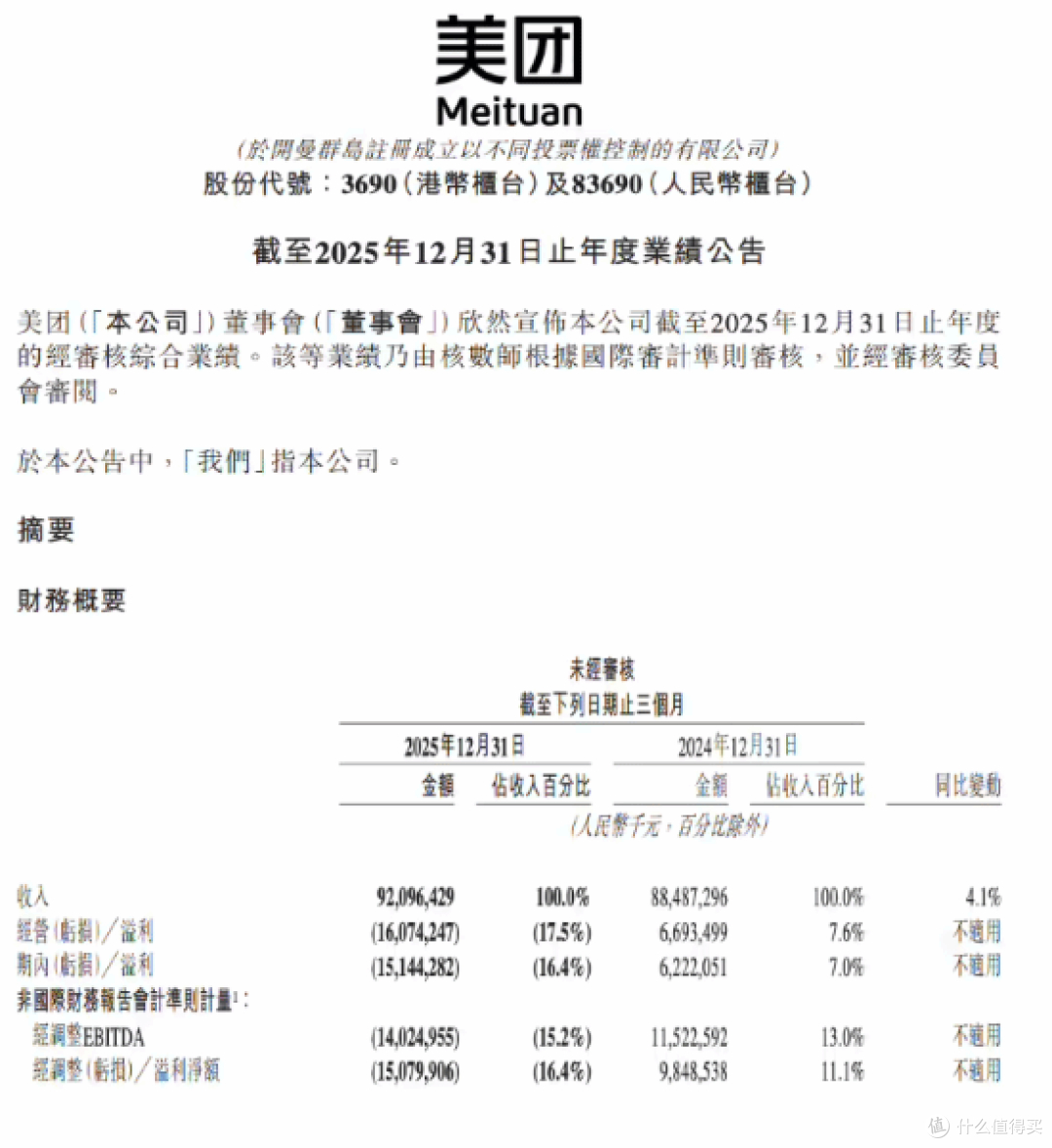

一边是商家吐槽美团抽成太高,薄利根本扛不住,一边是骑手天天喊苦,跑断腿也赚不到多少钱,结果美团2025年的财报一出来,直接让人懵了——全年净亏损234亿元,上年同期还是盈利358亿元,从赚几百亿到亏两百多亿,反差大到让人不敢信。

很多人都觉得美团抽成是“一刀切”的高,其实不是,只是商家和骑手的体感不一样。美团核心本地商业CEO曾公开回应,商家看到的20%左右的抽成,其实是两部分费用的总和:一部分是技术服务费,也就是真正的平台抽佣,平均不到8%,主要用于商家信息展示、交易服务、IT运维等;另一部分是履约服务费,简单说就是骑手的配送成本,平均每单接近7元,这部分钱其实是平台代收后,大部分要转给骑手的。

美团2025年核心本地商业板块收入2608亿元,其中餐饮外卖是主要支柱,但这部分业务的成本也高得吓人。美团自己算过一笔账,外卖每笔订单的利润只有0.28元,而单均配送成本就高达7.38元,甚至每笔配送订单还会亏损0.03元。对于客单价30元左右的中小商家来说,20%左右的综合抽成,再加上食材、人工成本,确实没什么利润,尤其是三四线城市的小餐馆,很多都在“赚吆喝不赚钱”,这也是商家频繁吐槽抽成高的核心原因。

根据美团研究院的数据,2024年全国月均有单骑手数量达336万,高频骑手(当月接单22天以上、日均时长6小时以上)的月均收入在6650元至9344元之间,一线城市熟练的乐跑骑手月均收入能达到11547元,看似不算低,但扣掉成本后,实际到手并没有那么多。

骑手的成本主要集中在三个方面:一是装备和电池费用,每月大概300-500元;二是违章罚款、订单超时罚款(不过2025年底美团已全面取消超时扣款,缓解了部分压力);三是隐性成本,比如跑单时的餐饮、交通费用,以及长期高强度工作带来的健康损耗。而且骑手大多是众包模式,平台不缴纳五险一金,社保、医保都需要自己承担,一旦出现意外,没有任何保障,这也是骑手觉得“苦”的核心痛点。另外,数据显示,骑手日均跑单时长在5.18小时至6.22小时之间,熟练骑手靠效率赚钱,新骑手则需要3-6个月的适应期,收入不稳定,很多人干不了多久就会离职。

最让人困惑的是,既然抽成不低,骑手成本也不算少,美团为什么还会净亏损234亿元?看完整份财报就会明白,亏损的核心原因有两个:一是行业竞争加剧,二是新业务投入太大。2025年美团遭遇多线围攻,京东高调入局外卖,阿里整合饿了么与淘宝闪购,抖音凭借流量优势切入到店业务,为了保住市场份额,美团不得不加大投入。

具体来看,2025年美团总营收3649亿元,同比增长8.1%,但成本和开支增长更快。核心本地商业分部(含餐饮外卖、闪购等)从2024年盈利524.15亿元,转为2025年亏损69亿元,主要是因为毛利率下降,再加上为了吸引用户和商家,增加了用户激励、商家补贴和推广费用。比如在消费者端,美团加大营销推广力度,提升价格竞争力;在配送端,增加骑手激励,丰富骑手权益;在商户端,投入资源支持商户运营,这些都让成本大幅增加。

另一个亏损大头是新业务板块,2025年新业务收入1040亿元,同比增长19%,但经营亏损同比扩大至101亿元。新业务主要包括小象超市、海外业务Keeta等,小象超市截至2025年底已进入全国39个城市,Keeta则加速布局中东海湾地区和巴西,这些新业务都处于投入期,需要大量资金用于供应链建设、市场推广,短期内很难盈利,也是拖累整体业绩的重要原因。除此之外,美团2025年研发投入达260亿元,用于无人机配送、算法优化等,进一步增加了开支。

从专业的商业模式角度来看,美团的核心是“双边平台”,连接商家、骑手和用户三方,本质是“薄利走量”的模式。平台的收入主要来自商家的抽成,而成本主要花在骑手履约、技术研发、市场竞争上,这种模式下,一旦行业竞争加剧,或者新业务投入增加,就很容易出现亏损。而且骑手成本是平台最大的开支之一,2020年的数据显示,骑手成本占美团佣金收入的83.1%,也就是说,商家缴纳的抽成,大部分都用来支付骑手的配送费用了,平台本身能赚到的利润非常有限。

肥蛋是只猫

校验提示文案

点磊成鑫

校验提示文案

钉钉看世界

校验提示文案

肥蛋是只猫

校验提示文案

钉钉看世界

校验提示文案

点磊成鑫

校验提示文案