348

339

养老金收益率和现金价值,和想象有不小差距!

2024-05-06 12:24:08

0点赞

1收藏

0评论

。

。今天再聊聊关于养老金的干货。很干的那种。

评价一款养老金,除了最直接关注能领多少养老金,有些朋友还会关注收益率情况。

养老金的收益率本身不是一个到每一年龄收益率都恒定的数值,到被保人不同的年龄是不一样的,一般寿命越长,收益率越高。

而收益率的计算,基本都要靠领取金额和现金价值这些保单上已经明晰的数字去回推才行,领取金额和现金价值算是一款养老金真实的、大部分价值所在。

领取金额是简单的数字对比,只要你了解的产品足够多,不愁找出来一款领取最高的产品,今天咱不说这个。

养老金的现金价值和收益率就没那么好理解了,不同产品实用上存在差别,下面来说一些容易忽略的细节和新的理解。以下案例均以35岁女士,年交20万,3年交,60岁领取为例。

一、计算养老金收益率,只考虑退保情况?

养老金的收益率常用内部收益率(IRR)表述,可以近似理解成整个投资周期的年平均复利,相比单利评估也更科学。

IRR的计算需要假设投资周期结束,对应保险合同终止的状态。业内常用的工具计算出来的养老金的收益率,基本都是假设退保状态下,按过往的领取金额+剩余现金价值计算出来的。

而实际上合同终止可不止退保一种情况,最常遇到的还有被保人身故。

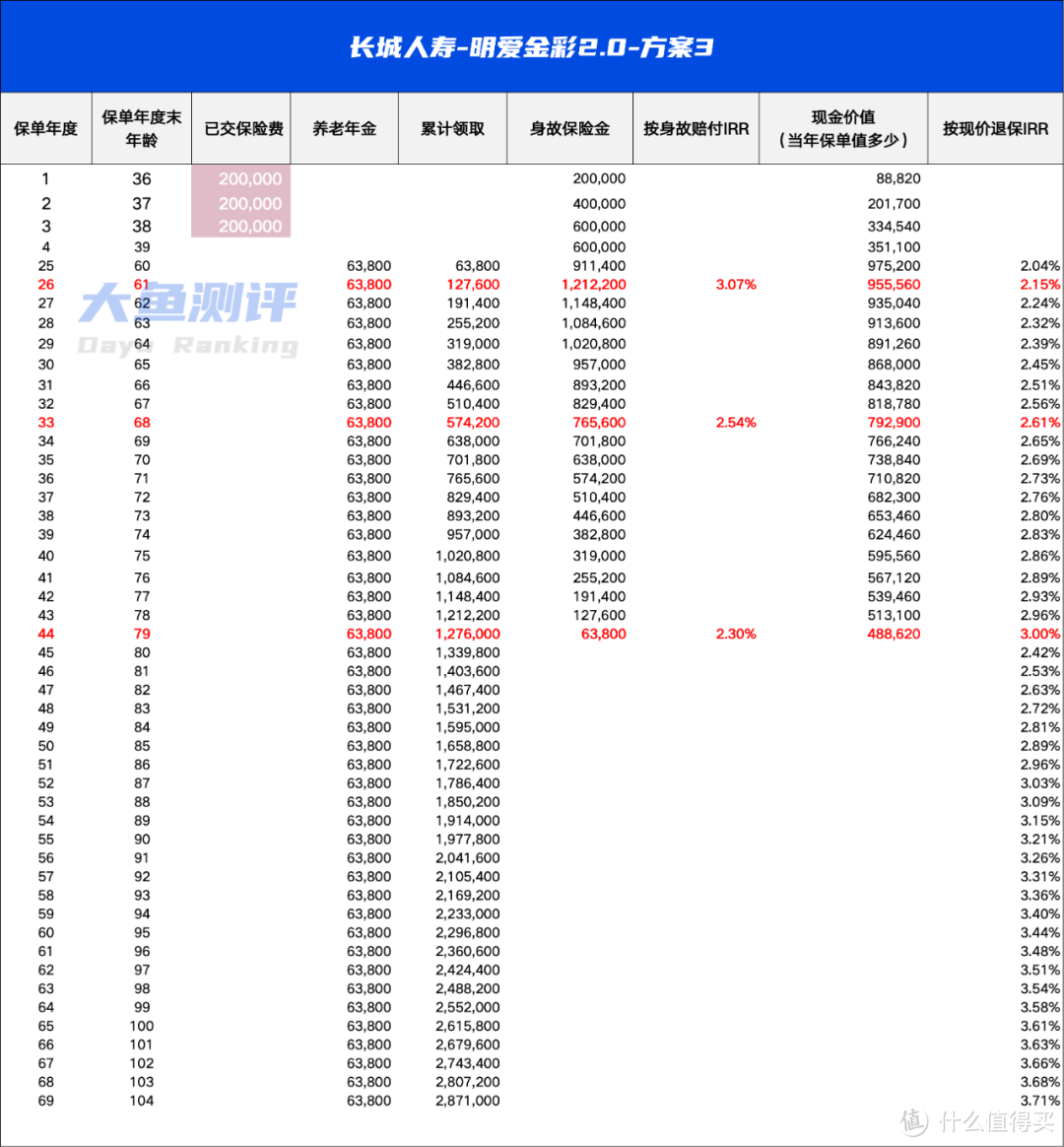

投保长城明爱金彩2.0-方案3为例:

图片

图片身故赔付金额和退保现金价值金额不同,合同终止的两种状态下,保单的IRR是不一样的。

61岁时,身故赔付金额最高,此时按身故计算的IRR是3.07%,按退保现金价值计算IRR是2.15%;

61-67岁身故赔付总比退保现金价值金额高,显然收益率按身故赔付计算更高;

68岁开始,现金价值超过身故责任,此后退保现金价值计算的IRR更高;

79岁开始无身故责任和现金价值。

所以,除了不能人为干预的紧急情况下退保或突然身故,这两种情况按照各自的金额赔付外,可以预料到的未来的身故(比如遇到重病)并且有受益人情况,想让总收益更高,建议61-67岁之间考虑按身故赔付,68-79岁在身故前就提前退保合同终止时拿到的金额更高,79岁之后两种方式没有区别。

明爱金彩2.0-方案3属于现金价值和身故责任同时存在,但金额不一样,两种方式终止合同利益不同的情况。

还有一种情况,光是被保人身故合同也不终止,理论上需要被保人、投保人和他们的受益人都身故才终止合同。

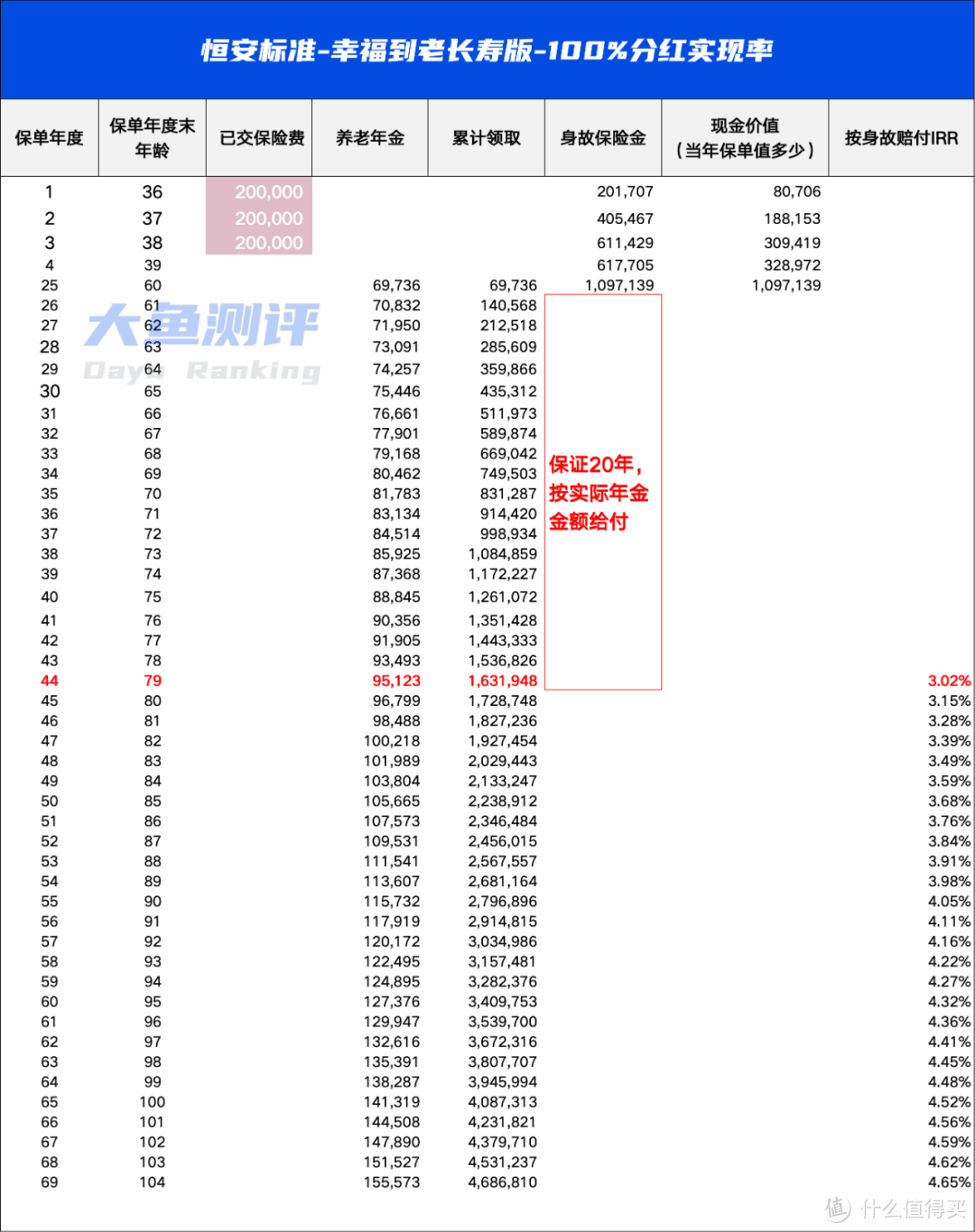

图片

图片恒安标准幸福到老开始领取养老金后不再有现金价值,自然不会去主动退保,并且保证领取期20年内,只是被保人身故合同也不终止,可以由投保人、投保人或被保人的继承人(这里不展开了,意思是只有投保人和被保人,或者两者的继承人在就可以)继续领取年金至20年。

所以,如果涉及到被保人在60-79岁之间身故,合同终止的条件是要等到至少领完20年的养老金,另外也没有现金价值,所以不会提前退保。相当于只要有人继续领养老金,79岁前合同不会终止,投资周期至少要等到79岁才会结束,计算被保人寿命到79岁之后的收益率才有意义。

二、现金价值越多越好?

既然收益率是通过领取金额和现金价值(或身故赔付)算出来的,那么在领取金额一致的情况下,现金价值越高越好么?

答案是,还真不一定。

再举个例子就明白了。

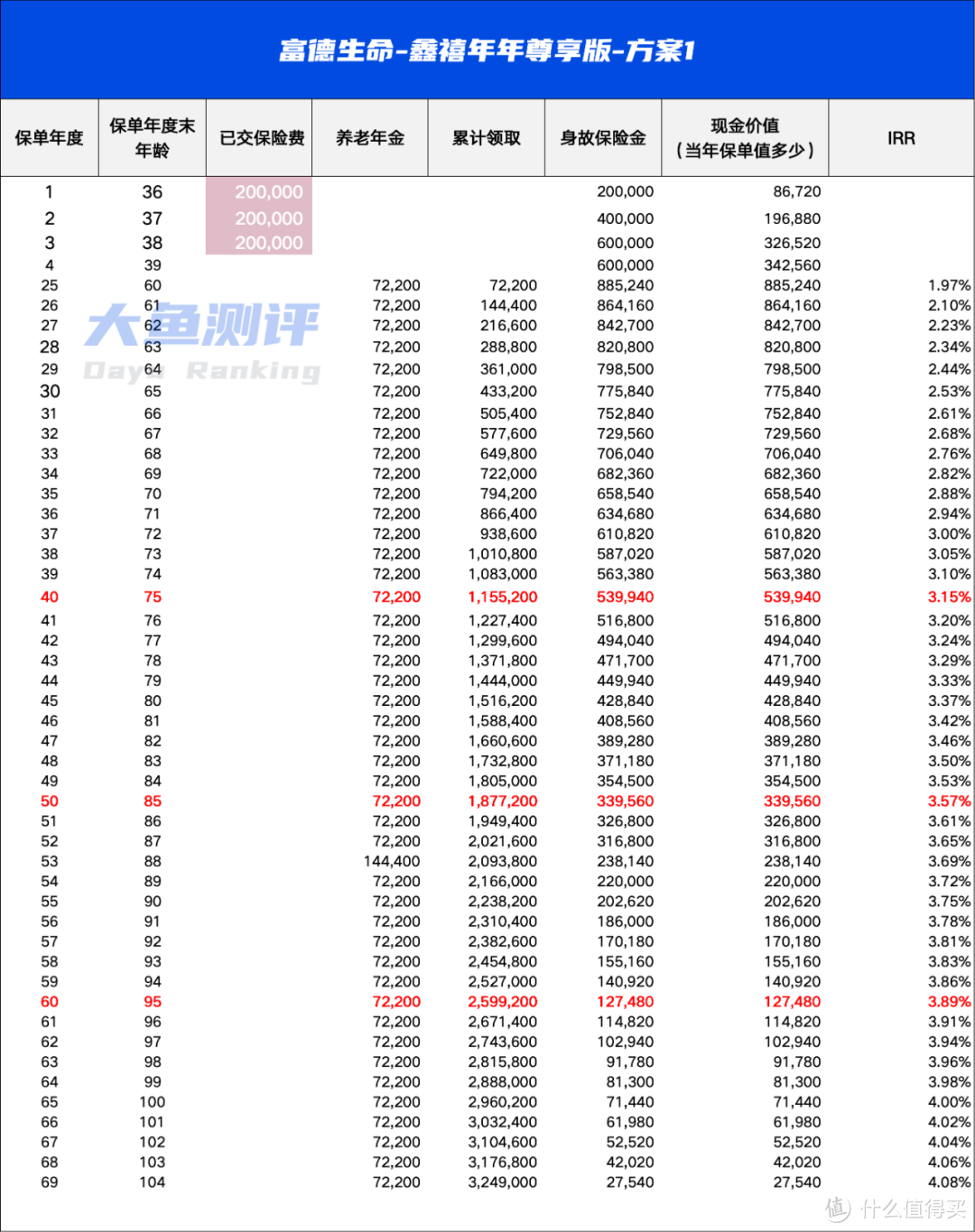

图片

图片以几乎终身有现金价值和身故赔付的养老金为例,合同在75岁、85岁、95岁终止的IRR分别是3.15%、3.57%、3.89%。

这些收益率的测算都包含了合同终止时拿回的现金价值,所以当75岁现金价值高时,选择退保兑现3.15%的IRR,就意味着放弃了万一未来活到85岁的IRR3.57%和95岁的IRR3.89%。

现金价值的存在和真正发挥作用,是要以牺牲更高可能的收益率为前提的。在这里提前退保的概率比没有现金价值或现金价值更少的产品更大,也就是说,会有相对更多的人放弃随着寿命增长而有可能带来的更高的收益率,你说保险公司会不会希望这种情况更多的出现呢?

对于不能判断自己寿命多少或者没有这方面意识的投保人来说,可能导致退保的时间不合适,现金价值越高不见得完全是好事。

三、现金价值和“现金价值”也有区别

前面举的几个例子,有现金价值的养老金,现金价值部分可以作为养老应急金使用。但这个“应急金”真有大事出现前提是必须要退保才可以使用,意味着放弃了之后的养老金领取。

未来养老金领取和当下的现金价值只能二选一。

而有一种养老金则是例外:

图

图现金分红型养老金的每年红利部分可以转入万能账户继续增值,即使以万能账户最低利率2%结算,长时间下来也能累积不少资金,而这部分资金的使用属于独立于主险的部分,完全不影响养老金的领取。

因此,虽然按100%分红、万能账户2%保底来计算的收益率看起来不是很有优势,但养老金领取和万能账户里的“应急金”部分互不干涉,各自功能区分明显,有点像卫生间做干湿分离,关键时刻不用做二选一的决定,也不用过早着急放弃未来可能的更高内部收益率IRR。

图片

图片现在养老金的类型繁多,现金价值的表现不一样的情况已经不算罕见,在预定利率限制的时代,每一笔保险投入都建议精打细算、按需分配。

而养老金的实际价值也不止根据领取金额和现金价值计算出来收益率,再互相比一比这么简单,实际使用时讲究一些逻辑才能尽可能发挥它更大的价值。

比如:

第1个案例,只比现金价值计算的收益率,有可能错过身故更多的赔付;

第2个案例,在存在投保人、被保人、受益人的情况下,对比79岁前的收益率,基本没用;

第3个案例,实现现金价值“变现”,看起来灵活,也意味着对未来更多领取和更高收益率的放弃;

第4个案例,产品功能“分区”后,收益率和现金价值的对比也失去了一些意义。

养老阶段,年龄越大不可控因素越多。没有完全了解清楚保险功能,就急着去对比收益率和现金价值,容易发生和想象不匹配的结果。

养老金本身也不算简单的险种,我们非常建议想投保的朋友根据自身的家庭情况,考虑好更看重领取、身故or现金价值,找一个适合自己的平衡点,以此为依据去挑选一款养老金或是组合方案,这样才是真正为自己的规划负责。

end.

声明:大鱼测评的得分基于自身研发的测评系统而来,文章内容为大鱼测评原创,不代表任何其他机构观点。保险配置需根据自身需求、条件谨慎抉择,大鱼测评仅作为参考,不构成任何直接投保建议,仅此说明。