15

15

武汉惠医保怎么样?好不好?值不值得买?

2022-02-19 16:43:06

0点赞

0收藏

0评论

今天我们来聊一聊「武汉惠医保」。

1 武汉惠医保的诞生背景

根据国家医疗保障局在2022年1月17日发布的数据,2021年1至11月,我国基本医疗保险的参保人数已经突破13.6亿,这是一项足以彪炳史册的伟大成就。

但是由于基本医疗保险的保障目标,并不是要解决所有疾病的所有医疗花费,很多人会考虑在医保的基础上,给家人再配置一份可以报销自费药、自费诊疗项目的商业医疗险。

然而在实际配置的过程中,很多人会面对一些困境:

1.1 买不了

如高龄人群,亚健康人群,高风险职业人群等,可能根本就买不了商业医疗险。

1.2 买不起

假设夫妻双方都是独生子女,生了一个孩子,双方父母都健在。那么给这四个老人,两个大人,一个孩子配齐哪怕是最基础的百万医疗险,一年的保费可能都要超过7000元。而且随着时间的推移,每年的保费可能会更高,对于很多家庭来说,这并不是一个小数目。

1.3 不能赔

商业医疗险的保险标的,是合理且必须的医疗费用,这个责任范围是非常宽泛的,但是保险公司通常会在合同条款中对被保险人的「既往症」进行免责,于是就可能会出现能投保,但是住院却不能报销的情况。

1.4 不长久

目前市场上的商业医疗险多是一年期的,究其原因:一是医疗通胀率较高,二是保险公司也缺乏足够的历史理赔数据。从控制经营风险的角度看,经营一年期的产品是较为稳妥的。

顺便说一句,把一年期的商业医疗险,包装成可以长期保证续保的产品进行销售的行为,是可耻的!

投保一年期的商业医疗险,其潜在的风险在于,一旦由于赔付的恶化,经营策略的变化,或者监管政策的变化,导致产品停售,除非另有约定,保险公司是没有义务把老客户免核保转保到新产品上的。

综上,商业医疗险是反人性的:最需要买的人可能根本就买不了或者买不起,买到了也赔不了既往症,现在买到了也不能保证将来还能买到。

那么,有没有可能设计出一种商业医疗险:不论年龄、职业、健康状况,只要想买就能买得到;价格亲民,让绝大多数家庭都能消费得起;只要不是之前患过特别严重的疾病,就可以顺利理赔;保障的时间还很长呢?

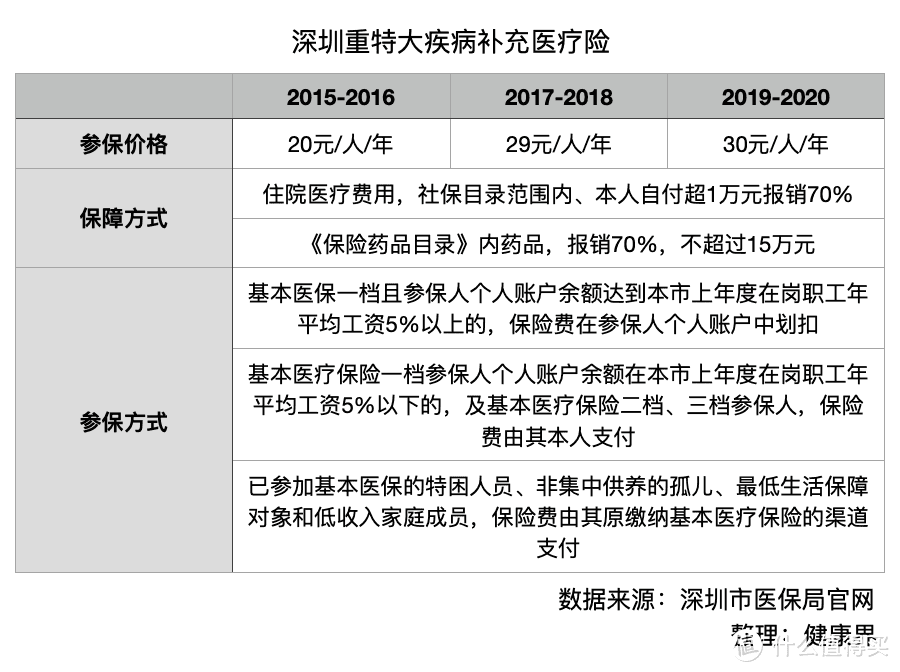

2015年,深圳在这方面做了一些探索,当时深圳市政府联合平安养老保险设计了一款定制的医疗保险,名为“深圳市重特大疾病补充医疗保险”,尝试将部分昂贵的自费药纳入了保障范围,具体责任如下:

2020年3月5日,中共中央、国务院印发《关于深化医疗保障制度改革的意见》以后,「加快建设多层次的医保体系」被各地市提上了工作日程,「惠民保」项目开始在全国多个城市落地。

2021年10月21日,银保监会政策研究局负责人叶燕斐介绍,已经有58家保险机构在27省份参与了超过100个「城市定制型医疗保险」项目,项目总参保人数超过了7000万。而相应的保费规模,据传已超过100亿。

在这样的背景下,武汉市也在2020年底推出了自己的「惠民保」产品——武汉惠医保。

2 武汉惠医保,保什么?

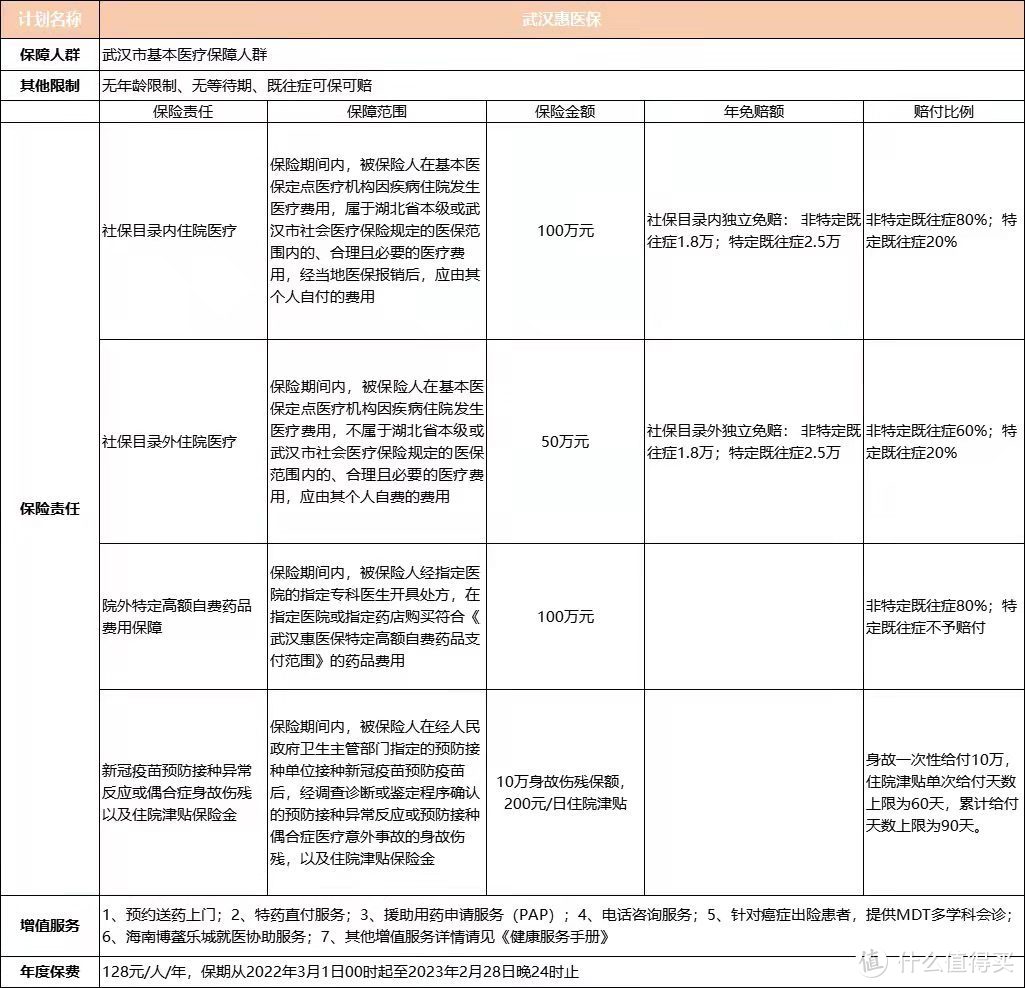

我们以2022年度的「武汉惠医保」为例,进行说明:

2.1 年度保费

128元/人·年

2.2 投保时间

2021年12月15日 - 2022年2月28日

2.3 保险期间

2022年3月1日 - 2023年2月28日

2.4 承保公司

首席承保:中国太平洋财产保险股份有限公司武汉中心支公司。

联合承保:中华联合财产保险股份有限公司湖北分公司、天安财产保险股份有限公司武汉中心支公司、华安财产保险股份有限公司湖北分公司、中银保险有限公司湖北分公司。

2.5 保险责任

「武汉惠医保2022」的保障责任包括四个板块,即社保目录内住院费用,社保目录外住院费用,院外特定高额自费药品费用,新冠疫苗预防接种异常反应或偶合症身故伤残以及住院津贴。然后每个板块分别设置了免赔额,赔付比例,以及赔付限额。

其中,「院外特定高额自费药品费用」这一保障项目,涵盖了35种特定高额药品:

2.6 常见问答

Q1:武汉惠医保是什么?

惠医保是一款根据武汉基本医疗保险政策及群众需求设计的一款低保费、高保障的医保补充自付费用的商业健康保险,由多家承办大病保险的商保公司联合承保。

主要保障住院自付费用、自费费用、院外特定高额自费药品费用、同时含新冠责任的保险,希望减轻参保人因患重大疾病导致高额医疗费用的负担。

Q2:2022年度“武汉惠医保”的保障范围?

1、保险期间内,被保险人在基本医保定点医疗机构因疾病住院发生医疗费用,属于医保范围内的、合理且必要的医疗费用,经当地医保报销后,应由其个人自付的费用。

2、保险期间内,被保险人在基本医保定点医疗机构因疾病住院发生医疗费用,不属于医保范围内的、合理且必要的医疗费用,应由其个人自费的费用。

3、保险期间内,被保险人经指定医院的指定专科医生开具处方,在指定医院或指定药店购买符合《武汉惠医保特定高额自费药品支付范围》的药品费用,保险公司针对该药品费用按上述比例给付保险金。

4、保险期间内,被保险人在经人民政府卫生主管部门指定的预防接种单位接种新冠疫苗预防疫苗后,经调查诊断或鉴定程序确认的预防接种异常反应或预防接种偶合症医疗意外事故的身故伤残,以及住院津贴保险金。

Q3:武汉惠医保投保的条件是什么?

在投保时,是武汉市基本医疗保险参保人(包括武汉市城镇职工基本医疗保险、武汉市城乡居民基本医疗保险、公务员基本医疗保险、企业统筹基本医疗保险参保人)已缴费且投保时为在保状态的参保人,不限户藉、年龄、性别、职业。

Q4:住院支付医疗费用包括什么?

首先是住院期间产生的医疗费用,包括床位费、手术费、药费、治疗费、护理费、检查检验费、特殊检查治疗费等。其次这些医疗费用是个人支付费用,即经由当地基本医疗保险、大病保险等政府主办补充医疗保险补偿后剩余的个人负担费用。

Q5:武汉惠医保与医保的区别是什么?

武汉惠医保是基本医保的补充及扩展,武汉惠医保的保障责任一可以弥补医保范围内自付的部分住院费用,还可以弥补医保范围外自费的部分住院费用,另外保障责任二是35种特定高额自费药品。

Q6:之前买过百万医疗险,再买武汉惠医保冲突吗?

不完全冲突,武汉惠医保:①投保年龄无要求。②有既往症也能投保。③百万医疗保费偏高,舍不得投保百万医疗的人可以投保惠医保。

Q7:如何申请武汉惠医保理赔?

保单生效后需要理赔,请致电保险公司申请,联系方式:95500

Q8:武汉惠医保异地就医是否可以理赔?

对转诊备案或异地长期居住备案的被保险人,在市外医疗机构(仅限中国大陆境内的社会医疗保险定点医院)就医,对于符合本产品保障范围内的住院医疗费用,经所属参保地社会医疗保险报销后,可向本产品承保公司申请理赔。

针对自行前往市外医疗机构就医、办理转诊备案后在非转诊医院就医,办理异地长期居住备案在非备案医院就医,本产品不予报销住院医疗费用。(医保局备案)

Q9:以前患有的疾病也能赔付吗?

可以理赔。

“武汉惠医保”参保分为非特定既往症参保与特定既往症参保。在保险期间内,被保险人有特定既往症的,应由其个人自付费用,被保险人有特定既往症在扣除2.5万元年度免赔额后按20%比例给付保险金;应由其个人自费的费用,被保险人有特定既往症在扣除2.5万元年度免赔额后按20%比例给付保险金;院外特定高额自费药品费用,既往症人群不予赔付。

关于被保险人特定既往症的约定如下:

1、关于社保目录内住院医疗及社保目录外住院医疗保障的特定既往症:

(1)恶性肿瘤(含白血病、淋巴瘤);

(2)肝肾疾病,包括慢性肾功能不全、肝硬化、肝衰竭;

(3)心脑血管及糖脂代谢疾病,包括缺血性心脏病(含冠心病、心肌梗死)、慢性心功能不全(心功能Ⅲ级及以上)、脑梗死、脑出血、高血压病3级、糖尿病且伴有并发症;

(4)肺部疾病,包括慢性阻塞性肺病、慢性呼吸衰竭;

(5)其他:系统性红斑狼疮,再生障碍性贫血,瘫痪,溃疡性结肠炎,肌肉萎缩;

2、关于院外特定高额自费药品费用保障的特定既往症:

(1)肿瘤类:恶性肿瘤(含白血病、淋巴瘤),骨巨细胞瘤;

(2)罕见病类:黏多糖贮积症Ⅱ型,黏多糖贮积症IVA型,转甲状腺素蛋白淀粉样变性多发性神经病(ATTR-PN),神经营养性角膜炎,特发性肺动脉高压。

3 武汉惠医保好不好?值不值得买?

3.1 武汉惠医保好不好?

前文提到,广大民众理想中的商业医疗险,应该同时满足四个条件,而武汉惠医保已经满足了其中的前三个:投保门槛低;价格亲民;非特定既往症参保和特定既往症参保,都可以进行理赔(免赔额和报销比例不同)。至于第四点,武汉惠医保的保险期间确实是1年,但是这里有必要探讨一下。

武汉惠医保的产品形态,是一份团体医疗险,所以大家的投保日期会有不同,但是起保日期和保险期间是相同的。又因为这份团体医疗险的参保人员比较多,所以才能实现无门槛投保,甚至带病投保;再加上免赔额和赔付比例的加持,才可以做到低保费、高保额。

一款医疗险能否持续经营,会受三个方面的影响,即监管政策,保险公司的经营策略,以及产品本身的盈利情况。

首先,关于政策风险。2021年6月2日,银保监会办公厅已经正式下发了《关于规范保险公司城市定制型商业医疗保险业务的通知》,算是把惠民保产品纳入了监管体系,扫清了政策风险。

其次,本年度承保惠民保的保险公司,来年不再愿意承保的概率本身并不高。毕竟千万甚至上亿级的保费收入,外加十万甚至百万级的保险客户,以及大量的理赔经验数据,对保险公司的吸引力是巨大的。退一步说,即便是之前负责承保的保险公司,来年想要退出惠民保项目,寻找其他保险公司来承保应该也不会很困难。

最后,惠民保产品是否能够长期盈利,确实具有一定的不确定性,毕竟少子化,老龄化,还有医疗通胀就摆在眼前。

当惠民保出现持续亏损时,有几个补救措施:保司自担,削减责任,提高保费,财政补贴!但是这些都不能从根本上解决问题,因为:保险公司不可能持续地承担亏损;削减责任或者提高保费可能会导致很多身体健康的参保人不再投保,让理赔继续恶化;长期的财政补贴也终非良策。

真正能决定惠民保产品能否长期稳健盈利的,是参保人员是否足够多,其中年轻人的占比是否足够大!

具体到武汉惠医保:2021年12月15日,武汉惠医保开放投保;2021年12月31日,有媒体报导,参保人数已经突破15万人;2022月1月13日,有媒体报导,参保人数上升至18万人。而2022年2月28日,武汉惠医保就要关闭投保入口了,对于一个拥有1200万常住人口的城市来说,这个参保率实在是有点说不过去。

对此,我个人能想到的破局思路:一是对于宣传该产品的个人,给予少量的现金奖励;二是由民政部门提供低保家庭中未成年人和在校困难大学生的名单,允许已参保民众对名单中的人员进行随机捐助——不仅可以买一份惠医保来保障自己,还可以捐几份惠医保来保障他人,用商业保险放大善款的效用。

3.2 武汉惠医保值不值得买?

值不值得买是一个非常个性化的问题,如果你没有投保其他商业医疗险,或者你投保的商业医疗跟武汉惠医保在保障内容上有不完全重合的地方,或者你了解了其他商业医疗险的局限性,又或者你希望为自己居住的城市尽一份力,我强烈建议你给自己投保一份!

武汉惠医保项目,做成了可以惠及每一位武汉居民,做不成会让全体武汉居民失去一个难得的保障机会。是成是败,每个在武汉工作生活的人,都是一个影响因子。

搜索「治保有方」,让保险买对不买贵!武汉惠医保项目,做成了可以惠及每一位武汉居民,做不成会让全体武汉居民失去一个难得的保障机会。是成是败,每个在武汉工作生活的人,都是一个影响因子!

作者声明本文无利益相关,欢迎值友理性交流,和谐讨论~