157

29

聊2款顶流年金险:百岁人生(福享版/禄享版)

2021-09-08 11:22:12

0点赞

3收藏

0评论

今天来聊2款非常优秀的年金险,上线没多久,名叫百岁人生。

之所以说2款,是这款百岁人生有2个版本:福享版、禄享版(也叫乐养多)。

这俩保障责任各不相同,分别拥有独立的条款。

类似之前的「养多多」年金险,养多多的2个版本也算2款独立产品了。

下面一起来看看。

一、百岁人生产品详情

百岁人生产品详情如下:

两个版本的承保规则基本一致,区别只在于「年金领取」和「身故责任」:

福享版有保证领取,领的养老金少些,但可保证领取至80岁;

禄享版只能保证领取保费,但领的养老金多些。

举个例子:

假设老王花10万投了份百岁人生。

如果投保福享版,60岁后每年领1.5万养老金,要是领5年后身故,那么保险公司会把剩下15年保证领取的钱(30万-7.5万=22.5万)一次性给老王的家人。

如果投保禄享版,60岁后每年领2万,老王领5年后身故,就没钱可拿了(10万-2万×5=0)。

至于另一个区别「身故责任」,分情况看:

领取养老金之前,福享版/禄享版身故责任一样:已交保费和现金价值,哪个多就赔哪个。

主要是领取养老金之后的区别:

福享版虽然领的钱少些,但身故后,保险公司会把保证领取20年中剩下未领的一次性赔给受益人(前面有举例)。

禄享版领的钱多些,但身故后,保险公司只把已交保费扣去已经领取的养老金,剩下的钱赔给受益人。

说完百岁人生2个版本的区别,下面再聊聊它的产品特色。

1、终身都有现金价值

是的,2个版本的百岁人生现金价值都是终身持有。

这就意味着我们投保后,可以随时随地通过减保、退保拿钱。

举个例子:老王投保了百岁人生,60岁后每年能领8万,

70岁时急用钱,直接退保能把80万现金价值全部拿出来用。

这在一众“领取年金后现金价值归0,或不能退保”的年金险中,算是非常优秀了。

2、收益很高

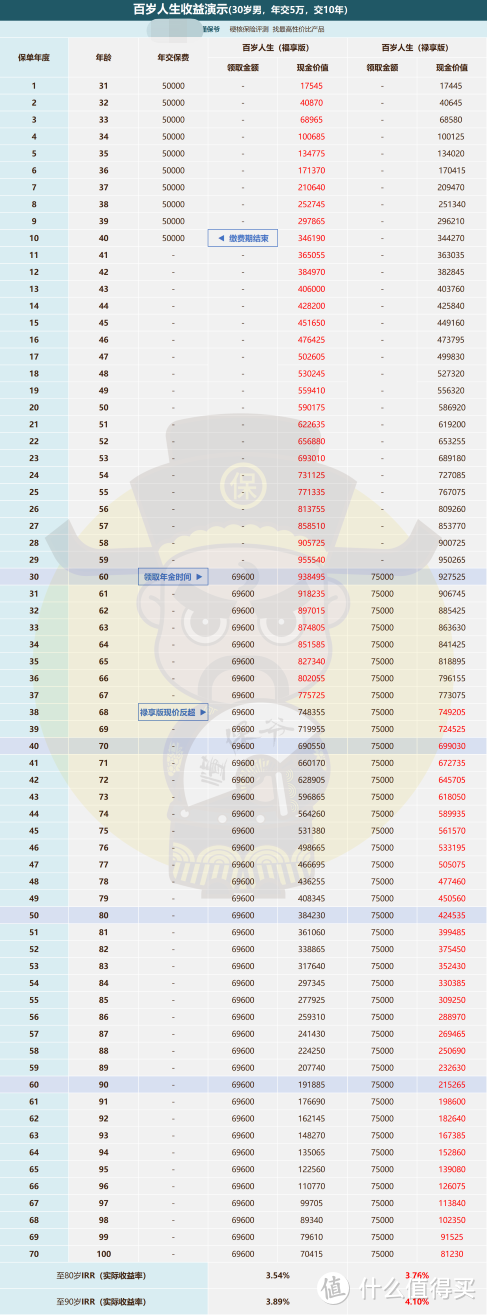

我们以30岁男性,每年投5万,交10年,60岁领取为例,给大家看看它们的收益:

福享版每年能领69600元的养老金,禄享版更高,有75000元(禄享版比福享版多领取5400元/年)。

以禄享版为例,总投入50万:

70岁时养老金收入82.5万,是投入资金的1.65倍;

80岁时养老金收入157.5万,是投入资金的3.15倍;

90岁时养老金收入232.5万,是投入资金的4.65倍!

要是对此没啥概念,我们以反映真实收益的标杆—实际收益率(IRR)来看。

IRR是金融体系里衡量投资收益率高低的唯一标准,具体原理比较复杂,大家没必要去细究,只要知道实际收益率(IRR)越高,代表收益越高就行;

领取20年养老金后(80岁时),禄享版IRR就能达到3.76%,领取30年后IRR高达4.10%!

这收益,已经是所有理财险中的“顶流”了。

那百岁人生有啥不足吗?

其实就一个:福瑞一生。

福瑞一生年金收益目前最高,比禄享版还高,因此追求极致收益的朋友,可能更适合这款。

但它也有缺点,例如领取年金后,现金价值归零,不灵活。

并且缴费期最长5年,起投保额高达5万,门槛太高。

如果手边预算不是很多,或者在意现金价值这块,那百岁人生无疑更适合你。

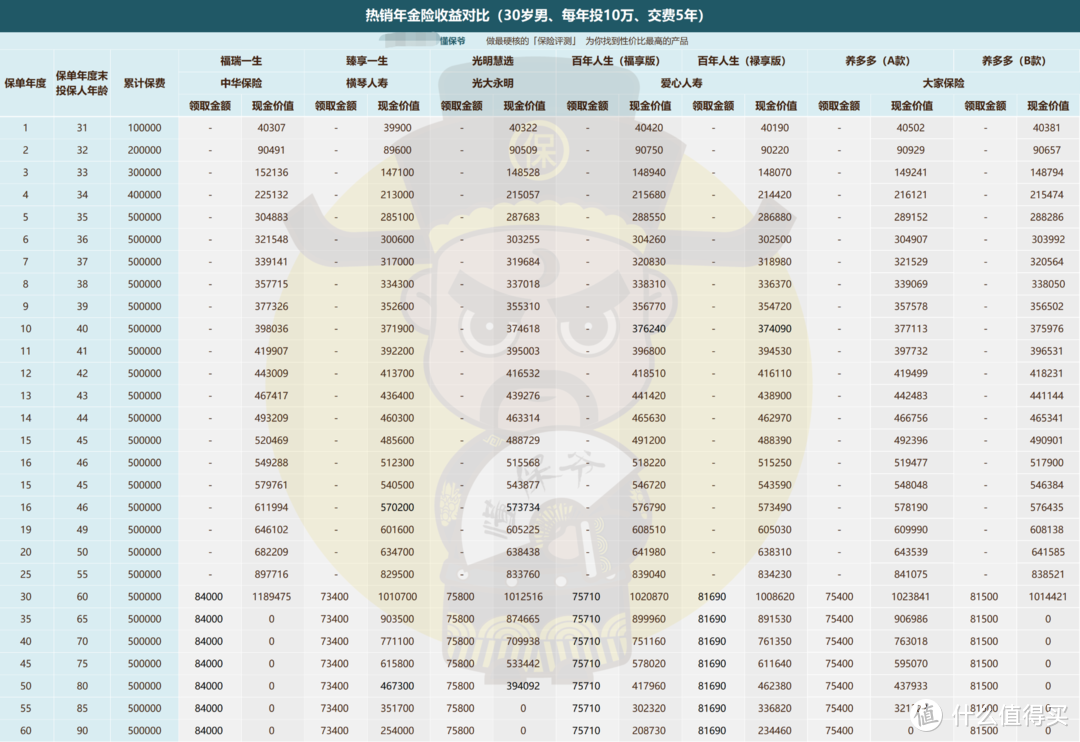

二、和其他高收益年金险对比

我们下面把百岁人生和当前收益第一梯队的几款商业养老金:

福瑞一生、臻享一生、光明慧选、养多多(A/B款)做个对比,看看收益怎么样:

从领取金额来看

福瑞一生领的养老金最多,其次是百岁人生(禄享版)。

从保证领取来看

除百岁人生(禄享版)、养多多B款无保证领取外,其他产品都有最少20年的保证领取。

从现金价值来看

没领取养老金前,福瑞一生现金价值最高,

但是领取养老金后,臻享一生和百岁人生(禄享版)的现金价值并列最高,并且现金价值终身存在。

综上:

想好好养老、拿更多养老金,

要是手头资金较多,能接受短期高保额缴费,就推荐福瑞一生,领的养老金当前最多,还有20年保证领取。

要是预算不多,可以考虑低门槛的百岁人生(禄享版),不仅收益和福瑞一生差距不大,现金价值更是终身都有。

如果还想兼顾下保证领取和现金价值,百岁人生(福享版)、光明慧选都值得投保,

臻享一生和养多多(A/B款)基本被2款百岁人生覆盖了,投保价值不大。

写在最后

不知道大家是怎么看待养老问题的,有没有想过自己的老年生活?

就现状来看,买商业养老保险的人或者说有这个意识的人还是太少了。

未富先老的困境,正萦绕在我们身边。

国家层面其实努力了很久,但养老第三支柱仍没有多大进展,好在种种迹象表明还有机会。

当然,不管未来咋样,还是建议大家早做打算,一定要避免陷入“被动”。