131

80

5月又有两家互助关停,退or不退,如何是好?

2021-05-25 18:29:39

0点赞

0收藏

0评论

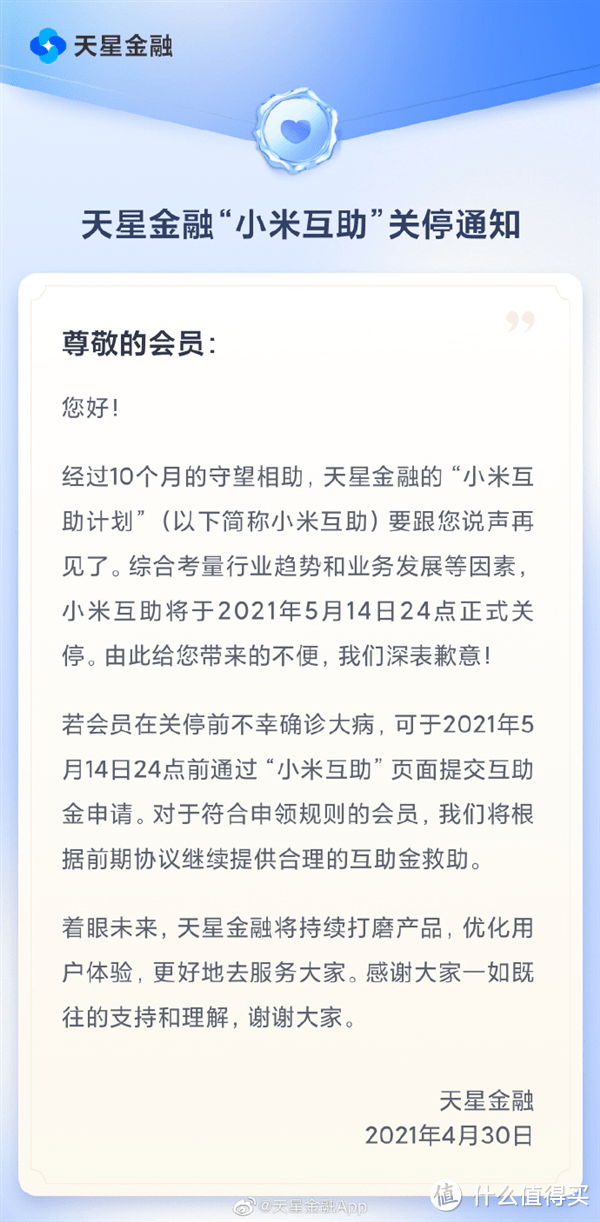

上线仅11个月,小米互助也撑不下去了,于5月14日24点正式关停。

这是今年以来第5家关停的网络互助计划了。

小米互助是去年6月份才上线的互助计划,虽然起步较晚,但胜在保障十分优秀:覆盖90多种重疾,最高50万元互助保障金,0元即可加入,吸引了数百万人参与。

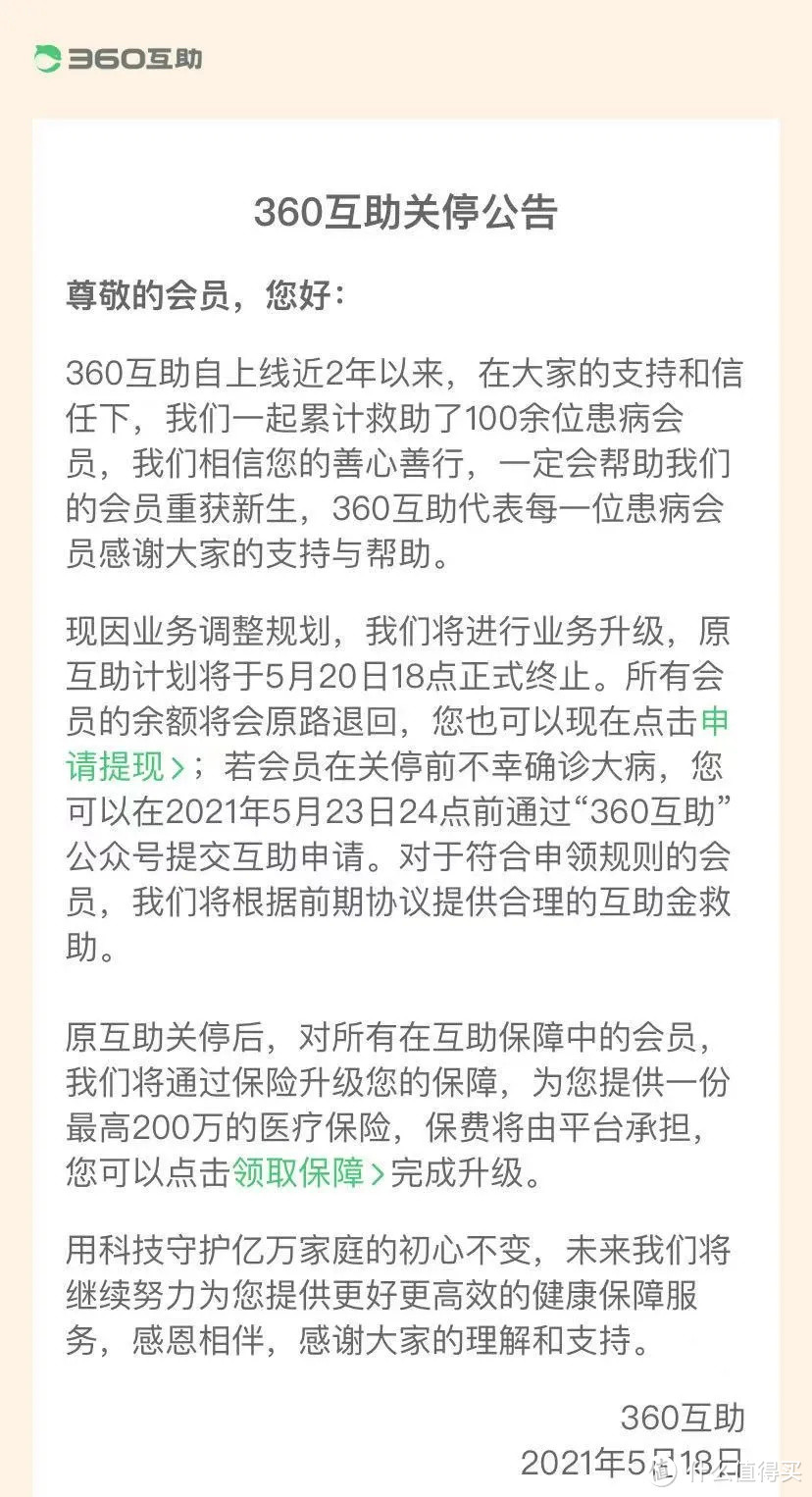

在小米互助关停不到1周的时间,360互助也发布了公告,宣布于5月20日关停。

成为了今年的 第6家 宣布关停的网络互助。

两家互助平台相继关闭,意味着又有数百万会员失去了一份高额大病保障。

那么在接下来的日子里, 网络互助将何去何从?会员的大病保障又由谁来负责?

网络互助,风险已经暴露

互助计划,简单来说就是一人生病,多人分摊。

一帮人组成一个团体,相互约定:谁生病了,大家就凑点钱出来帮他治病。

因为参团的人员比较多,即使需要的钱多达几十万,分摊到每个人头上也就几块钱而已。

这种投入少,既能帮到别人,又能防范自己日后不时之需的方式,吸引了不少用户加入,同样也吸引了美团、水滴、百度、阿里等互联网巨头入局。

但如今,网络互助平台作鸟兽散,仅剩下支付宝旗下的 相互宝 苦苦支撑着。

之所以落到这般田地,最主要的原因是 监管的规范 和 信任危机。

01监管让互助备受压力

可能大家不太明白,一项利民的公益项目,为什么要被监管。总结了一下有3点原因:

网络互助是由企业发起的类保险金融产品。但这些企业没有取得相关保险牌照,属于无牌经营。

针对受助人的信息,十分依赖企业调查。会员没有时间和能力去了解病人是否符合标准,是否真的需要帮助,容易被黑箱操作。

部分网络互助是预收费机制,人数一多会形成巨大的资金池,有金融风险。

互助平台 无成熟的精算体系、无责任准备金、无监管、不受偿付能力的监督,打着互助的名义干保险、金融业务,手里掌握了百万级以上用户信息和资金,一旦跑路会,令用户的权益、经济受损,势必造成恶劣影响。

所以,银保监会才会三天两头地点名互助平台。

今年,银保监会又多次强调:网络互助要开展保险等金融业务必须取得牌照。

行业整改、制定规范 势在必行。

02舆论背后的信任危机

人们常说「树大招风」,但让网络互助飘摇不定的风,还是他们自己引起的。

以「相互宝」为例,最近几年争议不断,针对「相互宝」的质疑、谩骂从未停止,负面新闻也是频频曝出:

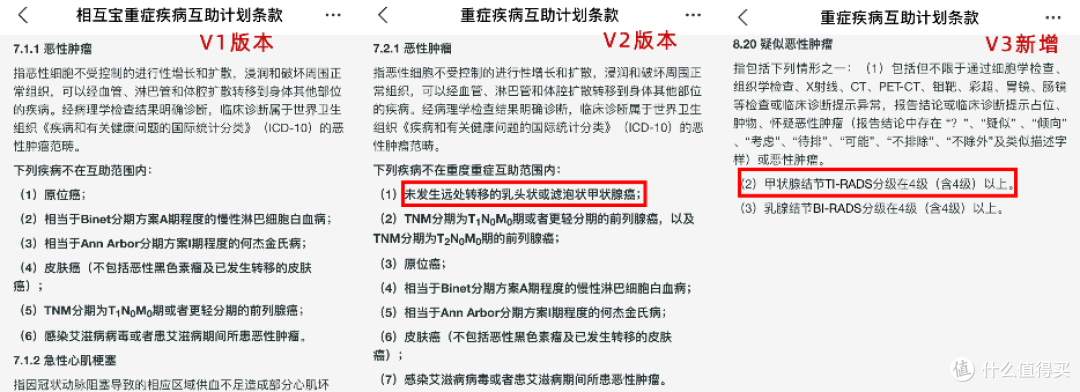

2019年12月之后,相互宝先后修改了3版条款,将原本理赔30万的甲状腺癌,先划为轻症给5万,后来直接不赔了。

图片来源相互保

图片来源相互保

面对这些变化,用户只有两个选择:接受 或 退出。

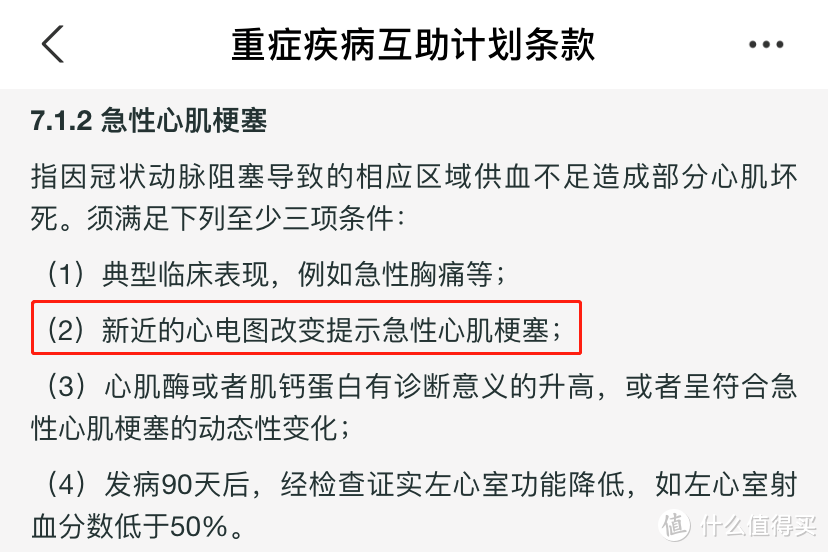

2020年11月,56岁张先生发生了心肌梗死,因未能按理赔要求提供心电图,相互宝以「不符合理赔条件」为由拒赔,从此背上了「不赔」的罪名。

(图片来源:相互宝)

(图片来源:相互宝)

2021年1月,一条视频就「XXX病为什么要赔30万」问题,质疑为了多收管理费,相互宝又成了「滥赔」。

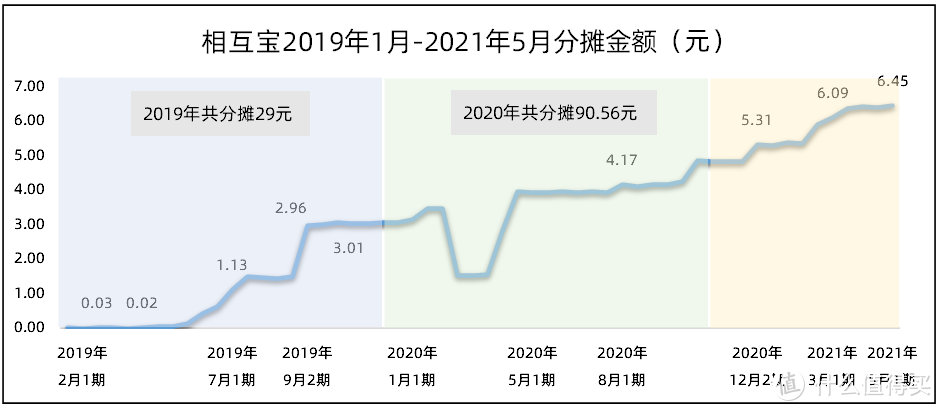

再加上2020年分摊金上涨3倍,未能得到会员的理解,致使会员数大幅下跌。

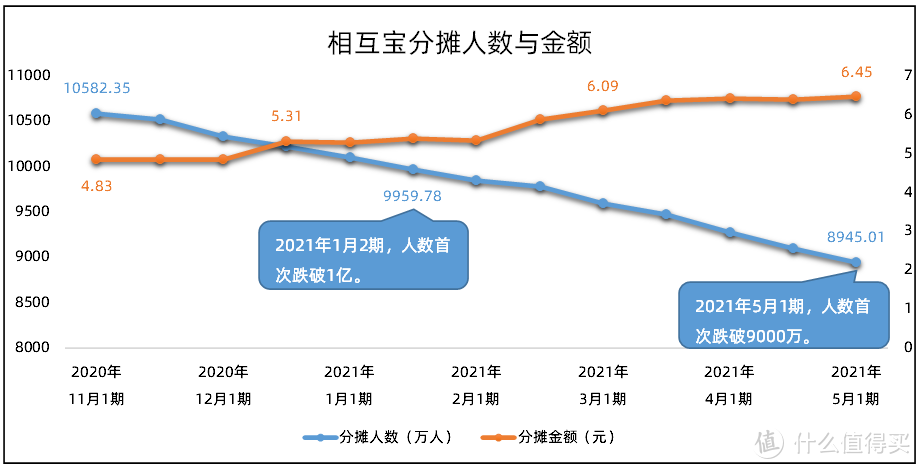

自2020年11月起,相互宝人数开始出现大面积流失。2021年的1月-5月,短短4个月少了1000万会员。

分摊人数减少,导致人均分摊金额提高,分摊人数减少,帮助人数上涨,导致分摊金额上涨,造成分摊人数进一步流失,已经形成恶性循环。

不得不说,互助平台风险已经暴露,今后的路举步维艰,说不定未来会有更多互助计划关停。

但互助计划对企业来说,这只是一笔生意。而对加入的会员来说,可能是唯一的保障。

如今互助平台倒下,那自己的健康风险,谁来承担?

商业保险才是最坚实的大病保障

加入互助计划的人群,无非是想获得一份大病保障,转移不幸确诊大病时所面临的经济风险。

但论保障而言,互助计划的「口头约定」绝对比不上商业保险的「白纸黑字」。

相互宝:「本计划不是保险,我们不承诺您能获得确定的风险保障。」

保险公司不管大小皆持牌开办,资产少说十亿,多则百亿,公司经营有层层监管,稍有违规之势,即受重罚。

保险产品皆有备案,即使停售,保单依然有效。

常备责任保障金,一旦出事,优先保障用户权益。即使倒闭,也有人接手,继续兑现保单。

每一份保单,都是受到法律保护的。

所以,不要把未来的风险保障都押在互助计划上。

互助计划,只适合建立在保险的基础上,作为保障的辅助产品。

最牢靠的风险保障,还是得看商业保险。

商业保险可以保障 疾病、身故、伤残、意外等风险,兼顾财产传承,养老年金保险更是能够起到理财的作用,保障高品质的退休生活。

想要对抗大病风险,单一保障是不足以承担的。

对我们普通人来说,医保+商业保险+互助,才是更恰当的配置思路。

如果手头预算十分有限,暂时还没条件买重疾险,可以先加入互助计划,总比裸奔要强。

但 最后,还是要让保障落实到保险上,那是给敢于直面风险的自己,100% 确定的安全感。